Quando, a metà del 2018, saranno pubblicati i bilanci dell’esercizio 2017 delle grandi imprese di interesse pubblico, ci sarà un motivo in più per leggerli: la cosiddetta “disclosure di sostenibilità”. Le imprese quotate, le banche e le assicurazioni con almeno 500 dipendenti e 40 milioni di fatturato saranno tenute a dire come si comportano su vari fronti, dalla gestione del personale alla propria impronta ecologica. Lo ha previsto il decreto legislativo 30 dicembre 2016, n. 254, che ha recepito la direttiva 2014/95/UE sulla comunicazione di informazioni di carattere non finanziario e sulla diversità.

Fonte: United Nation - 2017

In campo ambientale le implicazioni non sono da poco. Nel report non potranno mancare indicazioni circa l’utilizzo di risorse energetiche, l’impiego di risorse idriche, le emissioni di gas a effetto serra e l’impatto presente e presumibile dei fattori di rischio ambientali e sanitari che contraddistinguono l’attività dell’impresa. Insomma, anche se si tratta solo di dire cosa si sta facendo, si passa da un approccio di tipo volontario - tipico della corporate social responsability - a una prescrizione obbligatoria; con tanto di sanzioni che vanno da 20 mila a 150 mila euro per le omissioni o per fatti non corrispondenti al vero. L’idea di fondo è che quanto più si è consapevoli delle proprie emissioni, tanto più si possono costruire strategie per la loro riduzione.

«La sostenibilità è entrata nell’agenda dei manager e sta diventando una componente degli MBO (management by objectives, ndr), cioè negli incentivi», ha spiegato Andrea Fossa, fondatore e ceo di GreenRouter, durante workshop “Gestione Green della supply chain”, tenutosi lo scorso 11 ottobre presso GS1 Italy. «È molto significativo che i principali fondi a livello mondiale, ad esempio Vanguard e Blackrock, abbiano dato libertà ai propri rappresentanti nelle assemblee degli azionisti di pretendere rendicontazioni puntuali delle iniziative di contenimento del global warming (ovvero alla riduzione delle emissioni di CO2). In particolare nei riguardi di società oil&gas, come all’ultima assemblea «Exxon», che non a caso ha messo in pista centinaia di progetti per la riduzione di CO2 e per la ricerca in tecnologie pulite.

Il workshop organizzato da ECR Italia, l’associazione che all’interno di GS1 Italy si occupa di innovazione dei processi di filiera aveva tra i suoi principali obiettivi quello dispiegare come le aziende possano calcolare la propria la propria “carbon footprint”, ovvero l’emissione di gas clima-alteranti (GHG, GreenHouse Gasses) attribuibile a un prodotto, a un’organizzazione o a un individuo.

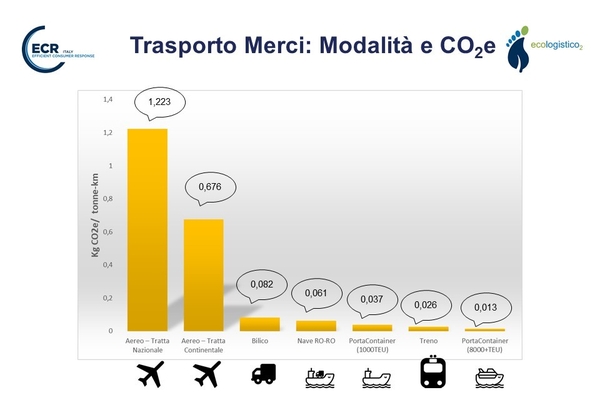

Negli anni le modalità di calcolo si sono affinate. I punti di riferimento sono il Protocollo GHG e lo Standard EN 16258. Quest’ultimo in particolare è il riferimento per il calcolo e la dichiarazione del consumo di energia e di emissioni di gas a effetto serra (GHG) dei servizi di trasporto, merci e passeggeri, e definisce che è necessario considerare tutti i veicoli utilizzati per l’attività di trasporto, l’ammontare totale di carburante consumato, l’intero carico trasportato, inclusa la merce di terzi, e il ritorno a vuoto, se presente. Si preferiscono inoltre dati specifici rispetto a quelli stimati e, qualora si ricorra a delle stime, è necessario ricorrere a una fonte autorevole tra quelle suggerite dallo standard.

Per quanto possa sembrare complicato, il GHG Protocol è impiegato già oggi da due terzi del totale delle imprese del Global Fortune 500, appartenenti a settori differenti.

Uno dei pilastri del protocollo è il concetto di “scope”, cioè l’insieme degli elementi da annoverare nel calco delle emissioni. Ci sono tre livelli: lo scope 1 conteggia le emissioni da fonti controllate direttamente dall’impresa; lo scope 2 aggiunge le emissioni associate alla generazione di energia elettrica e delle altre fonti energetiche impiegate; lo scope 3, infine, ai precedenti somma le emissioni da altre attività, che sono conseguenza indiretta delle attività dell’impresa. In altre parole, nello scope 2 rientra l’acquisto di energia elettrica, mentre nello scope 3 rientra tutto ciò che un’impresa acquista (servizi esternalizzati compresi).

Un calcolo impossibile da gestire? In realtà basta avere gli strumenti adatti. Uno di questi è un tool web dedicato agli operatori di settore messo a punto da ECR Italia in collaborazione con GreenRouter. Si chiama Ecologistico2, è compliant rispetto i principi del GHG Protocol e si può considerare una palestra della sostenibilità per le aziende del largo consumo e per gli operatori logistici. Permette di calcolare le emissioni di CO2, scoprire le variabili logistiche che influenzano le emissioni di gas serra, identificare le azioni più efficaci per ridurre le emissioni e per consultare case study innovative e schede tecniche delle principali soluzioni e tecnologie.

Per maggiori informazioni visita il sito web di Ecologistico2!

A cura di Fabrizio Patti