Livelli di efficienza e impatti economici della leva promozionale

La mancanza di prodotto a scaffale si traduce in un effetto economico negativo, quantificabile attraverso il KPI delle vendite perse, ovvero la stima di quanto in meno un prodotto ha venduto rispetto al giro d’affari atteso a causa dell’out-of-stock.

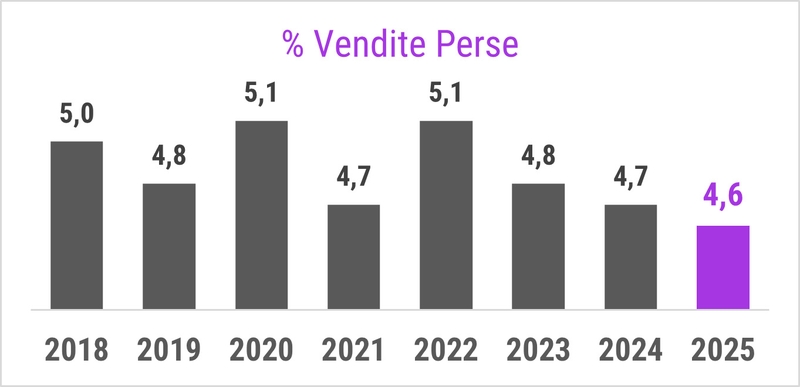

Nel 2025, il tasso di vendite perse per il largo consumo confezionato si è attestato al 4,6%, confermando la tendenza già evidenziata dall’indicatore di out-of-stock con una sostanziale riduzione nell’ultimo triennio.

Figura 9 - Variazione storica della percentuale di vendite perse

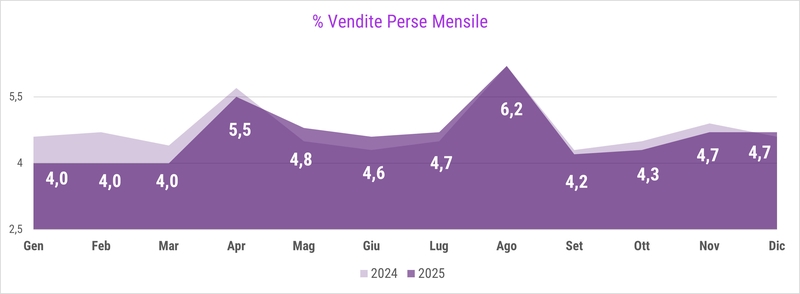

Analizzando l’andamento delle vendite perse mensili, si nota come il tasso è rimasto più contenuto rispetto ai corrispettivi periodi dell’anno precedente nella prima parte dell’anno (I° quadrimestre 2025), riflettendo poi il periodo critico di “Pasqua” e “Ferragosto”.

Figura 10 – Variazione mensile delle percentuali di vendite perse

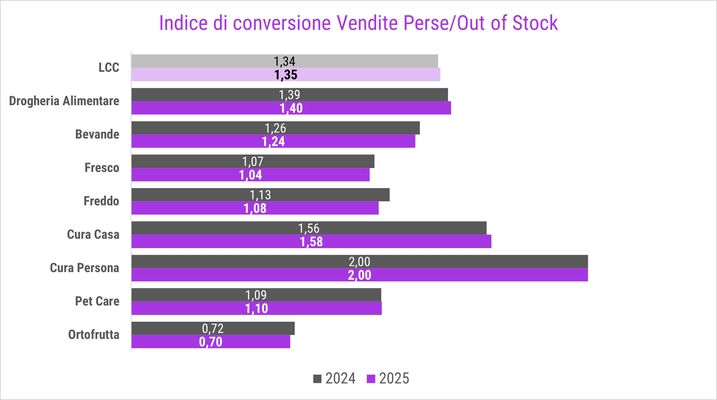

Analizzando la relazione tra disponibilità di prodotto a scaffale e impatto economico come rapporto tra vendite perse e tasso di out-of-stock (se l’indice di conversione risulta >1 significa che l’Out-of-Stock colpisce prodotti che hanno un valore superiore al valore medio della categoria) si evidenzia come questo indicatore risulta essere maggiore di 1 in tutti i reparti ad eccezione dell’ortofrutta, sostanzialmente costante rispetto al 2025, segno che l’out-of-stock interessa maggiormente i prodotti di marca e di gamma medio-bassa.

Figura 11 – Indice di conversione vendite perse/out-of-stock

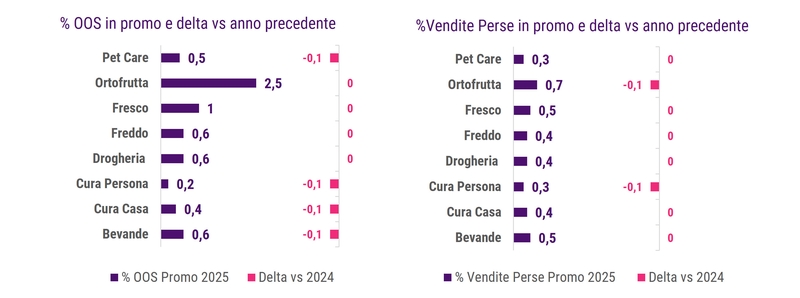

Per comprendere come cambiano i valori di out-stock e vendite perse quando il prodotto si trova in condizione promozionale, sono stati analizzati i corrispettivi indicatori promozionali.

Sicuramente vi è una maggiore attenzione quando il prodotto si trova in promozione. I livelli di out-of-stock e vendite perse si riducono sensibilmente quando il prodotto si trova in promozione – prendendo come esempio il comparto delle bevande, se in media nel 2025 il tasso di out-of-stock si è attestato al 3,7% per questo comparto, la percentuale scende a 0,6% quando il prodotto si trova in condizione promozionale.

Non vi sono significative variazioni rispetto l’anno precedente, sintomo di sostanziale stabilità del dato.

Figura 12 - % OOS e Vendite perse vs anno precedente

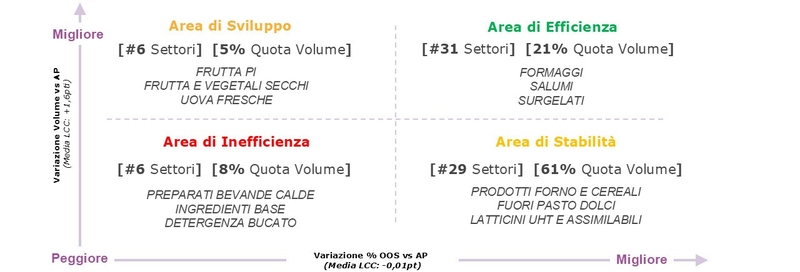

Scendendo ulteriormente a livello merceologico più dettagliato, sono state individuate diverse aree di attenzione sul livello di out-of-stock in relazione alla variazione volumi rispetto l’anno precedente, identificando quattro quadranti.

Figura 13 – Scomposizione Categorie merceologiche per Aree di attenzione

- Area di sviluppo: sei settori tra cui frutta a peso imposto, frutta e vegetali secchi, uova fresche che, complessivamente, pesano per il 5% del largo consumo confezionato, i quali a fronte di un maggior sviluppo dei volumi, hanno visto migliorare i propri tassi di OOS.

- Area di efficienza: 31 settori tra cui formaggi, salumi, surgelati con un peso a valore sopra al 21% del LCC che hanno, invece, migliorato i propri livelli di OOS, nonostante un aumento dei volumi superiore alla media del mercato

- Area di stabilità: 29 settori tra cui prodotti forno e cereali, fuori pasto dolci, latticini UHT con quota a valore del 61% che hanno mantenuto o migliorato i valori di OOS ma fronte di una riduzione dei volumi

- Area di inefficienza: sei settori tra cui preparati bevande calde, ingredienti base, detergenza bucato con una quota a valore complessiva pari all’8% i cui tassi di OOS sono saliti sebbene la riduzione dei volumi.

Rimane dunque fondamentale continuare a studiare ed esaminare il fenomeno, cercando di individuare soluzioni di sistema validi e condivisibili tra il mondo dell’Industria e della Distribuzione in modo da lavorare sinergicamente per colmare queste inefficienze.

Continua a leggere il dossier, leggi il prossimo capitolo Conclusioni