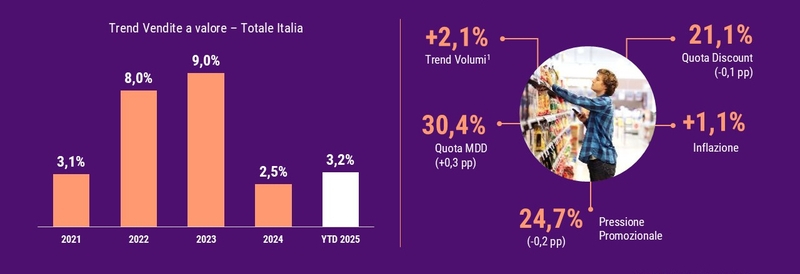

Trend e scenari

Il 2025 si è chiuso in positivo per il largo consumo confezionato: una domanda ancora in crescita e comportamenti d’acquisto focalizzati anche sulla ricerca del valore hanno sostenuto la performance.

La positività dei volumi è stata affiancata nel corso dell’anno dalla ripresa della dinamica inflattiva, che ha ulteriormente supportato il risultato. In questo contesto, la leva promozione, seppur riducendo la sua spinta, è tornata ad essere uno strumento di valore.

Figura 1 - Trend Vendite a valore. Totale Italia

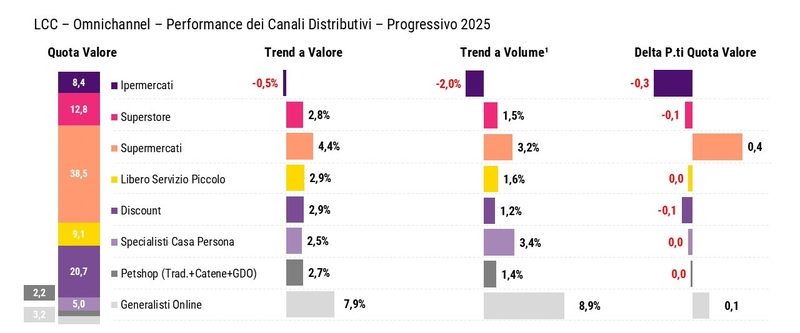

Tutti i canali sono cresciuti sia a valore che a volume (ad eccezione degli ipermercati). Dopo anni di crescita sostenuta, il discount trova il suo equilibrio di performance al pari degli altri canali.

Figura 2 - Performance dei canali distributivi - progressivo 2025

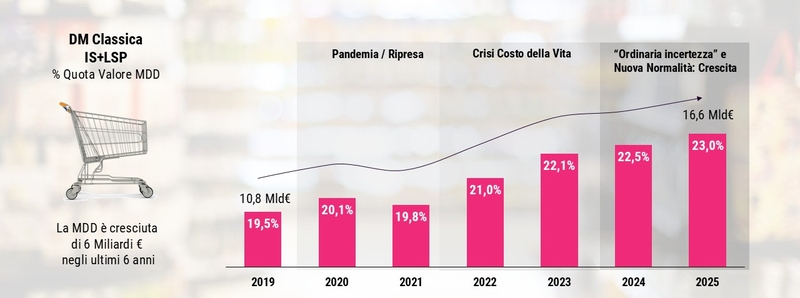

In questo scenario, la MDD (marca del distributore, ndr) raggiunge il 23% di quota nella GDO (grande distribuzione organizzata, ndr) tradizionale (I+S+LSP, ovvero ipermercato+supermercato+libero servizio piccolo, ndr) consolidando la propria leadership. Sempre più presente nei panieri di acquisto dei consumatori italiani, la marca privata gioca un ruolo ormai da leader in diverse categorie.

Figura 3 - Distribuzione Moderna classica IS+LSP % quota valore MDD

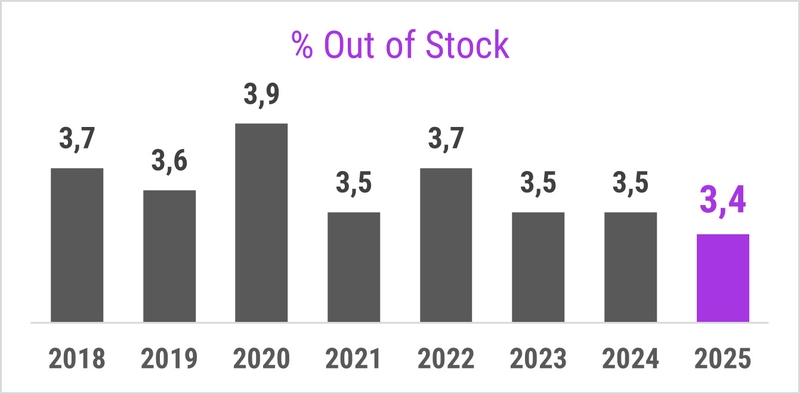

Il presente studio si pone l’obiettivo di leggere e interpretare le evidenze quantitative del 2025 attraverso gli indicatori di performance dell’Out-of-Stock e del livello di servizio al consumatore nel punto di vendita.

Le analisi si fondano sui dati del Barometro OSA, report periodico condiviso con le aziende partecipanti al gruppo di lavoro Optimal shelf availability (OSA) attivo in GS1 Italy, in ambito ECR Italia e sviluppato in collaborazione con Circana, con cui da oltre sei anni il sistema ha la possibilità di monitorare i livelli di servizio al consumatore e le metriche di On-Shelf-Availability e Vendite Perse con report mensili e settimanali.

Nel 2025 è migliorato lievemente il livello di efficienza raggiunto nel 2024, confermando i risultati di servizio letti complessivamente nel settore, con un valore di Out-of-Stock che si è consolidato al minimo storico del 3,4%.

Figura 4 – Variazione storica della percentuale di out-of-stock

Infatti, nel corso degli ultimi anni, il tasso di out of stock si è dimostrato anno dopo anno in progressivo miglioramento. Una traiettoria che dimostra la resilienza del largo consumo confezionato, volto sempre più alla ricerca dell’efficienza a scaffale nonostante sia stato scosso da diversi shock negli ultimi anni, come per esempio pandemia, guerre, scarsità di materie prime e fattori di rincaro prezzo.

Gli attori del settore continuano a porre particolare attenzione alla disponibilità del prodotto a scaffale. Tuttavia, in un contesto di crescente complessità delle reti di approvvigionamento globali, la filiera ha dovuto da una parte mantenere l’efficienza logistica acquisita e dimostrata dai valori degli anni precedenti, e dall’altra parte affrontare le continue sfide poste da fenomeni di sistema macroeconomici e relativi cambiamenti dei modelli di consumo.

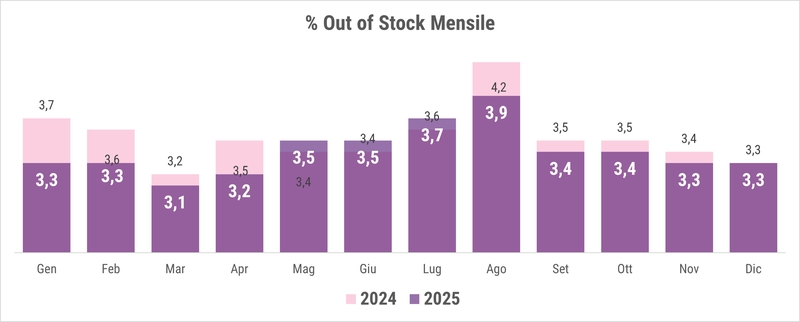

Scomponendo l’indicatore nei mesi 2024 e 2025 (Fig.5) possiamo notare che il tasso di Out-of-stock è rimasto più contenuto rispetto ai corrispettivi periodi dell’anno precedente, in particolare nella prima parte dell’anno (I° quadrimestre 2025)

Il periodo estivo si conferma la fase dell’anno con la maggior incidenza di out-of-stock, un’estate che sconta il rientro di alcuni fenomeni dell’anno precedente, senza raggiungere i picchi record e la persistenza dell'estate 2024, considerata la più calda di sempre.

Agosto 2025 segna infatti un netto miglioramento rispetto l’anno precedente (-0,3pt), pur rimanendo il mese con maggior necessità di pianificazione granulare e predittiva.

Figura 5 - Variazione mensile della percentuale di out-of-stock nel 2025 vs 2024

Continua a leggere il dossier, leggi il prossimo capitolo Canali di vendita e categorie merceologiche