Quali sono state le dinamiche promozionali nell’ultimo anno e mezzo e quale eredità hanno lasciato per il futuro? È stato questo l’oggetto del webinar organizzato da GS1 Italy nell’ambito del progetto ECR dedicato all’Optimal shelf availability (OSA), che si articola su tre linee di intervento:

-

L’analisi del comportamento dei consumatori di fronte agli scaffali vuoti per rotture di stock.

-

Il Barometro OSA, che misura ogni mese la percentuale di rotture di stock e le vendite perse in oltre 2.500 punti vendita tra ipermercati e supermercati.

-

Il Monitor ECR - OSA, che identifica le cause dell’out-of-stock.

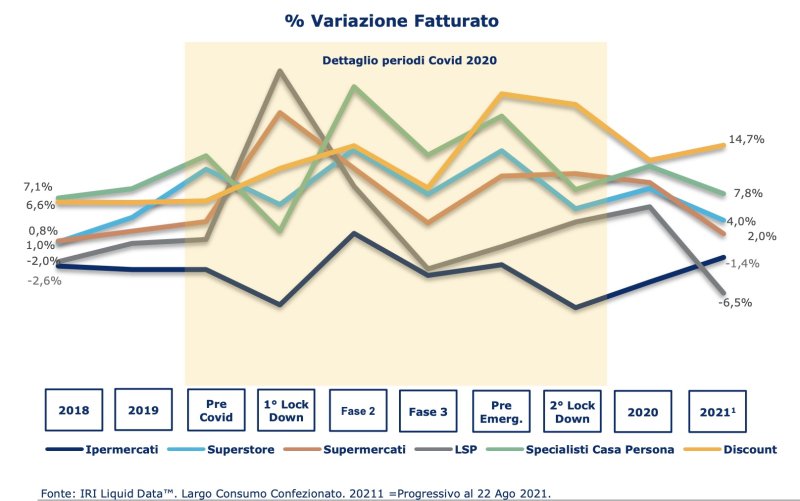

Le vendite GDO nel 2020

L’analisi di Emanuela La Rocca, retail product management director IRI, mette in luce come anche per il sistema dei consumi la pandemia ha attraversato fasi diverse e che la performance di vendite del 2020 della GDO, che si è attestata al +7,3% è in realtà il risultato di andamenti diversi, dal +13% della primissima fase del lockdown rispetto al periodo corrispondente, al rallentamento nella cosiddetta fase tre, quella da giugno a ottobre, alla risalita nelle fasi successive. «Nel 2021 è in corso un graduale rallentamento delle performance ma complessivamente la variazione risulta ancora positiva», annota La Rocca.

Si rafforzano discount e online

Diverso è stato anche l’impatto sui singoli canali. Dopo un’altalena durante le varie fasi i cui punti fermi sono stati il progresso della prossimità e la forte penalizzazione degli ipermercati, i primi otto mesi di quest’anno restituiscono un quadro più definito: al ridimensionamento dei piccoli supermercati di prossimità si affianca il ritorno ai livelli pre-pandemia di supermercati e superstore e il proseguimento in territorio negativo degli ipermercati. Ne escono invece rafforzati i discount con un incremento del 14,7% del fatturato e gli specialisti casa e persona che dopo una prima fase di calo delle performance dovuta alle chiusure hanno ripreso velocità e stanno continuando a crescere più di prima anche nel 2021. L’online è l’altro indiscusso protagonista di questa fase: tra il 2019 e il 2021 ha più che raddoppiato la quota di mercato

Figura 1 - Andamento dei fatturati nei canali di vendita

Fonte: IRI “Liquid Data™” 2021

Promozioni: dinamiche e performance

Se questa è la situazione, quali cambiamenti hanno subito le promozioni durante la fase emergenziale? L’analisi di IRI evidenzia un rallentamento del ricorso alle promozioni durante la pandemia: «Complessivamente nel 2020 si è registrata una flessione delle vendite in promozione di quasi 2 punti rispetto al 2019, frutto del comportamento dei consumatori alla ricerca soprattutto dei prodotti più necessari, anche acquistandone più del dovuto, e non del semplice vantaggio economico.

Ma nel 2021 la pressione promozionale sta ricominciando a salire, anche se nei primi otto mesi rimane comunque inferiore di oltre 1 punto rispetto al 2019», sottolinea La Rocca. Anche in questo caso vi è differenziazione tra i canali: quasi tutti non sono riusciti a recuperare i livelli del 2019, tranne gli specialisti casa e persona, tornati agli stessi livelli e i discount che presentano una pressione promozionale superiore. Anche nell’online si registra un maggiore ricorso alla leva promozionale. E continua a crescere.

«Sono segnali di come stiano cambiando rapidamente i rapporti di forza tra i formati distributivi condizionando sia i prezzi sia gli investimenti in promozione e di come i discount stiano modificando le politiche classiche per rafforzare la loro posizione nello scenario distributivo», dice La Rocca. «In questo quadro la tensione sui prezzi delle materie prime, che da giugno hanno fatto sentire già i primi effetti, con una diminuzione delle promozioni, dovrebbe far tornare a crescere il ricorso alla leva promozionale, inasprendo ulteriormente la competitività orizzontale».

Un ulteriore elemento di cambiamento destinato a durare è l’utilizzo delle dinamiche promozionali a volantino, che continua a essere il più importante strumento per le promozioni: si punta di più sulle meccaniche legate alla fidelizzazione (sconto carta fedeltà, accumulo, acquisto punti) che sulla semplice convenienza di prezzo.

Si conferma però che le promozioni hanno le armi un po’ spuntate. Infatti l’efficacia promozionale, già in calo in precedenza, si è ridotta nel 2020 e nel 2021 continua a diminuire, in particolare nei supermercati e superstore, con i discount e gli specialisti casa e persona in controtendenza. La ragione può essere perché sta risalendo la percentuale di sconto sulle fasce più basse di prezzo, quelle meno efficaci.

Cambia il basket di spesa

Su fronte dei consumatori, IRI rileva il cambiamento nel basket degli acquisti, con uno spostamento di prodotti freschi e freschissimi, con uno switch dal peso variabile al peso imposto, e quelli surgelati. Entrambe le categorie sono quelle in cui è in atto un ritorno all’attività promozionale

Si ridimensionano, per contro, i prodotti casa, persona e petcare. Contestualmente, a livello di canale, si assiste a uno spostamento dei discount verso merceologie di servizio, freschi e surgelati, per i quali la quota rispetto al 2019 cresce rispettivamente del +1,5% e +1%, a scapito degli altri canali.

Figura 2 - Confronto del basket di spesa nei diversi canali

Fonte: IRI “Liquid Data™” 202

Contemporaneamente si è accentuata la polarizzazione delle vendite verso la convenienza (+13,6% la quota a valore del segmento primo prezzo, con una quota del 18,7%) e il segmento premium (+7,6%, al 17,7% di quota).

Quanto agli indicatori dell’Out-of-stock e delle vendite perse, l’analista spiega che nel 2020 hanno registrato livelli maggiori rispetto al 2019, ma nei primi otto mesi del 2021 si mantengono più bassi rispetto al 2020, seppur con una progressiva tendenza all’aumento. Generalmente i livelli di OOS sono più alti se il prodotto è in condizioni di vendita regolari, rispetto alla condizione promozionale.

Figura 3 - Pandemia, Out-of-stock e vendite perse

Fonte: IRI “Barometro OSA” 2021

Questo avviene perché l’attenzione allo stock e al replenishment in condizioni promozionali è superiore che in condizioni di vendita regolari. Tuttavia, se si correlano i due indicatori nelle due condizioni di vendita, le occorrenze di OOS sono minori in promozione, ma sono economicamente più impattanti e di conseguenza più pericolose per Industria e Distribuzione.

«Il tema gestionale diventa quindi cruciale per evitare la ripresa dell’OOS, in particolare per i prodotti in promozione che rappresentano il maggior rischio economico per le imprese», conclude La Rocca.

Consulta i materiali presentati nel corso del webinar “Come è cambiata la dinamica promozionale nel contesto dell’emergenza COVID-19?” sul sito GS1 Italy.

A cura di Fabrizio Gomarasca @gomafab