02. Il mercato alimentare

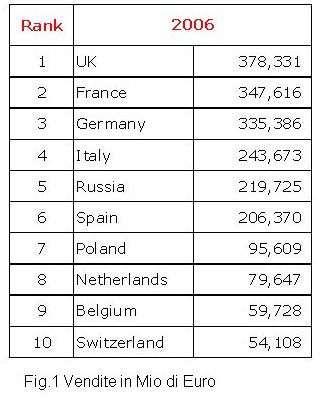

Nella Grande distribuzione alimentare moderna, lo scenario europeo vede ai primi posti per vendite, Inghilterra, Francia e Germania (Figura 1).

L’Italia è al quarto posto con 243,673 Mio di euro seguita da Russia, Spagna e Polonia, con netto distacco rispetto alle altre nazioni dell’Est Europa.

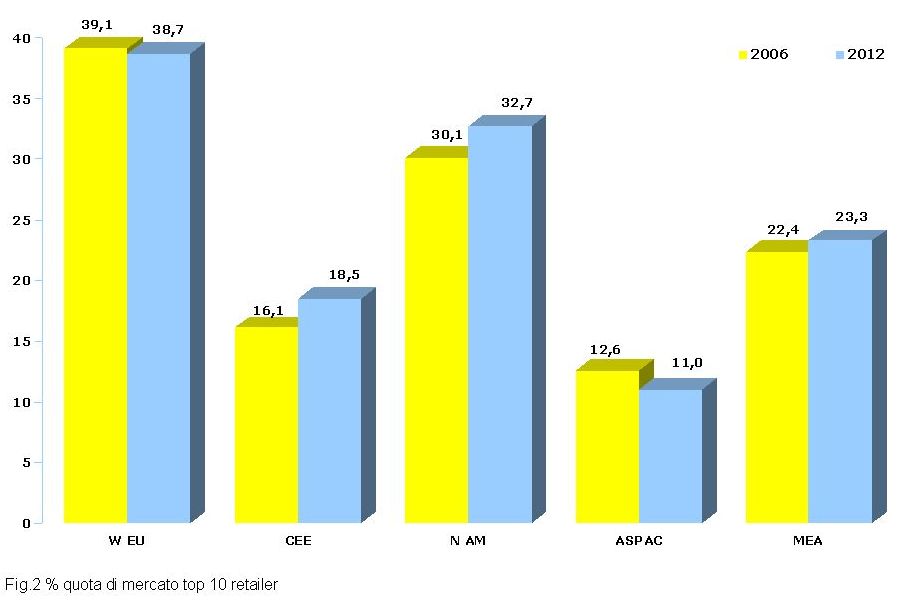

Il livello di concentrazione della Distribuzione alimentare organizzata nella CEE+Russia è ancora piuttosto basso (i primi dieci distributori raggiungono il 16,1%,) soprattutto se confrontato con i paesi dell’Europa occidentale (39,1%), nord America (30,1%) e America centro-orientale (22,4%) (Figura 2).

{kind=link}

{kind=link}

Per i prossimi anni è previsto un acuirsi della concentrazione per quest’area che raggiungerà il 18,5%, guidata da quanto avverrà nei paesi della comunità oggi ancora non abbastanza maturi (Europa dell’Est + Russia) dal punto di vista distributivo. Si prevede un aumento della concentrazione nel nord America del +2,6, dove il principale operatore è Wal-Mart, con una quota di circa il 40%. Per i paesi asiatici il livello attuale di concentrazione è piuttosto basso (12,6%) e si prevede diminuirà di 1,6 punti entro il 2012: il mercato di India e Cina diventa, da una parte sempre più allettante attirando nuovi retailer, e dall’altra si osserva il ripiegare dei grandi giganti da alcune aree (Carrefour lascia il Giappone e il Sud Corea, quest’ultima abbandonata anche da Wal-Mart).

Le tendenze trainanti sono legate alla ricerca di:

- zone ad alta densità abitativa,

- fuga da mercati interni se particolarmente “affollati”,

- opportunità in mercati a bassi costi,

- sinergie (attraverso le acquisizioni si punta a condividere le best practice).

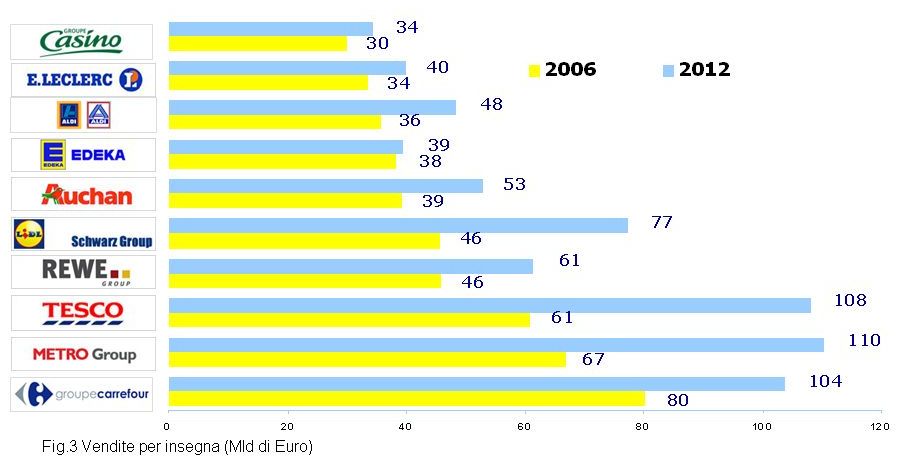

Tra i principali competitor nell’arena europea troviamo il gruppo Carrefour (Figura 3) leader indiscusso grazie alla sua ampia rete di Ipermercati in Francia, e la presenza sempre più consistente in Polonia, Italia, Belgio e Spagna.

Segue la tedesca Metro, focalizzata sul canale Cash&Carry, la cui crescita futura sarà guidata dall’espansione in territori ampi e largamente popolati come Russia, Ucraina e Romania. Si aggiunge poi la manovra di acquisto nel mercato domestico di alcuni store ex Wal-Mart. Metro detiene anche la più alta quota di mercato non-food tra i principali retailers europei grazie alle sue insegne operanti nel Fai da te e nell’Elettronica, sebbene nel 2006 abbia ceduto la sua quota (40,5%) della catena del Fai da Te Praktiker.

Tesco detiene il terzo posto grazie al peso rilevante nel suo mercato d’origine (Inghilterra) e vede premiate alcune sue iniziative come le acquisizioni realizzate nella Repubblica Ceca e in Polonia, spostando l’attenzione dal formato Iper e Super al Convenience store e al negozio di vicinato (nuove aperture nella Repubblica Ceca e rimodernamento e cambio di insegna di alcuni Leader Price in Polonia).

Buona quindi la posizione di partenza di questi tre retailer, per i quali è prevista un’ottima performance nei prossimi cinque anni, ma le attese più grandi sono per il Gruppo Schwarz, le cui vendite dovrebbero aumentare di circa il 70% grazie non solo alla crescita sul mercato domestico, ma anche grazie all’entrata in nuovi mercati come Slovenia, Svizzera, Malta e Cipro.

Questi primi 10 operatori rappresentano circa un terzo del valore generato nel mercato e i primi 5 sono presenti in ben 31 paesi europei. Fa eccezione Tesco che opera in un pugno di paesi e genera l’80% del suo fatturato nel mercato d’origine, ma riesce a resistere alla competizione grazie alla strategia diversificata su più canali.

{kind=link}

L’area CEE+Russia si rivela un territorio molto promettente in termini di sviluppo futuro (Figura 4). I paesi dell’Est sono ancora caratterizzati da una forte presenza del canale C&C (principalmente Metro), ma diversi operatori locali, come X5, cominciano a riconoscere l’importanza di una politica multi-format (Ipermercati Carousel Perekrestok, Supermercati Perekrestok & Pyaterochkam, convenience store Mini-Perekrestok).

{kind=link}

La distribuzione che arriva dai paesi dell’Occidente adotta strategie multi-format:

- Repububblica Ceca: Tesco acquista 11 Ipermercati Carrefour e introduce quest’anno la formula Express.

- Polonia: Carrefour primeggia nel canale Ipermercato ed Ed è leader nelle piccole/medie città. Punta a riconvertire tutti i punti vendita Albert Store in Carrefour Express per gennaio 2008 e gli Hipernova in Carrefour Ipermercati per fine 2008. La crescita di Carrefour è guidata dal formato Express (introdotto nel 2005 con 15 punti vendita e in crescita esponenziale raggiungendo il numero di 230 negozi grazie alla conversione degli Albert Store nel 2008) e dal formato “5Minuti”. Questo formato di convenience store in franchising dovrebbe raggiungere il numero di 20-40 negozi tra gli 80 e i 500 mq nel 2008. Il primo è stato aperto a fine settembre.

- Grecia: la crescita sul territorio è guidata da Metro, Lidl, Delhaize e Carrefour. Quest’ultima è presente con il formato Ipermercati Carrefour, Supermercati Champion Marinopoulos e 5 Marinopoulos. È prevista a breve l’entrata anche di Aldi.

Dia, forte sul territorio con il fomato discount, sta testando l’introduzione di un nuovo formato “Dia Market”, che vedrà la conversione dei piccoli discount in negozi centrati sul fresco (almeno 50% dell’assortimento) pronti a rispondere ad esigenze di “piccola spesa”.

La prima conversione test di un discount dovrebbe avvenire in luglio 2008.

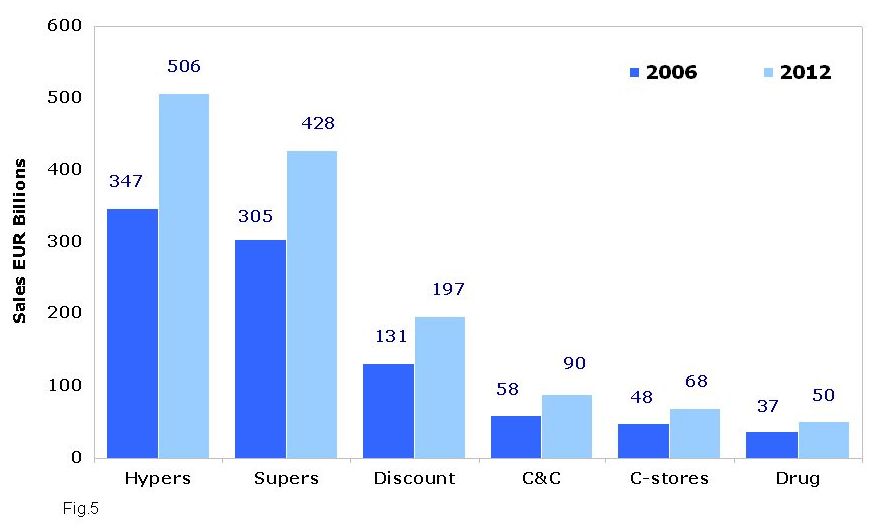

L’evoluzione della distribuzione in Europa prevede entro il 2012 una crescita estremamente elevata per i canali Discount e C&C (oltre il 50% del fatturato veicolato nel 2006). Forte crescita anche per Ipermercati e Supermercati che rimangono comunque i canali prevalenti (Figura 5).

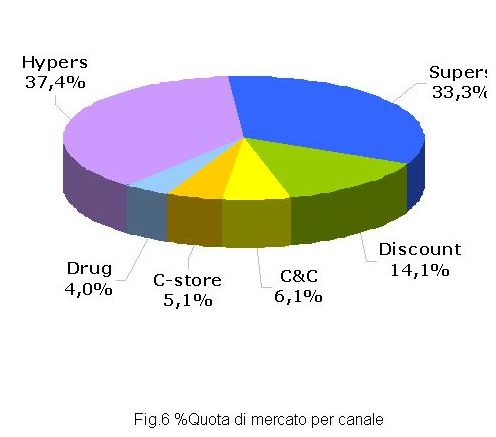

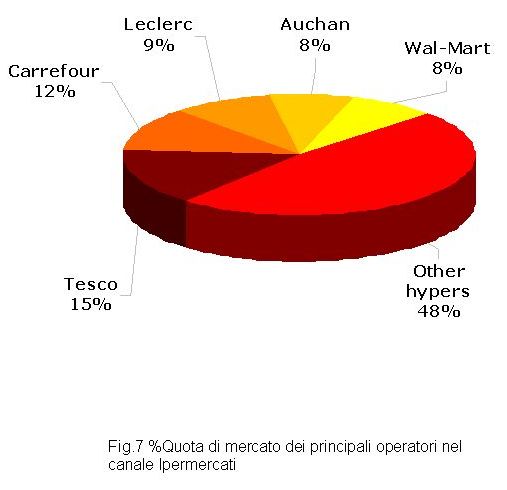

La quota di mercato sviluppata da questi due canali nel 2006 supera già il 70% (Figura 6): gli Ipermercati rimangono il canale più importante con il 37,4% della quota e sarà il principale format utilizzato dai retailer per espandersi nella CEE + Russia. Nel 2006 i primi 5 top retailer operanti nel canale rappresentavano più del 50% del mercato e generavano circa 180 Mld di euro (Figura 7).

{kind=link}

{kind=link}

{kind=link}

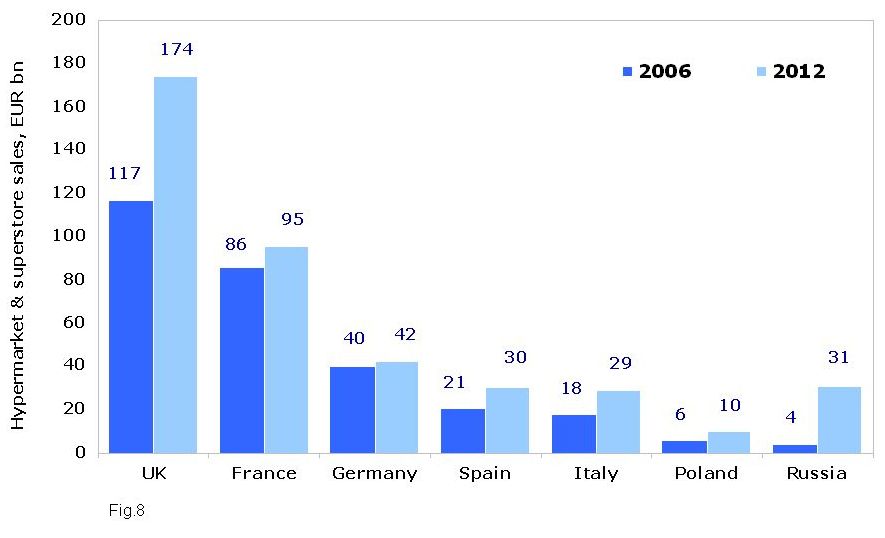

Dal 2000 al 2006 la crescita media delle vendite del canale Ipermercati è stata particolarmente importante in Polonia (+11,5%) e Inghilterra (+5,1%) e si prevede rimarrà un canale estremamente profittevole anche nell’area dell’Europa Occidentale per i prossimi anni (vedi Inghilterra e Francia) (Figura 8).

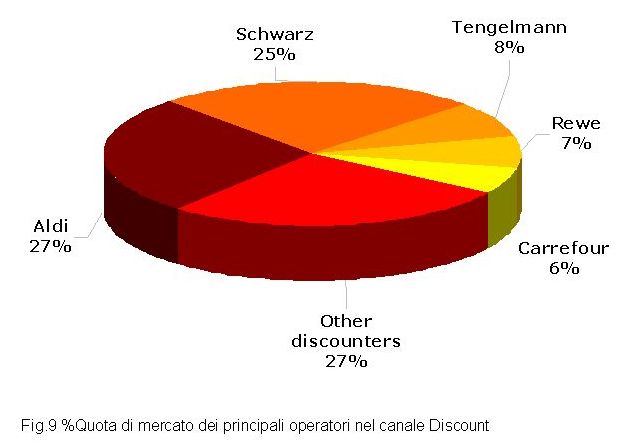

Il canale Discount nel 2006 raggiungeva la quota del 14,1%, oltre un terzo della quota degli Ipermercati, ma si è dimostrato il canale più dinamico. Canale quindi dai volumi più contenuti, ma caratterizzato da alta dinamicità e maggiore concentrazione: i due principali operatori (Aldi e Lidl) rappresentano da soli più della metà del canale in Europa (Figura 9).

Numericamente, la concentrazione maggiore è in Germania (con circa 5.000 negozi), dove il numero di punti vendita è di quattro volte più alto sia della Francia sia della Spagna. Complessivamente Aldi e Lidl detengono circa 14.000 negozi in Europa.

{kind=link}

{kind=link}

Leader dell’area CEE+Russia era e rimane nel 2006 il Gruppo Metro (Figura 10), sebbene dal 2000 ci siano state alcune dinamiche che hanno spinto o rallentato le potenzialità di crescita: le sue vendite sono sostenute specialmente dagli Indipendenti. Quando i mercati si espandono e diventano terreno fertile per l’entrata profittevole della grande distribuzione organizzata, gli indipendenti tendono a perdere terreno.

In crescita Tesco e Lidl: la prima grazie alle acquisizioni effettuale in Polonia, passando da 10 a 300 negozi soprattutto per l’acquisizione dei Leader Price (Casino).

Anche la Repubblica Ceca è un polo importante grazie alle acquisizioni degli 11 Ipermercati Carrefour e dei 27 Supermercati Edeka nel 2006. Per Lidl si tratta di ingressi in nuovi mercati: nel 2000 era presente solo in Grecia mentre nel 2006 lo troviamo in Croazia, Ungheria, Polonia, Slovenia e Repubblica Ceca, passando da 40 negozi a 700 a fine 2006.

{kind=link}

Da tenere sotto controllo tre insegne destinate ad uno sviluppo interessante nei prossimi anni (Figura 11):

{kind=link}

- X5: che prevede di aprire circa 1.000 punti vendita in Russia con insegna Pyateroska.

- Magnit : nuove aperture negli Urali e nella Russia centrale (almeno 250 negozi all’anno).

- Lidl-Schwartz: sono previsti nuovi mercati in cui entrare (Cipro e Slovenia) e nuove aperture in Polonia e Repubblica Ceca.

Concentrandoci sulle performance dei primi cinque retailer dell’Europa occidentale (Figura 12):

{kind=link}

- Carrefour: perde quota a favore dei discount (specie in Francia), a seguito della legge Loi Galland; ma considerando che la sua quota è almeno doppia rispetto al competitor più vicino, la sua è sempre una perdita relativa.

- Tesco: ottima performance sul terreno interno, grazie soprattutto alla formula Express.

- Metro: perde quota in funzione della perdita di Pratiker.

- Rewe: I negozi Penny in Francia sono stati venduti a Carrefour. Chiusi molti punti vendita in Germania. Mantiene una buona performance in Austria.

- Lidl: la sua formula continua a erodere quota agli ipermercati che spesso non riescono a gestire la competizione di prezzo, specie in Francia, dove Lidl ha fortemente investito negli ultimi anni. Entrata poi anche in nuovi mercati come la Scandinavia, Inghilterra, Norvegia, Austria.

Anche qui si prevede che alcune insegne ssaranno particolarmente dinamiche nei prossimi anni (Figura 13):

{kind=link}

- Tesco: prevista ulteriore crescita in Inghilterra attraverso la riconversione di alcuni punti vendita in Tesco Home Plus (orientamento al non-food) e ulteriore espansione degli Express e vendita del grocery on line.

- Mercadona: ha pianificato di aprire cento negozi l’anno per tre anni. La maggior parte della sua espansione sarà organica, le eventuali acquisizioni molto limitate e sporadiche. Nel 2007 gli investimenti di Mercadona si sono orientati a nuove aperture, ristrutturazioni e ammodernamento di circa 60 centri commerciali e, non ultimo, al potenziamento della logistica attraverso l’apertura di cinque nuovi centri distributivi. Mercadona è presente in 46 delle 52 provincie spagnole, ma si prevede che diventino a breve 48.

In sintesi:

- Vista l’alta concentrazione dei paesi occidentali, un mercato con una popolazione numerosa, con uno sviluppo continuo di infrastrutture e una regolamentazione favorevole, l’Est Europa e la Russia non può che diventare terra di conquista.

- Il canale Ipermercati rimane il formato prevalente sebbene non sia da sottovalutare la crescita rapida del Discount.

- La strategia di maggior sviluppo è quella Multi-format.

{kind=link}