01. Entertainment, elettronica e ufficio

L’Entertainment, Elettronica e Ufficio (EEU) sono settori in cui operano le Grandi superfici specializzate attraverso diversi format e con differenti mix assortimentali. La competizione è sia interna che esterna nei confronti delle Grandi superfici alimentari (specie in categorie come cd, dvd, giochi elettronici, pc e accessori, prodotti di cancelleria).

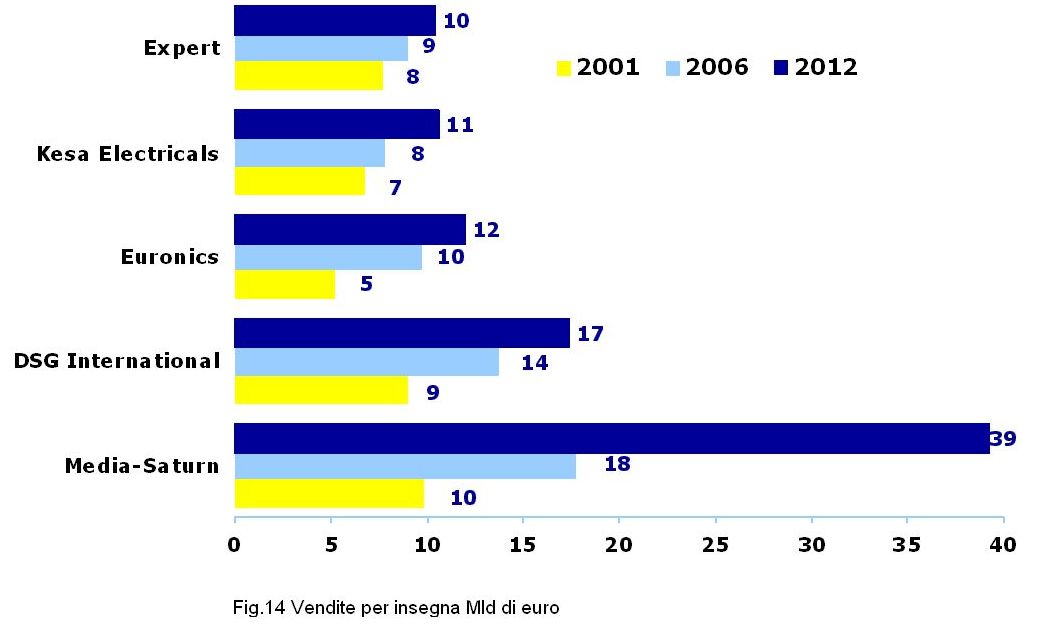

Considerando i primi cinque operatori di questo mercato si può osservare (Figura 14) che il leader assoluto, Mediaworld-Saturn (di proprietà del Gruppo Metro) ha sviluppato fortemente le sue vendite tra il 2000 e il 2006 grazie alla sua espansione all’estero. Questa crescita è prevista in ulteriore aumento entro il 2012 (+120% di fatturato), con la continua espansione in mercati come la Russia e la Turchia.

I punti forti della strategia di Mediaworld-Saturn sono prezzi bassi e pubblicità aggressiva. I prezzi bassi sono anche frutto di una ricerca continua di efficienza operativa (ad esempio, Figura 15: ogni lavatrice è su un pallet, facile da trasferire dentro e fuori dal negozio).

{kind=link}

{kind=link}

DSG International, con base in Inghilterra, ha attivato una politica di espansione molto aggressiva in questi ultimi anni. Attraverso l’acquisto di Fotovista, la sua presenza in Europa tocca oggi almeno 20 paesi: in aggiunta ai paesi in cui era già presente nel 2000, ha iniziato ad espandersi in Italia, Grecia, Repubblica Ceca, Ungheria e negli ultimi anni in Turchia, Germania, Polonia, Austria e Slovenia. La sua strategia è basata sul multi-formato: troviamo grandi negozi specializzati nel materiale elettrico (Currys superstore), un formato piccolo per la città (Currys digital) e uno specializzato nei pc con insegna PC City in Spagna.

Anche le Grandi superfici Alimentari non sono ferme. Ad esempio si rileva che Tesco venda circa il 27% di tutti i cd e dvd venduti in Inghilterra.

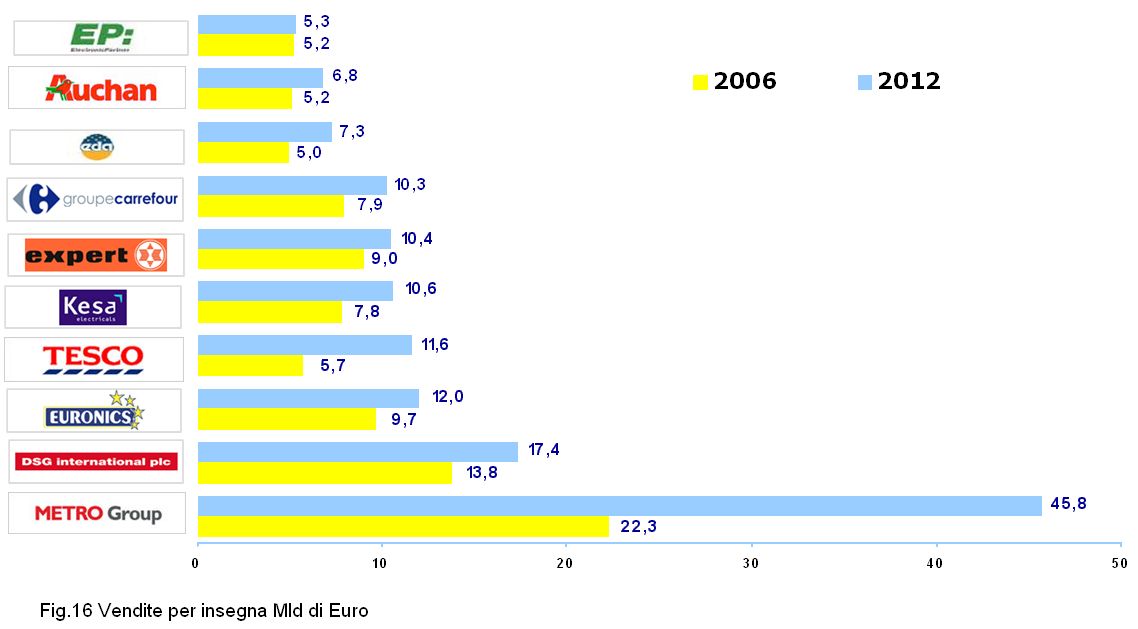

Integrando anche le GSA nella lista degli operatori sul mercato non food (EEU) (Figura 16) si può notare come le vendite delle GSA comunque non lascino indifferenti le grandi catene di Specializzati: Tesco si prevede passerà dal settimo al quarto posto grazie alla politica di espansione del suo formato più ampio nel resto Europa e della proliferazione in Inghilterra del suo Tesco Home Plus, specializzato non food. Considerando nelle vendite di Metro anche quelle inerenti i C&C e gli Ipermercati, la sua posizione da leader europeo non food è ancora più solida. Stupisce la lentezza di Carrefour, considerando la sua posizione predominante in Europa nel canale Ipermercati.

{kind=link}

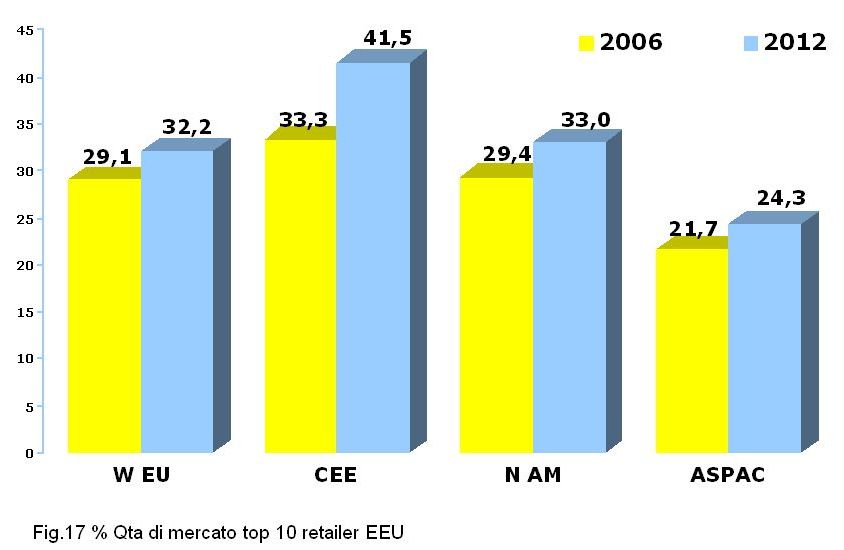

(Figura 17)

Osservando la concentrazione nel mondo non food, l’area CEE+Russia risulta il territorio maggiormente concentrato: dalla metà degli anni Novanta la crescita del mercato EEU (soprattutto del settore dell’Elettronica) è stata molto rapida. Gli operatori già radicati nei paesi dell’Europa occidentale si sono velocemente affacciati all’Est:

{kind=link}

- DSG International è entrato con i suoi ElectroWorld, il suo format più grande (3000mq medi), nella Repubblica Ceca, Polonia e Ungheria puntando ai consumatori della fascia media.

- Kesa ha centrato i suoi Datart Store in centri commerciali e in centro città in Slovenia e nella Repubblica Ceca, puntando alla clientela di fascia alta.

Dividendo l’Europa tra Europa Occidentale e CEE+Russia, possiamo osservare due linee di sviluppo avvenute in modo molto diverso.

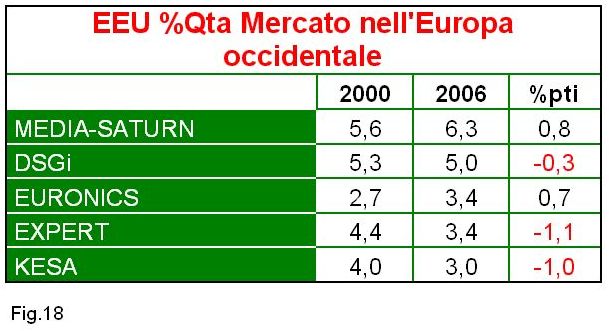

Nell’Europa Occidentale (Figura 18) i principali Specializzati non-food (EEU) hanno visto le loro quote di mercato stabili, se non addirittura in discesa in questi ultimi sei anni: la motivazione principale è la crescita delle GSA.

{kind=link}

Se guardiamo la CEE+Russia (Figura 19) il quadro cambia completamente e ciò è dovuto soprattutto allo sviluppo della Russia. Le quote di mercato dei primi cinque operatori sono aumentate enormemente: il boom della telefonia mobile ha sostenuto la crescita di Euroset e Svyaznoy (grandi catene russe specializzate nella telefonia).

Eldorado è la più grande catena di elettronica in Russia e ha visto in questi anni una grande crescita: c’era in vista un possibile acquisto da parte di DSGi che è stato cancellato quest’anno.

{kind=link}

In sintesi:

- Il mercato del non food (Edutainment, Elettronica e Ufficio) è in crescita e rivela delle barriere di canale sempre meno difficili da superare, lasciando spazio all’entrata della Grande distribuzione alimentare.

- Questa crescita è focalizzata soprattutto sui paesi dell’Europa centrale e orientale.

{kind=link}