Assortimenti in Gdo, ristrutturazione in corso?

La perdurante stagnazione dei consumi e un'offerta sugli scaffali superiore alla domanda pongono la distribuzione nella necessità di considerare la ristrutturazione degli assortimenti come misura necessaria per mantenere da un lato un ruolo di calmiere dei prezzi, dall'altro per recuperare efficienza.

Tanto più che, come ha rilevato Angelo Massaro di Symphony Iri nel suo intervento alla tavola rotonda “Assortimenti: criticità e rischi” che si è svolta all'ultima edizione di Tuttofood, la pressione promozionale aumenta ma il ritorno sull’investimento si contrae, non generando valore sostenibile.

«A livello macro» ha spiegato «non si registrano segnali forti di riduzione degli assortimenti. Anzi a fronte di un leggero calo dello 0,6% a febbraio negli ipermercati (da 17.823 a 17.709), si nota un incremento dell'1,8% a 9.223 nei supermercati e dello 0,8% a 4247 referenze nelle superette». In questo quadro, le marche private (16% di quota in crescita) assumono un ruolo più importante negli assortimenti. Infatti, secondo l'analisi di Symphony Iri, la contrazione (minima) degli assortimenti nelle grandi superfici è il risultato di una riduzione dei prodotti di marca (-2%) e di uno sviluppo della marca commerciale (+6,4%).

Non si tratta però di un comportamento generalizzato: intesa come riduzione delle referenze, la razionalizzazione è praticata da un numero limitato di insegne.

«Tra variazione assortimentale e performance» ha puntualizzato Massaro «non si notano relazioni forti: tutto è più in funzione di “come”, piuttosto che di “quanto” si modifica l’assortimento. Infatti è necessario analizzare le scelte di mix per comprendere l'impatto che l'assortimento può avere sulle performance. Occorre sottolineare che scelte radicali sull'assortimento di marca possono avere impatto sulla performance». Secondo l'analisi di Symphony Iri vi sono comunque categorie nelle quali la razionalizzazione non compromette la crescita. Su 190 tipi di prodotto (il 14% del Lcc) l'analisi mostra un aumento delle vendite anche di fronte a una riduzione assortimentale. Tipicamente appartengono a segmenti mediamente più piccoli che rappresentano il 12,9% delle vendite a valore.

Poiché quindi non esistono regole semplici e valide in tutti i casi, occorre, secondo Massaro, spostare l'attenzione sulla qualità più che sulla quantità, sul presidio assortimentale, cioè, a livello di servizio, adottando strumenti che consentano di aumentare la profittabilità ottimizzando gli assortimenti.

È quindi possibile individuare modelli di business assortimentali nella gdo in una logica di riorganizzazione degli assortimenti. È la conclusione cui giunge Daniele Fornari del Cermes-Bocconi, che ha sviluppato il ragionamento partendo dalla considerazione che il 62% dei prodotti appartengono a mercati maturi e l'8,8% a mercati in declino, con un trend in crescita nell'ultimo triennio che ha relegato i prodotti nei mercati in lancio al 5,5% (dall'8,7% del 2007) e quelli in sviluppo al 23,4% (contro il 31,8% del 2007). A questo va aggiunto che i consumatori sono sempre meno “monogami” riguardo alla scelta della marca in numerose categorie di prodotto e che i criteri per giudicare un assortimento completo riguardano principalmente la presenza delle marche più note e pubblicizzate (76,2%), la presenza dei prodotti anche negli orari di maggiore affluenza (77,4%), la varietà di scelta dei “freschi” (87,6%), l'offerta ripartita su tutte le fasce di prezzo (88,2%), una efficace comunicazione in-store che aiuti a localizzare i prodotti (75,2%).

Sul fronte dell'industria di marca, nello stesso periodo la dimensione dei portafogli-prodotti è passata mediamente da 407 codici attivi nel 2007 a 311 nel 2011, cui ha fatto riscontro da un lato una costante sviluppo della marca privata, dall'altro il consolidamento delle marche leader in quasi tutte le categorie, con un rapporto tra quota di vendita e quota di assortimento di 1,8, che scende a 1,4 per il primo follower o co-leader, a 1,2 del secondo follower, a 0,6 per le altre marche e a 1 per le private label.

In tale contesto sono le marche follower a subire maggiormente i riflessi della riduzione dell'assortimento. Riguardo alla riorganizzazione assortimentale il 64% delle imprese commerciali valuta come stabili le marche leader, l'82% ritiene in riduzione le follower e addirittura l'88,2% dà in aumento la marca commerciale.

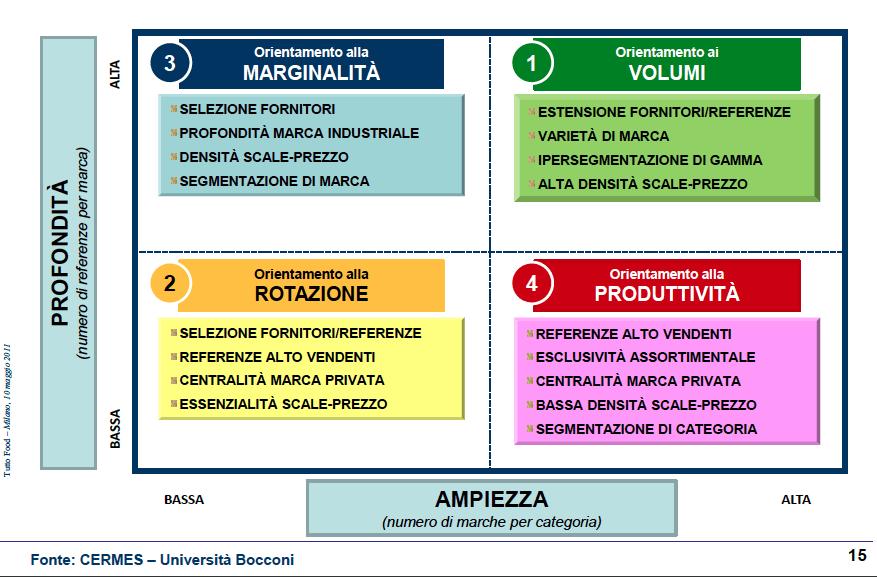

Ecco che quindi, è la conclusione di Fornari, i modelli di business assortimentali nella gdo possono evolvere in funzione di profondità e ampiezza secondo quattro orientamenti strategici: alla marginalità, ai volumi, alla rotazione e alla produttività.

{kind=link}

A cura di Fabrizio Gomarasca

{kind=link}