L'e-commerce cresce e cerca l'integrazione con il mondo fisico

L'e-commerce in Italia continua a crescere a due cifre e anche per il 2009 il dato positivo dovrebbe essere replicato nonostante la crisi. Anzi, il superamento di un atteggiamento di sfiducia nei confronti degli acquisti on-line (lo testimonia la crescita dei siti di scommesse on-line) dovrebbe aprire la strada anche all'espansione nel mobile commerce, unitamente alla maggiore disponibilità di strumenti e dispositivi adeguati.

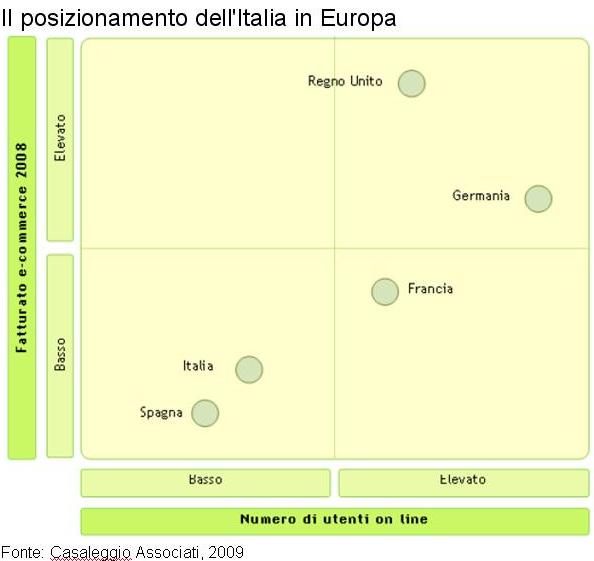

Il quadro tracciato dall'ultima edizione della ricerca “E-commerce in Italia 2009” di Casaleggio Associati è positivo per lo sviluppo del commercio on-line, anche se elementi di criticità strutturali e legislativi ne frenano la diffusione rispetto agli altri paesi europei: costi di spedizione e di connettività in primo luogo. Lo prova il fatto che solo il 22% degli italiani si collega a internet tutti i giorni contro una meda del 51% degli europei.

{kind=link}

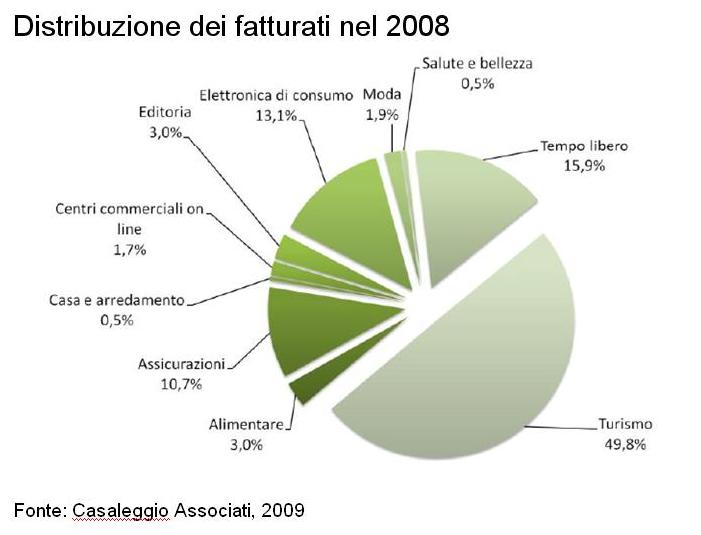

Venendo ai dati, nel 2008 sono stati effettuati in Italia 56 milioni di ordini on-line, per un fatturato complessivo di 6,4 miliardi di euro (erano 4,86 nel 2007), la metà dei quali (49,8%) rappresentati dal turismo, il 15,9% dal tempo libero e il 13,1% dall'elettronica di consumo. L'alimentare ha una quota del 3%, con 1,53 milioni di ordini.

{kind=link}

Nell'utilizzo della rete, i produttori e i distributori di beni evidenziano alcuni aspetti predominanti, come la gestione della relazione con il cliente o una modalità di presentazione per favorire l'acquisto d'impulso, ma tra le tendenze più significative, la ricerca cita un crescente utilizzo del social networking (in alcuni casi le recensioni sono premiate con buoni sconto) e soprattutto l'integrazione dei diversi canali di vendita in quanto opportunità per migliorare la fidelizzazione dei clienti e il servizio messo loro a disposizione. Soprattutto l'integrazione con il mercato fisico sembra essere una delle strategie emergenti, pur essendo adottata ancora da una minoranza (46%) di chi opera on-line, in particolare con la definizione di un punto fisico di vendita e di ritiro per ovviare al deficit logistico italiano.

Una scelta operata all'estremo, per esempio, da CHL che conta su una rete di 1100 punti fisici affiliati in tutta Italia. La stessa E-Bay sta incentivando l'apertura di “drop off shop” di terzi dove ci si può rivolgere per gestire la compravendita e ricevere il prodotto. Altre modalità di integrazione sono l'offerta di personalizzazione di prodotti venduti in negozio, la consegna al cliente finale in nome del negoziante, l'installazione di totem nei negozi collegati a internet per consentire l'acquisto (per esempio stampe di foto digitali da ricevere a casa o in negozio) oppure dirottare sul sito l'acquisto di prodotti non disponibili in negozio. O ancora l'utilizzo del mondo fisico per fidelizzare la clientela da parte delle aziende che gestiscono entrambi i canali di vendita (coupon, servizi post vendita, profilazione off e on-line attraverso le carte fedeltà).

Le criticità continuano a rimanere quelle tipiche del sistema italiano. In primo luogo i possibili condizionamenti di tipo strutturale e legislativo nei confronti dello sviluppo del mobile commerce, che nel prossimo futuro, non più di un biennio affermano i ricercatori, diventerà il tipo di accesso centrale del commercio elettronico. In secondo luogo la logistica di consegna che per quasi il 60% è appannaggio dei tre corrieri espresso, con le Poste al quarto posto con un 14% di quota di mercato.

Nonostante la crisi economica, anche negli ultimi mesi del 2008 gli operatori più solidi hanno registrato crescite consistenti, prevedendo di confermare il trend anche per il 2009. «Secondo le aziende che vendono on-line in Italia» si legge nel rapporto di ricerca «i principali problemi nel 2009 dovuti alla crisi saranno la ricerca di nuovi clienti a causa della stagnazione del mercato (27% delle aziende) e riuscire a mantenere gli stessi margini di guadagno a causa delle promozioni che sarà necessario attivare (24%). Solo l'8% delle aziende non pensa di modificare la propria strategia nel 2009 in funzione della crisi». Del resto è proprio la crisi a cambiare un po' il territorio della competizione, con l'emergere di alcuni trend che gli operatori cominciano a prendere in considerazione, come una maggiore sensibilità dei clienti verso le offerte, l'interesse dei produttori a disintermediare e a vendere direttamente on-line, la riduzione dei prezzi da parte dei fornitori di servizi per l'e-commerce (con il rischio però di un livello inferiore di servizio).

Venendo ai settori, e alle previsioni per il 2009, la ricerca rileva come sia lo scontrino medio il fattore che più di altri li differenzia. Settori con scontrino medio superiore a 300 euro, per esempio, più di altri hanno problemi con i limiti delle carte ricaricabili da 500 euro, mentre editoria e salute-bellezza sono i settori più attenti all'incidenza dei costi di trasporto. Per quanto riguarda l'alimentare, che ha uno scontrino medio di 113 €, l'aspetto nuovo è che accanto al prodotto tipico riprende a crescere anche il segmento dei supermercati, che rimane comunque largamente al di sotto della domanda potenziale a causa della riduzione degli investimenti generali del settore negli ultimi anni, pur con qualche eccezione.

A cura di Fabrizio Gomarasca

{kind=link}