Retail Outlook - febbraio e marzo 2009

I risultati di febbraio 2009

La congiuntura delle imprese commerciali: principali evidenze

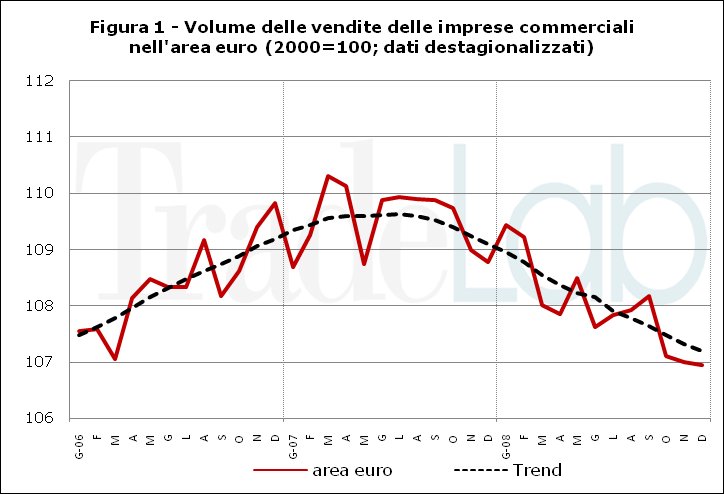

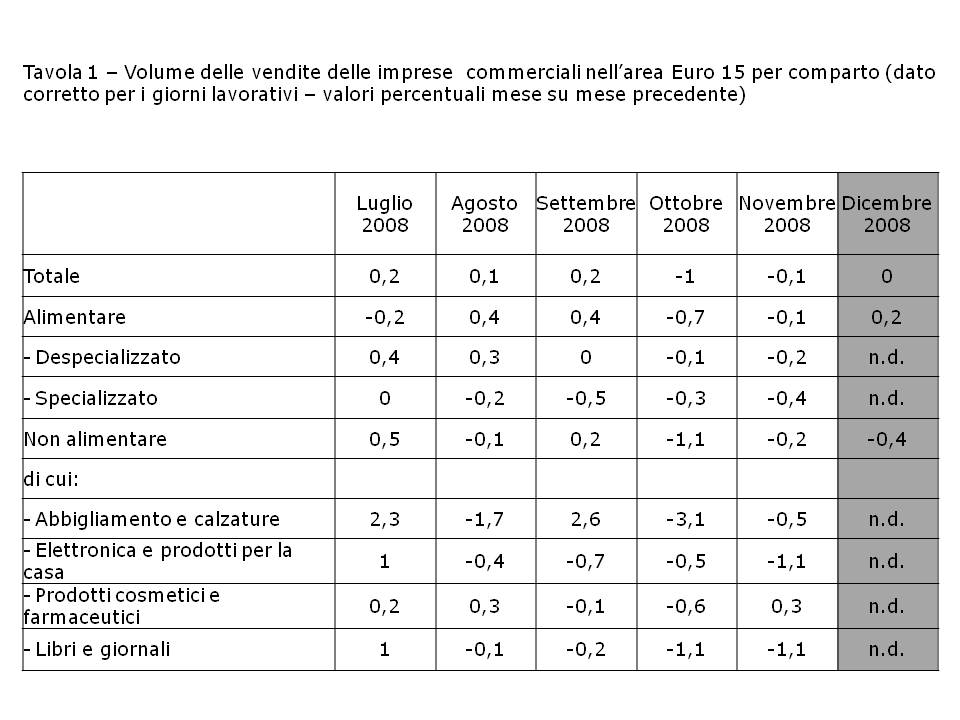

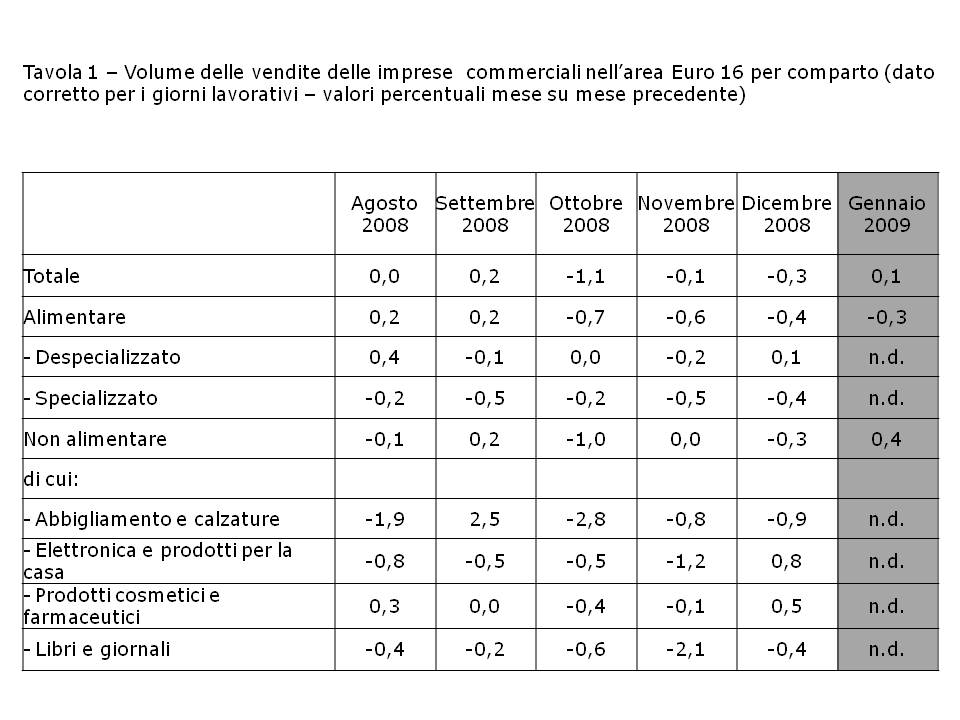

- A dicembre, il volume delle vendite delle imprese commerciali nell’area euro (EA 15 paesi) è rimasto stabile. Rispetto al mese di novembre si è registrata, infatti, una crescita nulla, come effetto nell’ultimo mese di un andamento lievemente positivo delle vendite nel comparto alimentare (0,2%) e una dinamica negativa di quello non alimentare (-0,4%).

- La presenza per i mesi futuri di aspettative di ulteriore contrazione dei prezzi rappresenta, tuttavia, un segnale della forte preoccupazione con cui le imprese stanno scontando l’allungamento della durata della crisi e i forti rischi sociali ed economici che si stanno correndo laddove non vengano adottati interventi rilevanti e veloci di rilancio dell’economia.

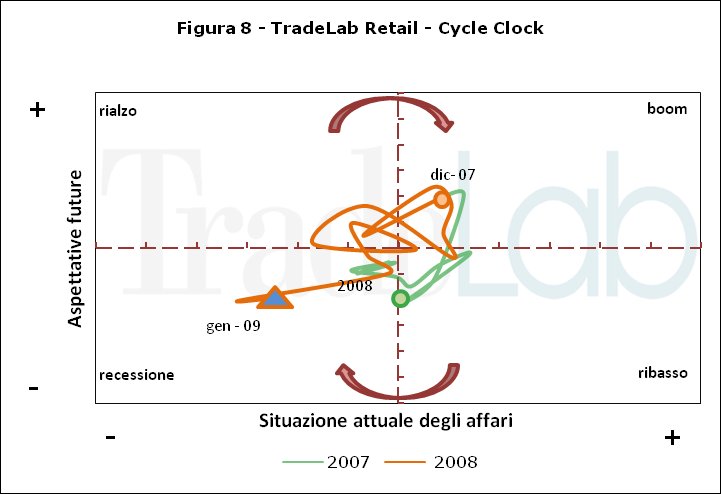

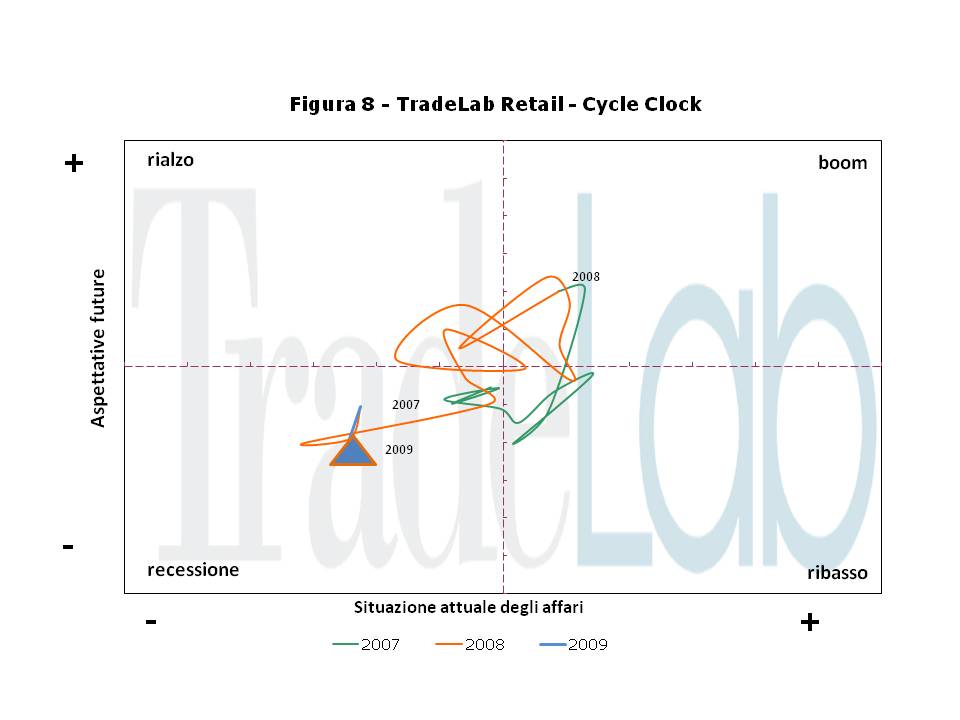

- L’andamento del ciclo commerciale conferma per il secondo mese consecutivo quanto già si evidenziava il mese scorso, vale a dire che siamo ormai pienamente all’interno di una fase recessiva, e non si vedono ancora segnali seppur deboli di miglioramento.

Le vendite delle imprese commerciali in Europa

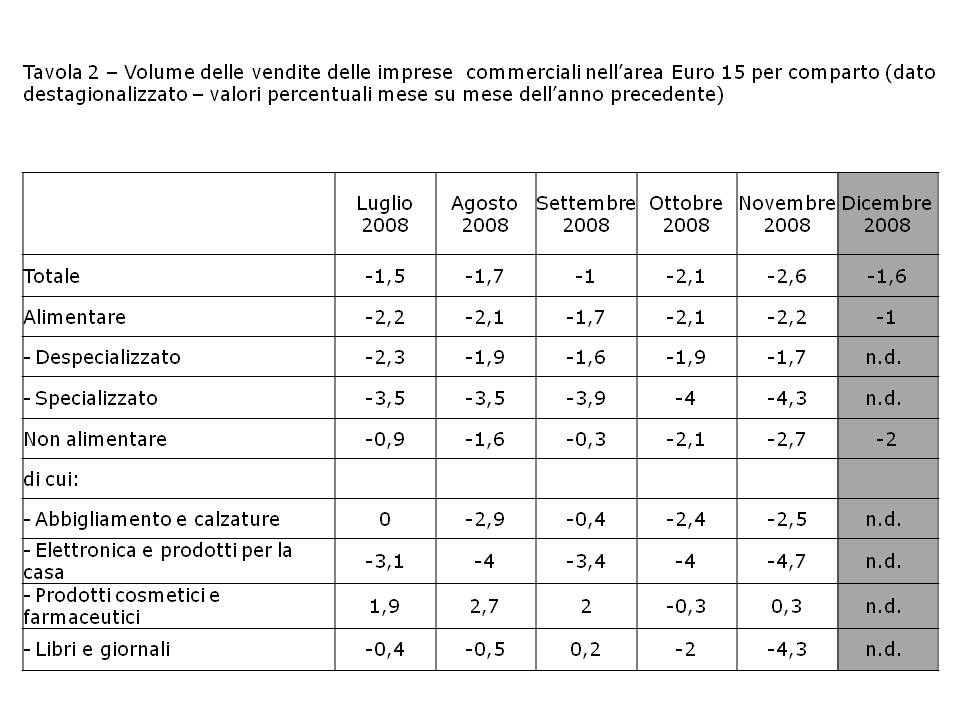

A dicembre, il volume delle vendite delle imprese commerciali nell’area euro (EA 15 paesi) è rimasto stabile. Rispetto al mese di novembre si è registrata, infatti, una crescita nulla, come effetto nell’ultimo mese di un andamento lievemente positivo delle vendite nel comparto alimentare (0,2%) e una dinamica negativa di quello non alimentare (-0,4%). Di conseguenza a livello tendenziale si è avuto un rallentamento nella dinamica negativa, con un andamento delle vendite pari a -1,6% rispetto allo stesso mese del 2007. Tale rallentamento ha riguardato entrambi i comparti, ma soprattutto quello alimentare (-1% contro il precedente -2,2%) a testimonianza di una minore riduzione dei consumi da parte delle famiglie in questo comparto date anche le caratteristiche della domanda.

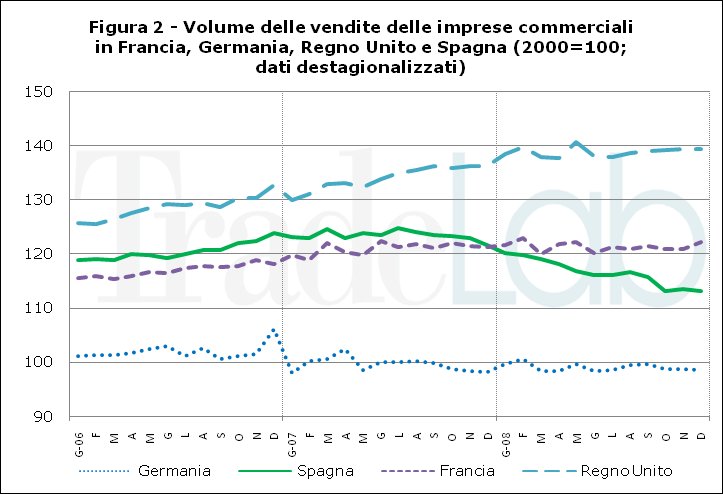

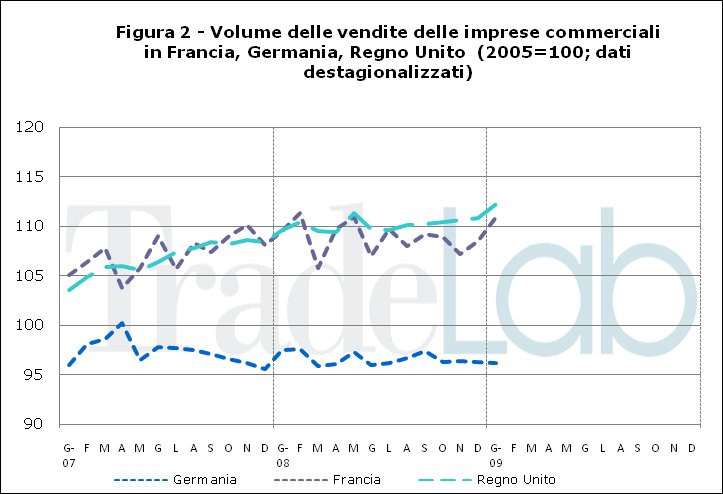

Questo segnale di rallentamento nella dinamica negativa delle vendite, che caratterizza gran parte dei paesi dell’area euro, nasconde tuttavia alcune situazioni difformi dovute alle diverse conseguenze della crisi internazionale a livello nazionale. A tale proposito, si segnala il peggioramento del dato congiunturale della Germania (-0,2% rispetto al mese precedente), con una variazione tendenziale che è passata da +0,1% al -0,3%; analoga tendenza nel Regno Unito che sta registrando un progressivo e consistente peggioramento nella dinamica delle vendite, che rimangono comunque con valori tendenziali positivi (1,8% contro il 2,5% del mese precedente). Permane invece fortemente negativo l’andamento delle vendite in Spagna (-5,9% rispetto allo stesso mese del 2007), pur con qualche attenuazione dovuta a fattori di natura stagionale.

- Figura 1 – Volume delle vendite delle imprese commerciali nell’area euro (dato destagionalizzato)

- Figura 2 - Volume delle vendite delle imprese commerciali in Francia, Germania, Regno Unito e Spagna (dato destagionalizzato)

- Tavola 1 – Volume delle vendite delle imprese commerciali nell’area euro per comparto (dato corretto con i giorni lavorativi – valori percentuali mese su mese precedente)

- Tavola 2 – Volume delle vendite delle imprese commerciali nell’area euro per comparto (dato destagionalizzato – valori percentuali mese su mese dell’anno precedente)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Le vendite delle imprese commerciali in Italia

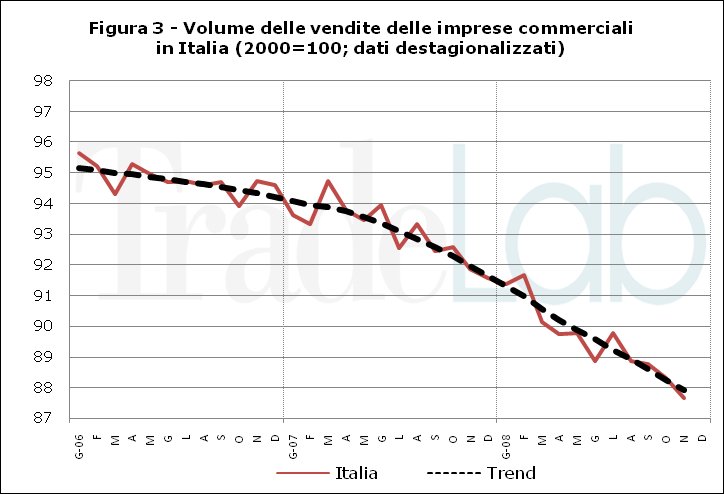

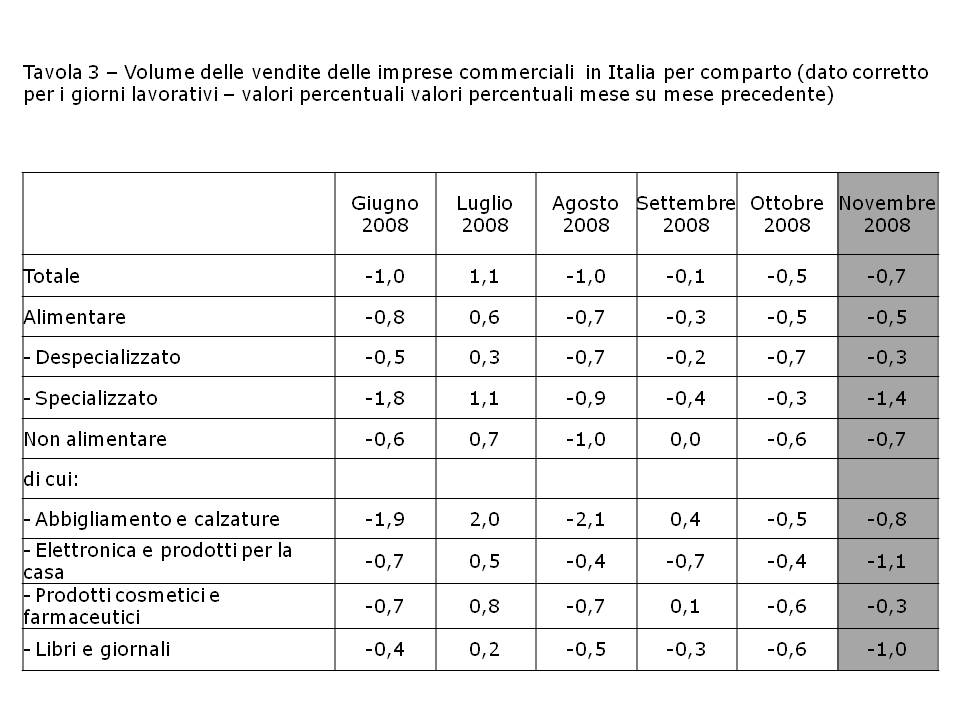

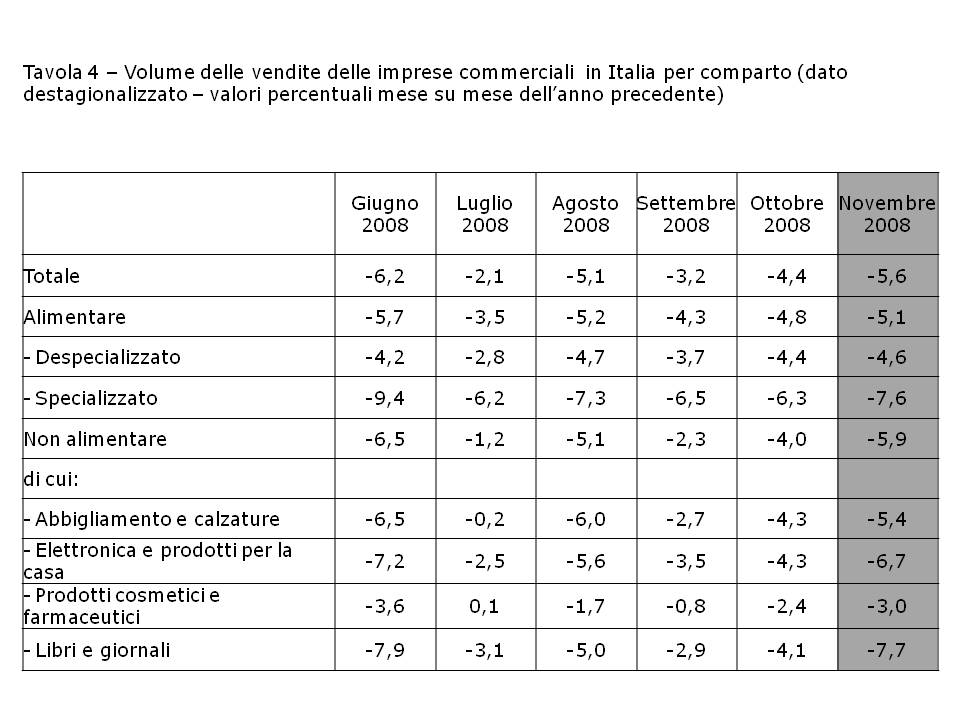

Nel mese di novembre le vendite delle imprese commerciali in Italia hanno registrato ancora una volta un peggioramento a sottolineare la difficile situazione congiunturale in cui le imprese operano, riducendo ulteriormente il livello di volumi rispetto a quanto registrato nel mese precedente. La variazione tendenziale su novembre 2008 risulta, infatti, assai negativa (- 5,6% contro un -4,3% dello stesso mese del 2007), che accresce il già elevato scarto tra le performance tendenziali di vendita in Italia e quelle nel resto dell’UE a 15.

Dal punto di vista merceologico, tutti i comparti hanno fatto registrare a novembre consistenti variazioni congiunturali negative. Come effetto di questo andamento delle vendite, il dato tendenziale delle imprese commerciali evidenzia un pesante andamento negativo in tutti i comparti, con valori che spesso hanno superato il -5%, e in due casi (alimentare specializzato; libri e giornali) hanno sfiorato il -8%. L’unica parziale eccezione all’andamento generale riguarda il comparto dei prodotti cosmetici che - anche per effetto di una componente stagionale - a novembre ha fatto registrare un dato tendenziale delle vendite negativo, ma più limitato (-3%).

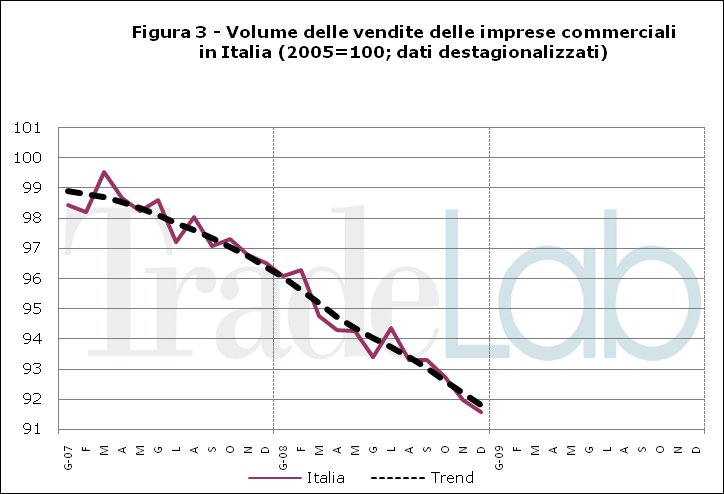

- Figura 3 - Volume delle vendite delle imprese commerciali in Italia (dato destagionalizzato)

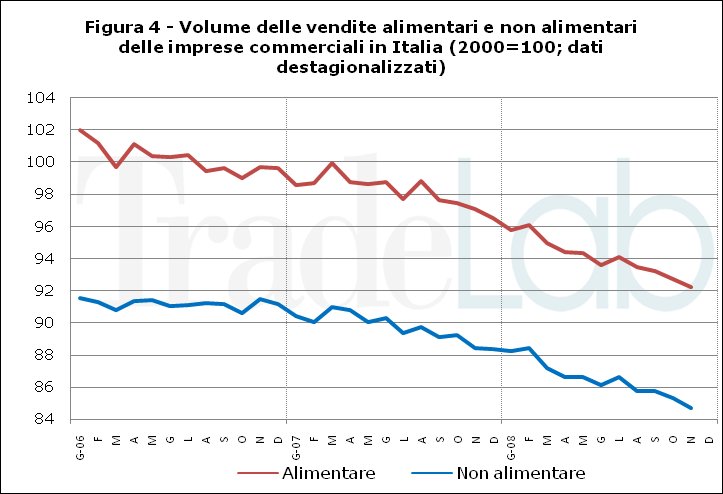

- Figura 4 - Volume delle vendite alimentari e non alimentari delle imprese commerciali in Italia (dato destagionalizzato)

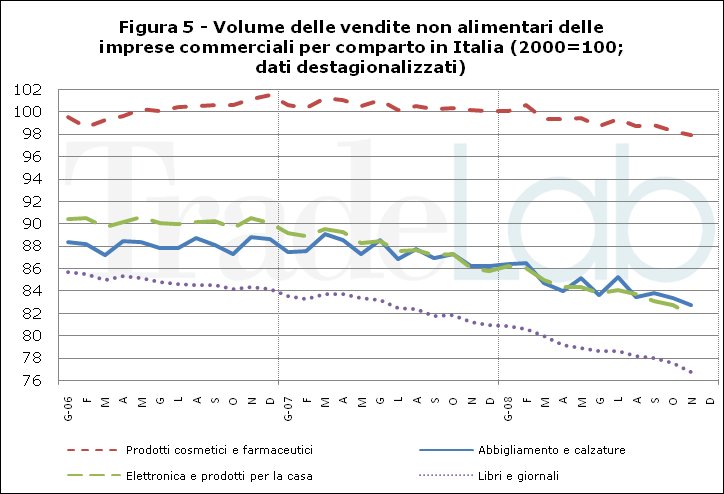

- Figura 5 - Volume delle vendite non alimentari delle imprese commerciali in Italia per comparto (dato destagionalizzato)

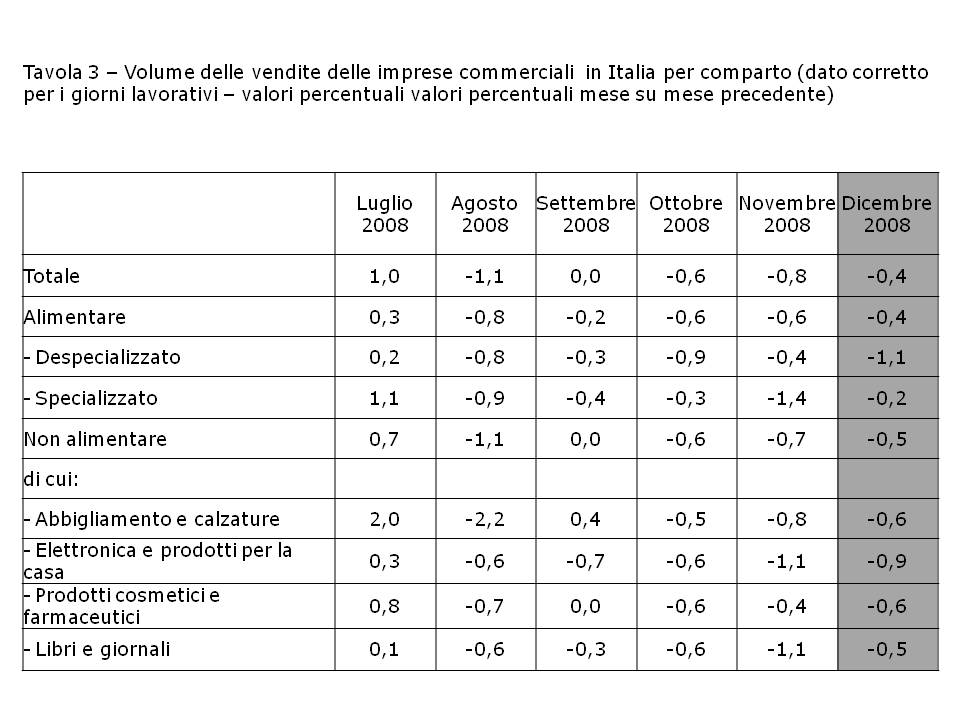

- Tavola 3 – Volume delle vendite delle imprese commerciali in Italia per comparto (dato corretto con i giorni lavorativi –valori percentuali valori percentuali mese su mese precedente)

- Tavola 4 – Volume delle vendite delle imprese commerciali per comparto (dato destagionalizzato – valori percentuali mese su mese dell’anno precedente)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Prezzi al consumo e prezzi alla produzione

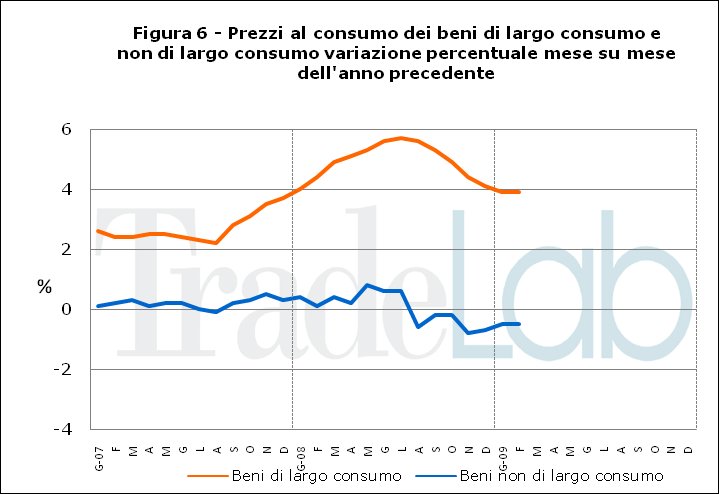

Prosegue la fase di rallentamento della dinamica dei prezzi al consumo iniziata ad agosto scorso: dalle prime indicazioni sull’andamento dei prezzi nel primo mese del nuovo anno i prezzi dei beni di largo e generale consumo hanno fatto registrare un’ulteriore riduzione del valore tendenziale rispetto al dato del mese precedente (circa il 4% rispetto al 4,4% del mese precedente).

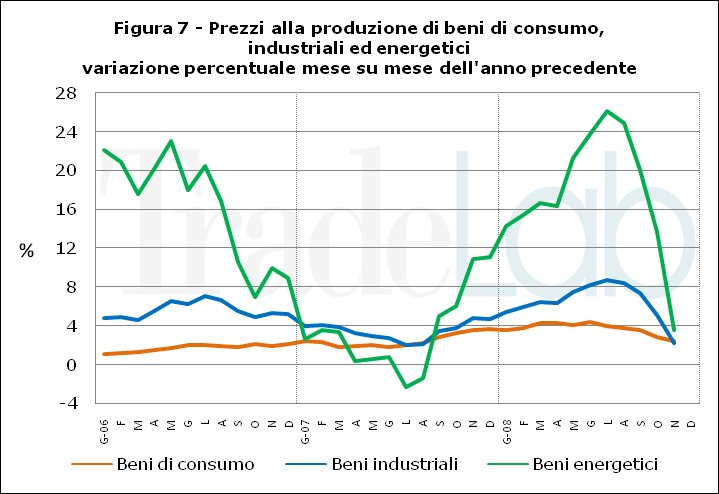

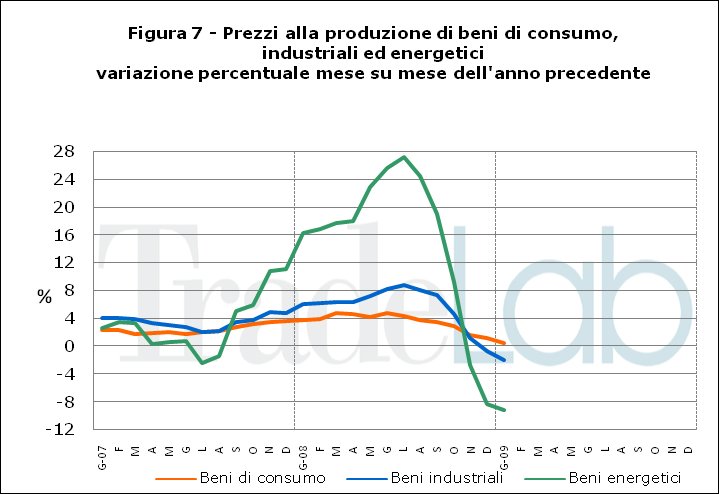

Per il quinto mese consecutivo si assiste a una diminuzione tendenziale dei prezzi alla produzione, sia come conseguenza del progressivo rallentamento dell’economia generale sia come effetto di un’ulteriore riduzione del prezzo dei beni energetici dovuta alla crisi internazionale. La presenza per i mesi futuri di aspettative di ulteriore contrazione dei prezzi rappresenta, tuttavia, un segnale della forte preoccupazione con cui le imprese stanno scontando l’allungamento della durata della crisi e i forti rischi sociali ed economici che si stanno correndo laddove non vengano adottati interventi rilevanti e veloci di rilancio dell’economia.

- Figura 6 – Dinamica dei prezzi dei beni di largo consumo e non di largo consumo (valori percentuali mese su mese dell’anno precedente)

- Figura 7 – Dinamica dei prezzi alla produzione dei beni industriali, di consumo ed energetici (valori percentuali mese su mese dell’anno precedente)

{kind=link}

{kind=link}

Distribuzione moderna e ciclo commerciale

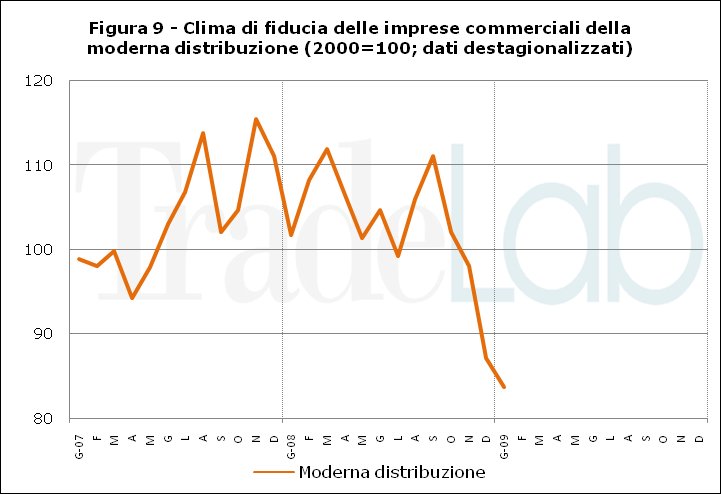

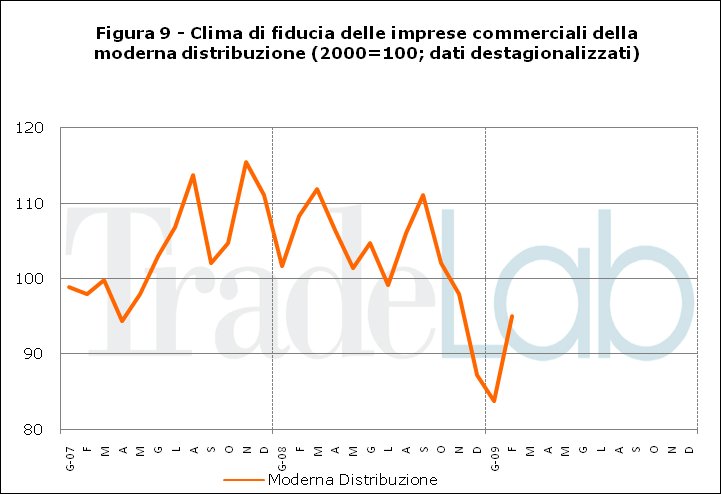

Nel mese di gennaio si è assistito a un’ulteriore caduta della fiducia delle imprese della distribuzione moderna, a confermare l’aspetto già evidenziato nel mese precedente di come il sentiment degli operatori sia decisamente orientato verso un peggioramento. Va segnalato inoltre come l’indice di fiducia, al netto della componente stagionale, permanga sempre sui valori minimi dal dicembre 2001.

L’andamento del ciclo commerciale – che mette in relazione il giudizio sulla situazione attuale degli affari e le aspettative di breve periodo delle imprese – conferma per il secondo mese consecutivo quanto già si evidenziava il mese scorso, vale a dire che siamo ormai pienamente all’interno di una fase recessiva, e non si vedono ancora segnali seppur deboli di miglioramento.

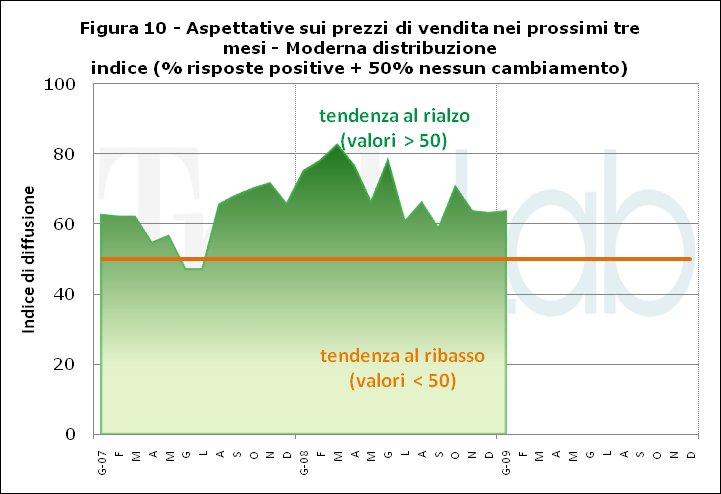

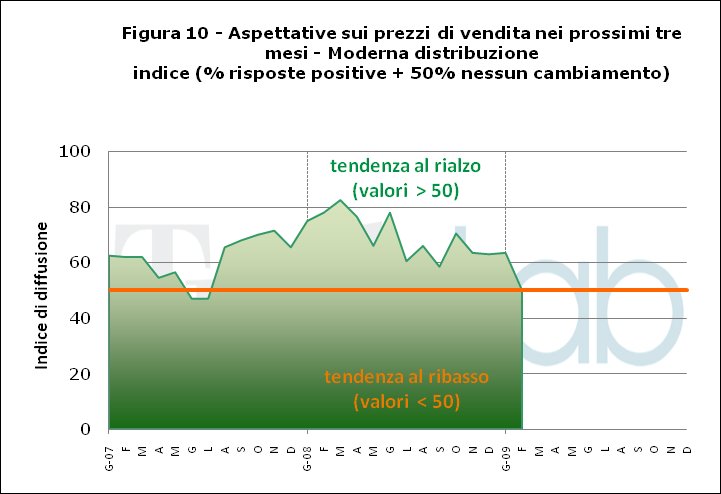

Anche per effetto della situazione congiunturale, tra le imprese della distribuzione moderna permane la previsione di un rallentamento nei prezzi di vendita nei prossimi mesi, a evidenziare una sfida competitiva tesa a stimolare la domanda puntando sull’offerta di convenienza.

- Figura 8 – Andamento del ciclo commerciale

- Figura 9 – Clima di fiducia delle imprese della distribuzione moderna

- Figura 10 – Giudizio delle imprese della distribuzione moderna sulla situazione dei prezzi dei fornitori

{kind=link}

{kind=link}

{kind=link}

Le informazioni riportate sono aggiornate al 15 febbraio 2009 e riguardano elaborazioni compiute da TradeLab su dati ufficiali Eurostat, Istat e Isae.

I dati dell’area euro riguardano i seguenti 15 Paesi: Austria, Belgio, Cipro, Finlandia, Francia, Germania, Irlanda, Italia, Grecia, Lussemburgo, Malta, Olanda, Portogallo, Slovenia, Spagna.

A cura di TradeLab

I risultati di marzo 2009

La congiuntura delle imprese commerciali: principali evidenze

- A gennaio, il volume delle vendite delle imprese commerciali nell’area euro (EA 16 paesi) è lievemente cresciuto. Rispetto al mese di dicembre si è registrata, infatti, una crescita dello 0,1%, come effetto di un andamento negativo delle vendite nel comparto alimentare (-0,3%) e una dinamica positiva di quello non alimentare (+0,4%).

- La fase di rallentamento della dinamica dei prezzi al consumo iniziata ad agosto scorso sembra essersi arrestata nel mese di febbraio: i prezzi dei beni di largo e generale consumo hanno, infatti, segnalato un valore tendenziale identico a quello registrato nel mese precedente (+3,9%). Invariata rimane anche la dinamica tendenziale dei prezzi dei beni non di largo consumo (+0,4%).

- L’andamento del ciclo commerciale – che mette in relazione il giudizio sulla situazione attuale degli affari e le aspettative di breve periodo delle imprese – si mantiene per il terzo mese consecutivo nell’area del quadrante che segnala la fase recessiva e non sembrano esserci segnali di cambiamento significativo.

Le vendite delle imprese commerciali in Europa

A gennaio, il volume delle vendite delle imprese commerciali nell’area euro (EA 16 paesi) è lievemente cresciuto. Rispetto al mese di dicembre si è registrata, infatti, una crescita dello 0,1%, come effetto di un andamento negativo delle vendite nel comparto alimentare (-0,3%) e una dinamica positiva di quello non alimentare (+0,4%). A livello tendenziale ciò ha determinato un rallentamento nella dinamica negativa, che ha comunque registrato un andamento delle vendite pari a -2,2% rispetto allo stesso mese del 2008. Tale andamento ha riguardato in ugual misura entrambi i comparti (-2,4% nell’alimentare e -2,2% nel non alimentare) a testimonianza di una difficoltà generalizzata nella tenuta dei consumi delle famiglie.

Questo segnale di lieve ripresa del volume delle vendite sembra caratterizzare gran parte dei paesi dell’area euro, seppur con diversa intensità. Occorre comunque ancora una volta segnalare un peggioramento nel dato congiunturale della Germania (-0,6% rispetto al mese precedente), con una variazione tendenziale che è passata da +0,4% al -1,3%; tendenza opposta si segnala nel Regno Unito che ha registrato un progressivo e consistente miglioramento nella dinamica delle vendite (+1,6% rispetto al mese precedente), che ha portato i valori tendenziali dal +1,1% al +2,9%. Analoga tendenza positiva per le vendite in Francia (+2% rispetto al mese precedente) con un tendenziale che rimane ancora negativo seppur di poco (-0,1%).

- Figura 1 – Volume delle vendite delle imprese commerciali nell’area euro (dato destagionalizzato)

- Figura 2 - Volume delle vendite delle imprese commerciali in Francia, Germania, Regno Unito e Spagna (dato destagionalizzato)

- Tavola 1 – Volume delle vendite delle imprese commerciali nell’area euro per comparto (dato corretto con i giorni lavorativi – valori percentuali mese su mese precedente)

- Tavola 2 – Volume delle vendite delle imprese commerciali nell’area euro per comparto (dato destagionalizzato – valori percentuali mese su mese dell’anno precedente)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Le vendite delle imprese commerciali in Italia

Nel mese di dicembre le vendite delle imprese commerciali in Italia hanno registrato per il quinto mese consecutivo un peggioramento, riducendo ulteriormente il livello di volumi (-0,4%) rispetto a quanto registrato nel mese precedente. Tale andamento negativo è risultato particolarmente rilevante nel comparto dell’alimentare despecializzato (-1,1% rispetto al mese precedente).

Dal punto di vista merceologico, tutti i comparti hanno fatto registrare a dicembre consistenti variazioni congiunturali negative. In particolare, si segnala l’andamento negativo delle vendite nel comparto dell’elettronica e dei prodotti per la casa (-0,6% rispetto al mese precedente) e in quello dell’abbigliamento e calzature (-0,6%), due comparti che avevano già fatto registrare dinamiche negative nei mesi precedenti.

- Figura 3 - Volume delle vendite delle imprese commerciali in Italia (dato destagionalizzato)

- Figura 4 - Volume delle vendite alimentari e non alimentari delle imprese commerciali in Italia (dato destagionalizzato)

- Figura 5 - Volume delle vendite non alimentari delle imprese commerciali in Italia per comparto (dato destagionalizzato)

- Tavola 3 – Volume delle vendite delle imprese commerciali in Italia per comparto (dato corretto con i giorni lavorativi –valori percentuali valori percentuali mese su mese precedente)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Prezzi al consumo e prezzi alla produzione

La fase di rallentamento della dinamica dei prezzi al consumo iniziata ad agosto scorso sembra essersi arrestata nel mese di febbraio: i prezzi dei beni di largo e generale consumo hanno, infatti, segnalato un valore tendenziale identico a quello registrato nel mese precedente (+3,9%). Invariata rimane anche la dinamica tendenziale dei prezzi dei beni non di largo consumo (+0,4%).

Per il secondo mese consecutivo si assiste a una diminuzione tendenziale dei prezzi alla produzione (-2% rispetto al -0,7%), sia come conseguenza dell’ulteriore rallentamento dell’economia sia come effetto della consistente riduzione del prezzo dei beni energetici (-9% negli ultimi dodici mesi).

- Figura 6 – Dinamica dei prezzi dei beni di largo consumo e non di largo consumo (valori percentuali mese su mese dell’anno precedente)

- Figura 7 – Dinamica dei prezzi alla produzione dei beni industriali, di consumo ed energetici (valori percentuali mese su mese dell’anno precedente)

{kind=link}

{kind=link}

Distribuzione moderna e ciclo commerciale

Nel mese di febbraio si è assistito a una leggera ripresa della fiducia delle imprese della distribuzione moderna, a testimonianza del fatto che nonostante la situazione economica generale sia “seria e difficile” il sentiment degli operatori cerca comunque di raccogliere qualsiasi “bava di vento” presente sul mercato.

L’andamento del ciclo commerciale – che mette in relazione il giudizio sulla situazione attuale degli affari e le aspettative di breve periodo delle imprese – si mantiene per il terzo mese consecutivo nell’area del quadrante che segnala la fase recessiva e non sembrano esserci segnali di cambiamento significativo.

Data anche la perdurante debolezza della domanda interna dovuta ai consumi, tra le imprese della distribuzione moderna permane un “congelamento” dei prezzi di vendita anche per i prossimi mesi.

- Figura 8 – Andamento del ciclo commerciale

- Figura 9 – Clima di fiducia delle imprese della distribuzione moderna

- Figura 10 – Giudizio delle imprese della distribuzione moderna sulla situazione dei prezzi dei fornitori

{kind=link}

{kind=link}

{kind=link}

Le informazioni riportate sono aggiornate al 17 marzo 2009 e riguardano elaborazioni compiute da TradeLab su dati ufficiali Eurostat, Istat e Isae.

Note:

- I dati dell’area euro da gennaio 2009 riguarderanno i seguenti 16 Paesi: Austria, Belgio, Cipro, Finlandia, Francia, Germania, Irlanda, Italia, Grecia, Lussemburgo, Malta, Olanda, Portogallo, Slovacchia, Slovenia, Spagna.

- I prezzi alla produzione da gennaio 2009 saranno calcolati su base anno 2005

- I prezzi al consumo non subiscono variazioni (base=1995)

- Nei volumi delle vendite delle imprese commerciali da gennaio 2009 sarà incluso il valore della benzina

A cura di TradeLab

{kind=link}