Retail Outlook - gennaio 2009

La congiuntura delle imprese commerciali: principali evidenze

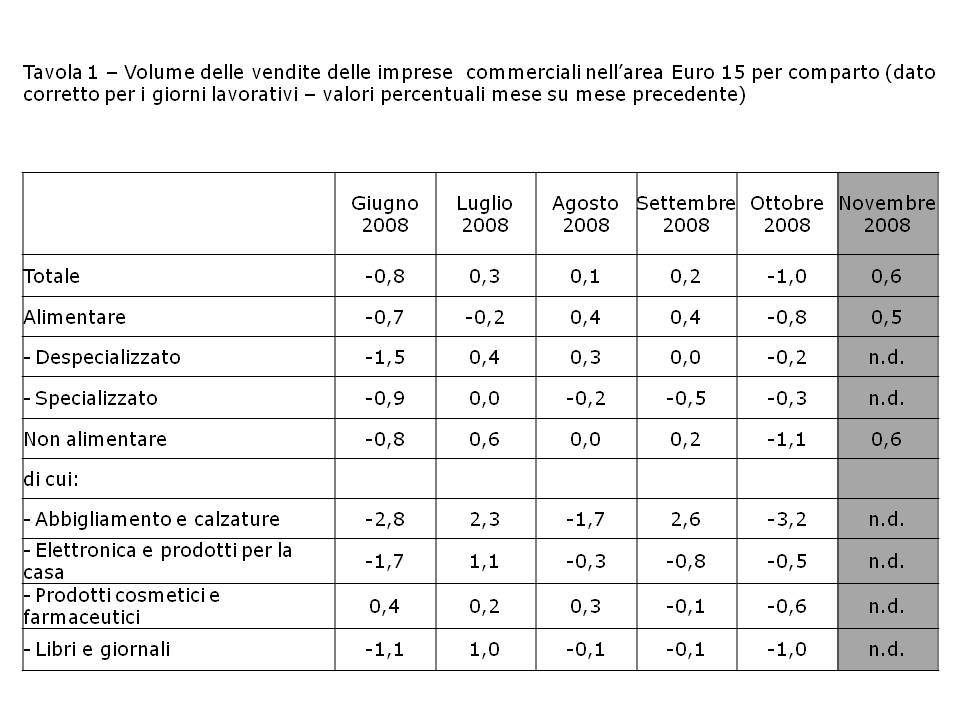

- Dopo la consistente riduzione registrata nel mese di ottobre, il volume delle vendite delle imprese commerciali nell’area euro (EA 15 paesi) a novembre ha segnato un rimbalzo positivo. Rispetto al mese di ottobre si è registrata, infatti, una crescita di 0,6%, dovuta all’andamento positivo delle vendite sia nel comparto alimentare (0,5%) che in quello non alimentare nell’ultimo mese (0,6%).

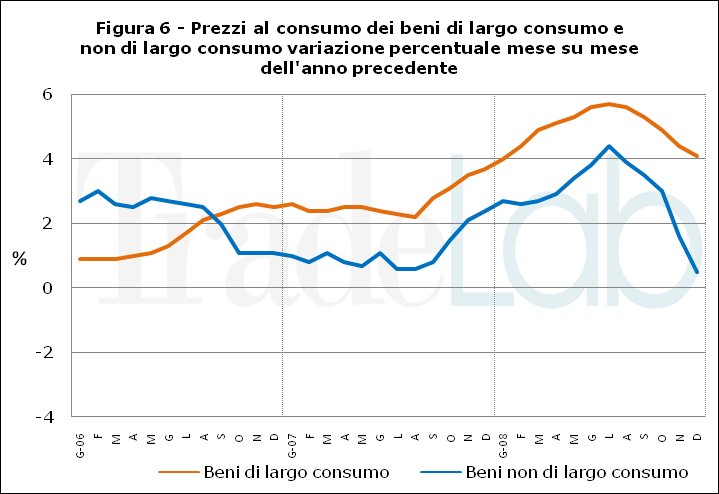

- Continua a dicembre la fase di rallentamento della dinamica dei prezzi al consumo iniziata ad agosto dopo undici mesi di aumenti consecutivi: a dicembre i prezzi dei beni di largo e generale consumo hanno fatto registrare una crescita su base tendenziale del 4,1%, in riduzione rispetto al dato del mese precedente (4,4%).

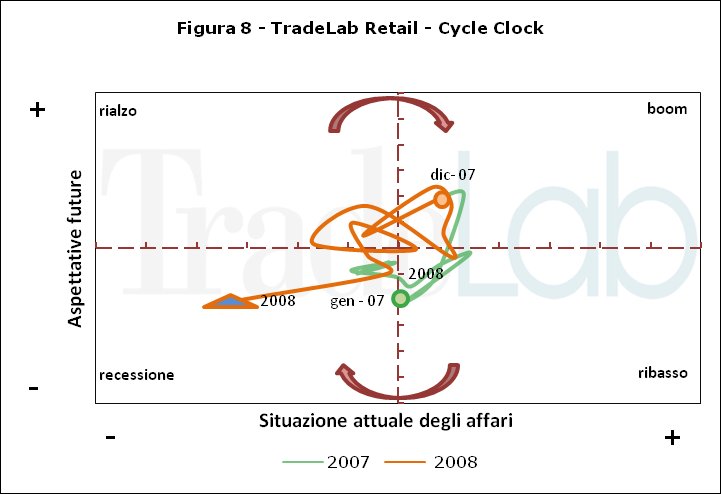

- Dopo una fase di incertezza tra speranze e paure, l’andamento del ciclo commerciale – che mette in relazione il giudizio sulla situazione attuale degli affari e le aspettative di breve periodo delle imprese – sancisce anche formalmente l’ingresso in una fase di recessione.

Le vendite delle imprese commerciali in Europa

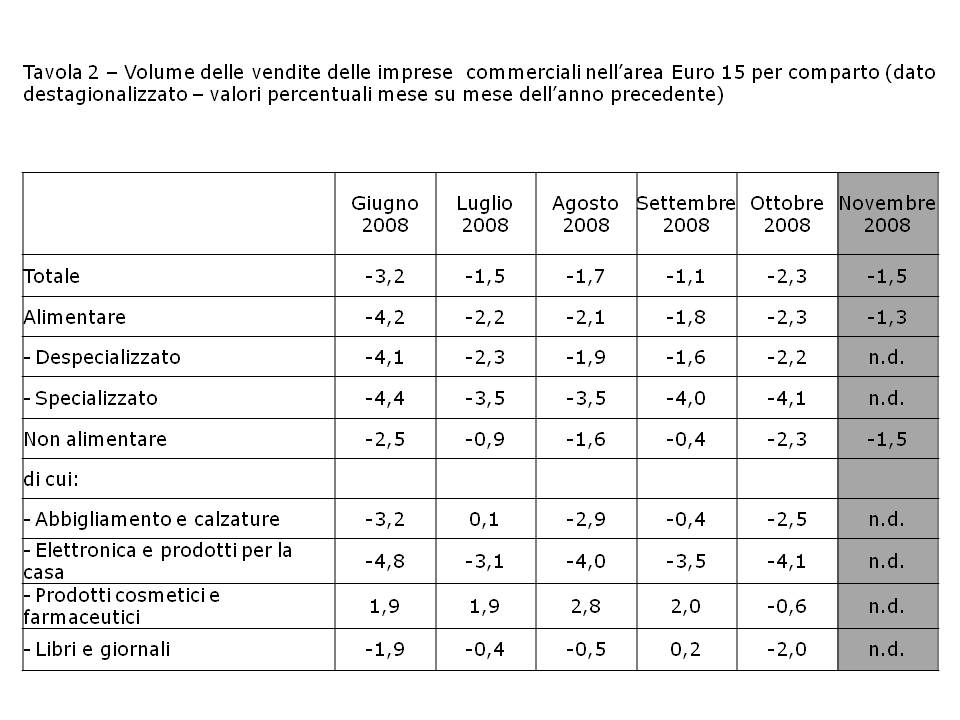

Dopo la consistente riduzione registrata nel mese di ottobre, il volume delle vendite delle imprese commerciali nell’area euro (EA 15 paesi) a novembre ha segnato un rimbalzo positivo. Rispetto al mese di ottobre si è registrata, infatti, una crescita di 0,6%, dovuta all’andamento positivo delle vendite sia nel comparto alimentare (0,5%) che in quello non alimentare nell’ultimo mese (0,6%). Di conseguenza a livello tendenziale si registra un rallentamento nella dinamica negativa, con un andamento delle vendite pari a -1,5% rispetto allo stesso mese del 2007. Tale rallentamento riguarda sia il comparto alimentare (-1,3%) sia quello non alimentare (-1,5%), a sottolineare come questo lieve miglioramento del mese abbia riguardato in modo abbastanza diffuso le diverse tipologie di consumo.

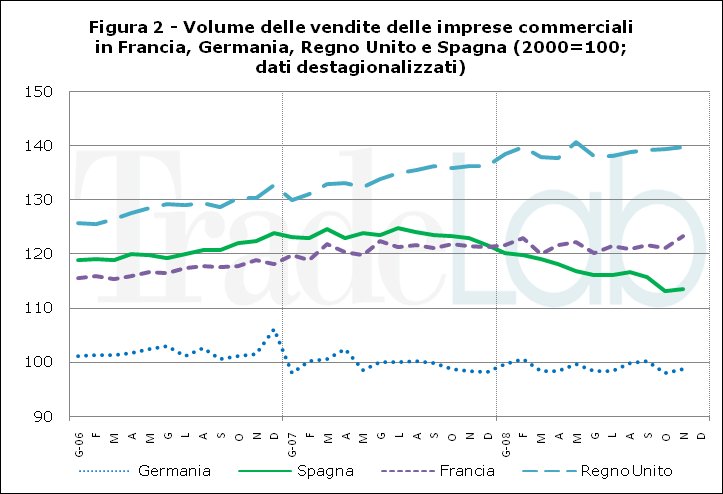

Questo segnale di rallentamento nella dinamica negativa delle vendite, che caratterizza gran parte dei paesi dell’area euro, risulta particolarmente evidente in Germania e Francia. In Germania, si è, infatti, registrato un dato congiunturale (0,7% rispetto al mese precedente), con una variazione tendenziale che passa da -0,9% al 0,3%; in Francia si evidenzia una crescita delle vendite nel dato congiunturale (1,8%) che porta il dato tendenziale in zona positiva (1,6%). Più contrastata risulta, invece, la dinamica delle vendite in Spagna, che vede un segno positivo nel valore congiunturale (0,4%), che tuttavia non modifica quello tendenziale che rimane fortemente negativo a conferma delle difficoltà di tenuta del fatturato.

- Figura 1 – Volume delle vendite delle imprese commerciali nell’area euro (dato destagionalizzato)

- Figura 2 - Volume delle vendite delle imprese commerciali in Francia, Germania, Regno Unito e Spagna (dato destagionalizzato)

- Tavola 1 – Volume delle vendite delle imprese commerciali nell’area euro per comparto (dato corretto con i giorni lavorativi – valori percentuali mese su mese precedente)

- Tavola 2 – Volume delle vendite delle imprese commerciali nell’area euro per comparto (dato destagionalizzato – valori percentuali mese su mese dell’anno precedente)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Le vendite delle imprese commerciali in Italia

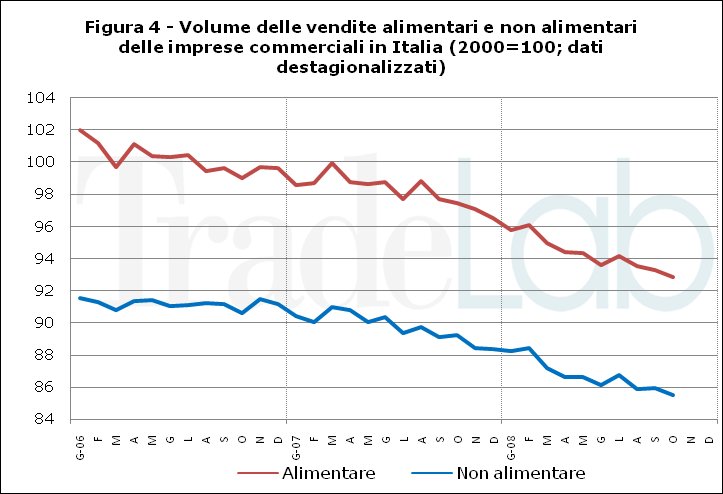

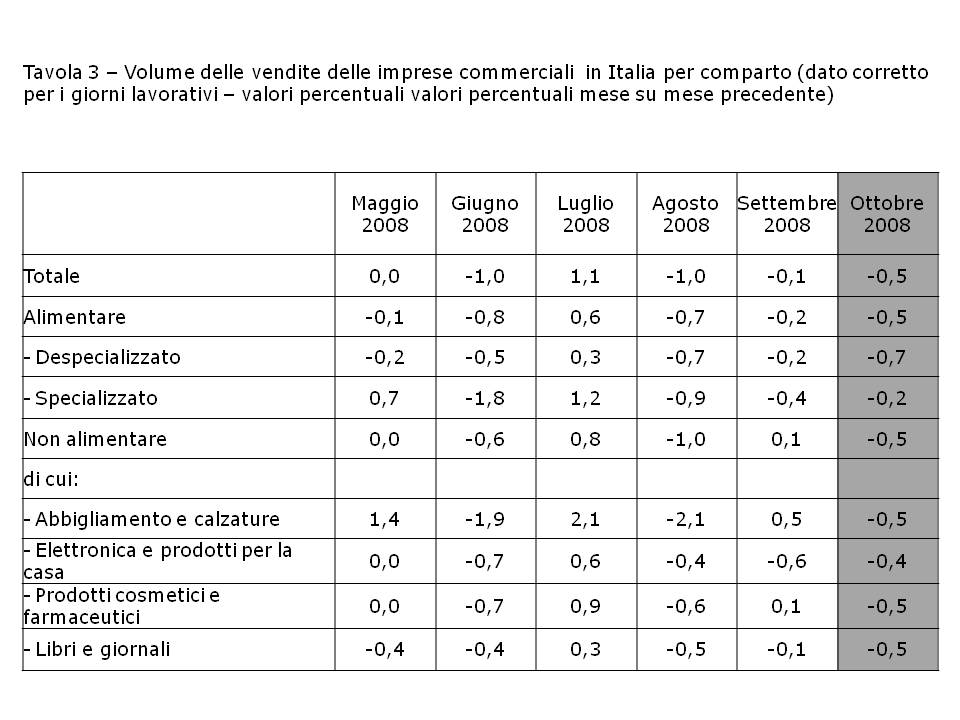

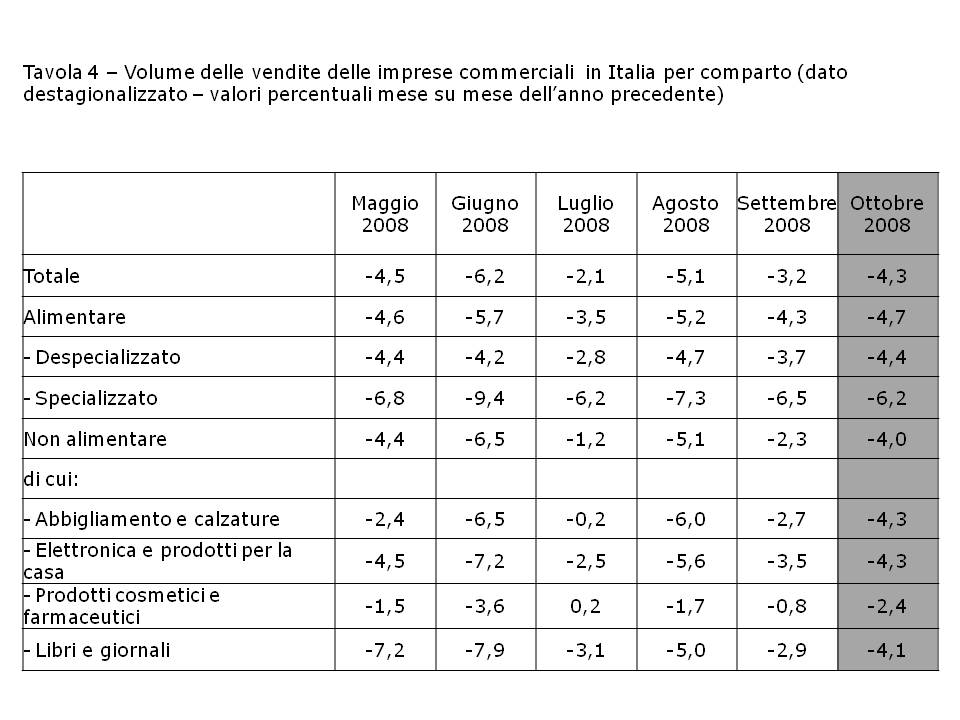

Nel mese di ottobre le vendite delle imprese commerciali in Italia hanno evidenziato un ulteriore peggioramento a sottolineare la difficile situazione congiunturale in cui le imprese operano, riducendo il livello di volumi rispetto a quanto registrato nel mese precedente. La variazione tendenziale su ottobre 2008 risulta, infatti, assai negativa (-4,3%), mantenendo ancora elevato lo scarto tra le performance tendenziali di vendita in Italia e quelle nel resto dell’UE a 15, e confermando di un maggior rallentamento dei consumi nel nostro Paese.

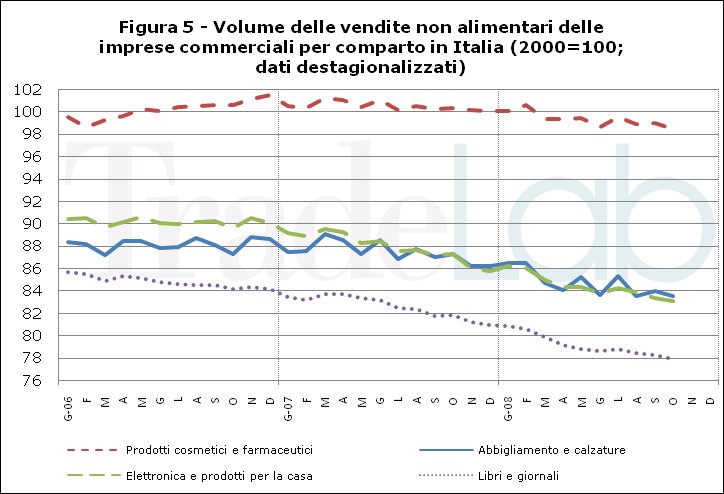

Dal punto di vista merceologico, nessun comparto ha registrato a ottobre una variazione congiunturale positiva. Come effetto di questa dinamica delle vendite delle imprese commerciali, il dato tendenziale risulta fortemente negativo in tutti i comparti, con valori che superano il -4%, e in un caso (alimentare specializzato) il -6%. L’unica parziale eccezione all’andamento generale riguarda il comparto dei prodotti cosmetici che a ottobre fa comunque registrare un dato tendenziale delle vendite negativo, ma più limitato (-2,4%).

- Figura 3 - Volume delle vendite delle imprese commerciali in Italia (dato destagionalizzato)

- Figura 4 - Volume delle vendite alimentari e non alimentari delle imprese commerciali in Italia (dato destagionalizzato)

- Figura 5 - Volume delle vendite non alimentari delle imprese commerciali in Italia per comparto (dato destagionalizzato)

- Tavola 3 – Volume delle vendite delle imprese commerciali in Italia per comparto (dato corretto con i giorni lavorativi –valori percentuali valori percentuali mese su mese precedente)

- Tavola 4 – Volume delle vendite delle imprese commerciali per comparto (dato destagionalizzato – valori percentuali mese su mese dell’anno precedente)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Prezzi al consumo e prezzi alla produzione

Prosegue a dicembre la fase di rallentamento della dinamica dei prezzi al consumo iniziata ad agosto: nell’ultimo mese dell’anno i prezzi dei beni di largo e generale consumo hanno fatto registrare una crescita su base tendenziale del 4,1%, in riduzione rispetto al dato del mese precedente (4,4%). Ancora più consistente la variazione dei prezzi dei beni non di largo consumo che dall’1,6% arriva a un +0,5%.

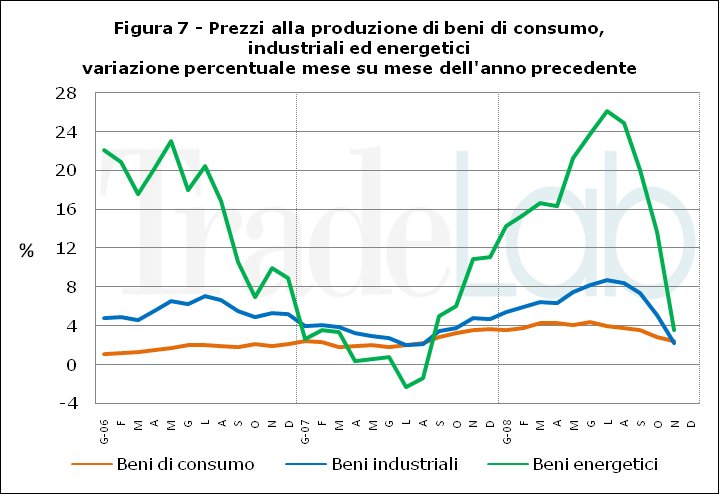

Per il quarto mese consecutivo si assiste a una diminuzione tendenziale dei prezzi alla produzione (2,3% a novembre contro il 5,1% del mese precedente), sia come conseguenza del generale rallentamento dell’economia generale sia come effetto di un’ulteriore riduzione del prezzo dei beni energetici. Permangono per i mesi futuri le aspettative di un’ulteriore contrazione dei prezzi.

- Figura 6 – Dinamica dei prezzi dei beni di largo consumo e non di largo consumo (valori percentuali mese su mese dell’anno precedente)

- Figura 7 – Dinamica dei prezzi alla produzione dei beni industriali, di consumo ed energetici (valori percentuali mese su mese dell’anno precedente)

{kind=link}

{kind=link}

Distribuzione moderna e ciclo commerciale

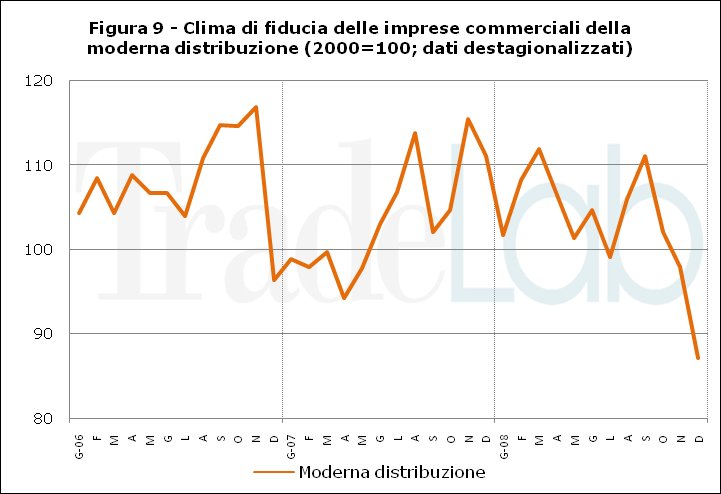

Nel mese di dicembre si assiste a una forte caduta della fiducia delle imprese della distribuzione moderna, a confermare l’aspetto già evidenziato nel mese precedente di come il sentiment degli operatori sia decisamente orientato verso un peggioramento. Va segnalato come l’indice di fiducia, al netto della componente stagionale, abbia raggiunto il minimo dall’ottobre 2001.

Dopo una fase di incertezza tra speranze e paure, l’andamento del ciclo commerciale – che mette in relazione il giudizio sulla situazione attuale degli affari e le aspettative di breve periodo delle imprese – sancisce anche formalmente l’ingresso in una fase di recessione.

Anche per effetto della situazione congiunturale, tra le imprese della distribuzione moderna permane la previsione di un rallentamento nei prezzi di vendita nei prossimi mesi, a evidenziare una sfida competitiva sempre più orientata a stimolare la domanda puntando sulla convenienza di prezzo.

- Figura 8 – Andamento del ciclo commerciale

- Figura 9 – Clima di fiducia delle imprese della distribuzione moderna

- Figura 10 – Giudizio delle imprese della distribuzione moderna sulla situazione dei prezzi dei fornitori

{kind=link}

{kind=link}

{kind=link}

Le informazioni riportate sono aggiornate al 15 gennaio 2009 e riguardano elaborazioni compiute da TradeLab su dati ufficiali Eurostat, Istat e Isae.

I dati dell’area euro riguardano i seguenti 15 Paesi: Austria, Belgio, Cipro, Finlandia, Francia, Germania, Irlanda, Italia, Grecia, Lussemburgo, Malta, Olanda, Portogallo, Slovenia, Spagna.

A cura di TradeLab

{kind=link}