Retail Outlook - novembre 2008

La congiuntura delle imprese commerciali: principali evidenze

- Dopo la modesta crescita registrata nei mesi di luglio e agosto, il volume delle vendite delle imprese commerciali nell’area euro (EA 15 paesi) a settembre ha segnato una nuova contrazione. Rispetto al mese di agosto si è registrata, infatti, una riduzione di -0,2%, dovuta prevalentemente al cattivo andamento delle vendite nel comparto non alimentare nell’ultimo mese (-0,5%).

- A ottobre i prezzi dei beni di largo e generale consumo hanno fatto registrare una crescita su base tendenziale del 4,9%, in riduzione rispetto al dato del mese precedente (5,3%). In continuità rispetto a una tendenza avviata negli ultimi mesi i prezzi alla produzione mostrano un ulteriore rallentamento.

- La situazione economica generale e un clima di pessimismo che pesa sempre più sulle famiglie sembrano ormai un dato sempre più acquisito dalle imprese che si sta traducendo velocemente nella consapevolezza di una futura contrazione della domanda di consumo.

Le vendite delle imprese commerciali in Europa

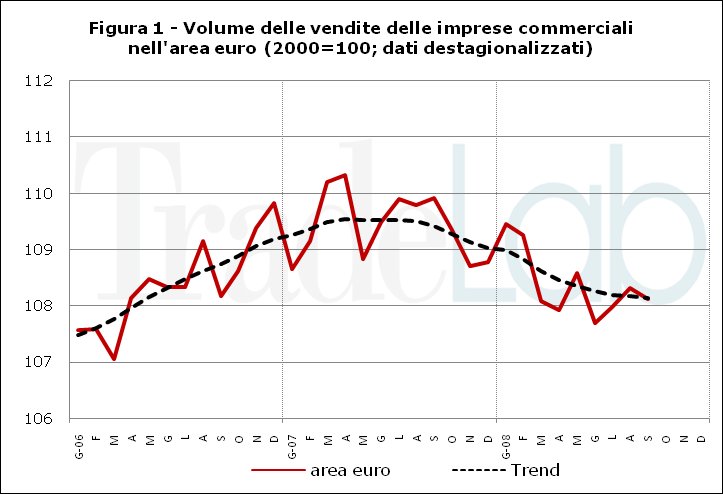

Dopo la modesta crescita registrata nei mesi di luglio e agosto, il volume delle vendite delle imprese commerciali nell’area euro (EA 15 paesi) a settembre ha segnato una nuova contrazione. Rispetto al mese di agosto si è registrata, infatti, una riduzione di -0,2%, dovuta prevalentemente al cattivo andamento delle vendite nel comparto non alimentare nell’ultimo mese (-0,5%). Anche a livello tendenziale si registra un peggioramento, con una dinamica negativa delle vendite pari a -0,8% rispetto allo stesso mese dell’anno precedente. Da evidenziare come tale dinamica sia fortemente spiegata dal perdurante andamento negativo delle vendite nel comparto alimentare (-1,6%). La novità congiunturale è legata al fatto che anche per i beni di consumo non alimentari (durevoli e non durevoli) si è registrata una consistente frenata nei consumi da parte delle famiglie.

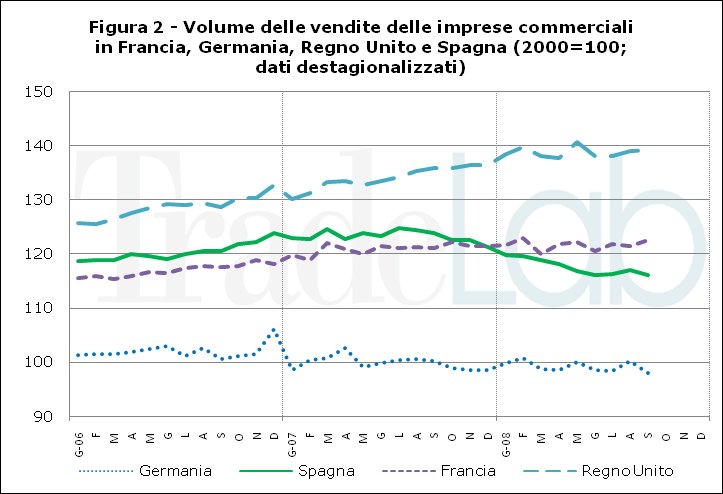

Questi segnali negativi si ritrovano nelle vendite dei principali paesi europei – Francia, Germania, Spagna, Regno Unito – pur con qualche differenza. In Spagna, ad esempio, si è registrato un progressivo peggioramento congiunturale (-0,8% rispetto al mese precedente), con una variazione tendenziale molto negativa (-7,1%). Anche in Germania si evidenzia una riduzione delle vendite sia nel dato congiunturale (-2,3%) che in quello tendenziale (-1,2%). Meno negativa la situazione in Francia e Regno Unito, anche se si evidenziano anche in tali paesi segnali di peggioramento congiunturale.

- Figura 1 – Volume delle vendite delle imprese commerciali nell’area euro (dato destagionalizzato)

- Figura 2 - Volume delle vendite delle imprese commerciali in Francia, Germania, Regno Unito e Spagna (dato destagionalizzato)

- Tavola 1 – Volume delle vendite delle imprese commerciali nell’area euro per comparto (dato corretto con i giorni lavorativi – valori percentuali mese su mese precedente)

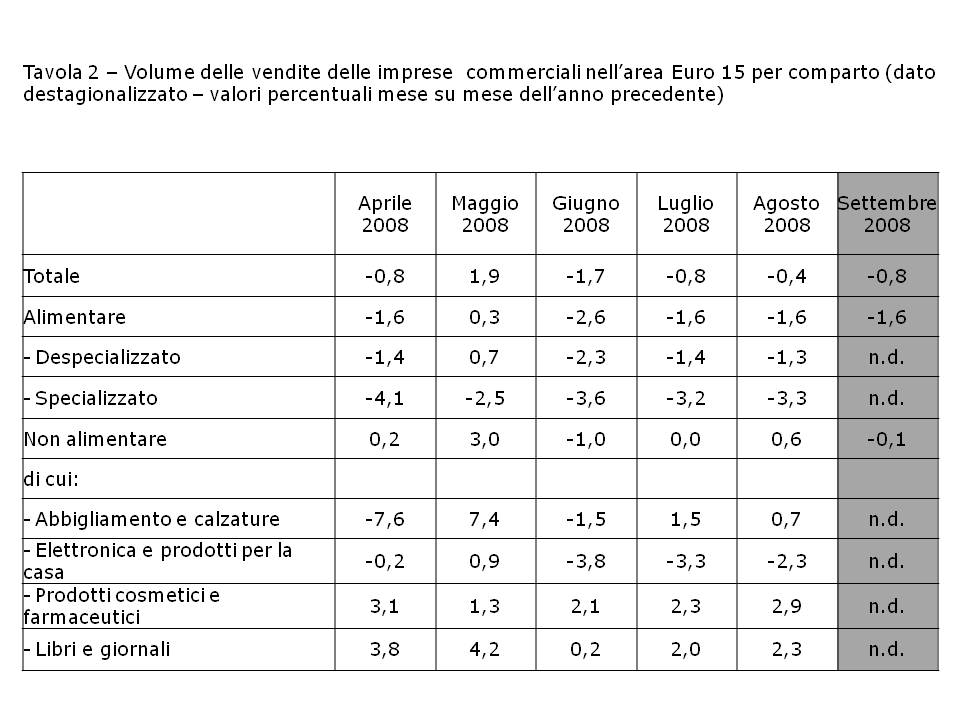

- Tavola 2 – Volume delle vendite delle imprese commerciali nell’area euro per comparto (dato destagionalizzato – valori percentuali mese su mese dell’anno precedente)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Le vendite delle imprese commerciali in Italia

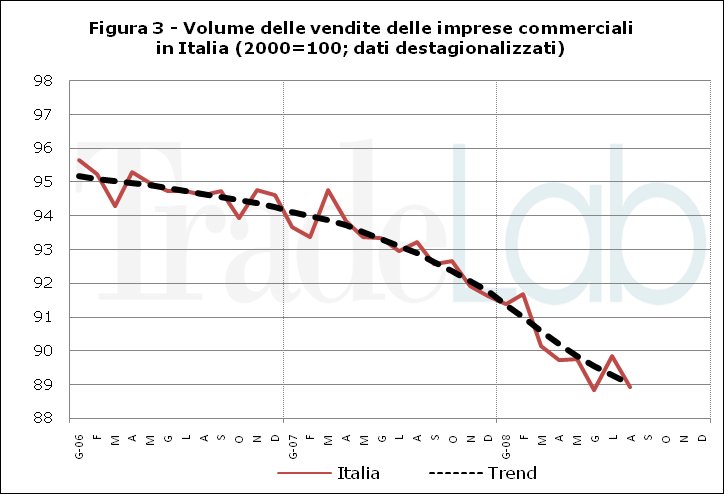

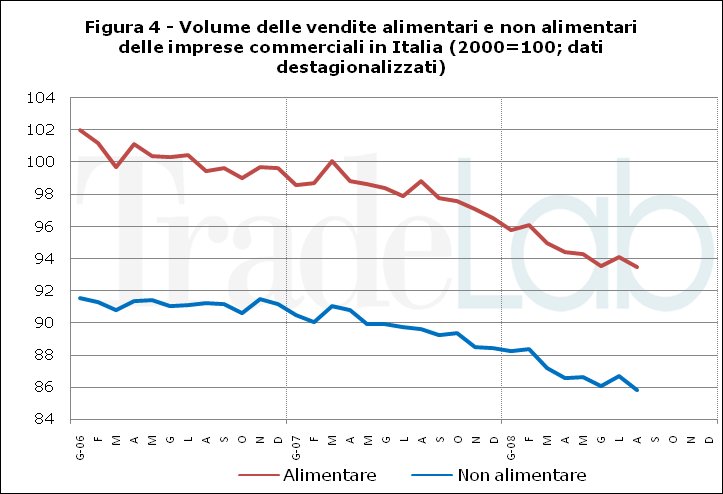

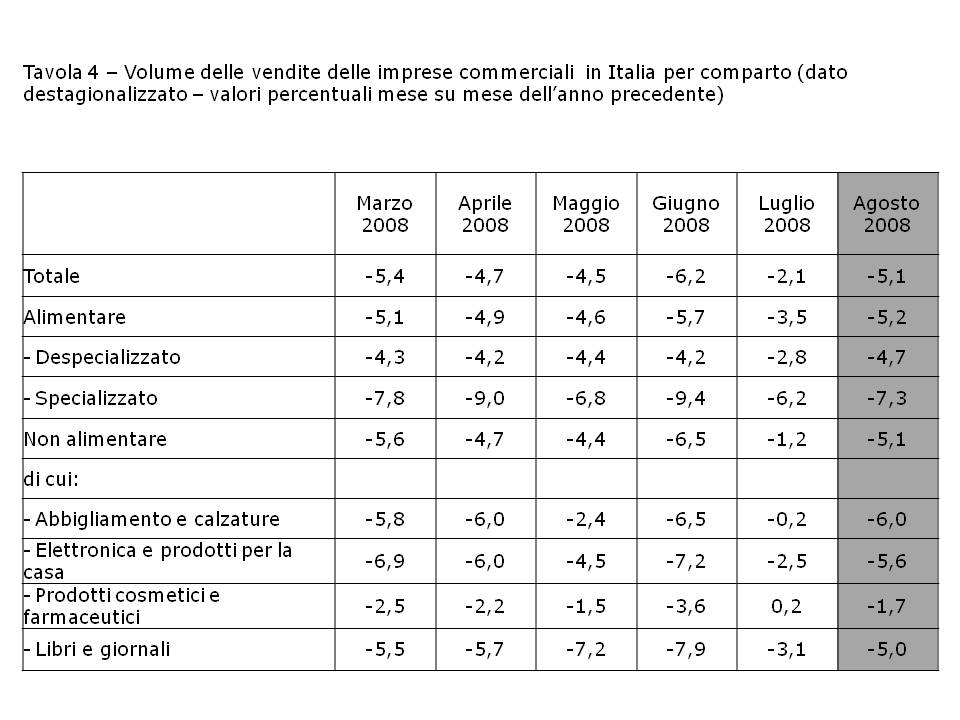

Nel mese di agosto le vendite delle imprese commerciali in Italia hanno evidenziato nuovamente una situazione negativa che, date anche le caratteristiche del mese, sembrano anticipare crescenti difficoltà nel prossimo futuro: le vendite sono, infatti, diminuite di -1,0% rispetto a luglio. La variazione tendenziale su agosto 2007 risulta fortemente negativa (-5,1%) e, a differenza di quanto evidenziato lo scorso mese, si registra un ampliamento dello scarto tra le performance tendenziali di vendita in Italia e quelle nel resto dell’UE a 15.

Dal punto di vista merceologico, nessun comparto ha registrato ad agosto una variazione congiunturale positiva, a sottolineare la trasversalità delle difficoltà aziendali. La conseguenza di questo andamento delle vendite si è tradotta in un consistente peggioramento del dato tendenziale in tutti i comparti: fatto salvo le vendite di prodotti cosmetici - aiutati certamente dalla stagionalità di molti beni - si sono, infatti, registrate performance tendenziali decisamente negative (tra il -5% e il -7%).

- Figura 3 - Volume delle vendite delle imprese commerciali in Italia (dato destagionalizzato)

- Figura 4 - Volume delle vendite alimentari e non alimentari delle imprese commerciali in Italia (dato destagionalizzato)

- Figura 5 - Volume delle vendite non alimentari delle imprese commerciali in Italia per comparto (dato destagionalizzato)

- Tavola 3 – Volume delle vendite delle imprese commerciali in Italia per comparto (dato corretto con i giorni lavorativi – valori percentuali mese su mese precedente)

- Tavola 4 – Volume delle vendite delle imprese commerciali per comparto (dato destagionalizzato – valori percentuali mese su mese dell’anno precedente)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Prezzi al consumo e prezzi alla produzione

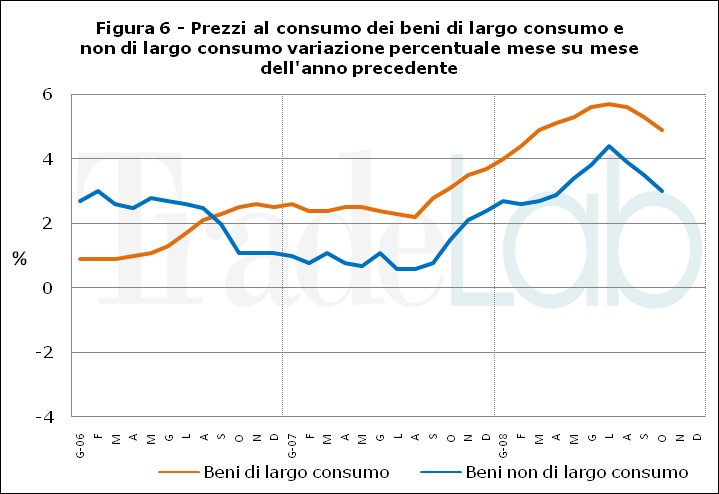

Negli ultimi tempi anche l’andamento della domanda interna sta contribuendo a raffreddare la dinamica dei prezzi al consumo che beneficia di una significativa riduzione delle spinte inflazionistiche sui mercati internazionali delle materie prime e dei prodotti petroliferi: a ottobre i prezzi dei beni di largo e generale consumo hanno fatto registrare una crescita su base tendenziale del 4,9%, in riduzione rispetto al dato del mese precedente (5,3%), mentre la variazione dell’indice dei prezzi dei beni non di largo consumo è scesa fino al 3%.

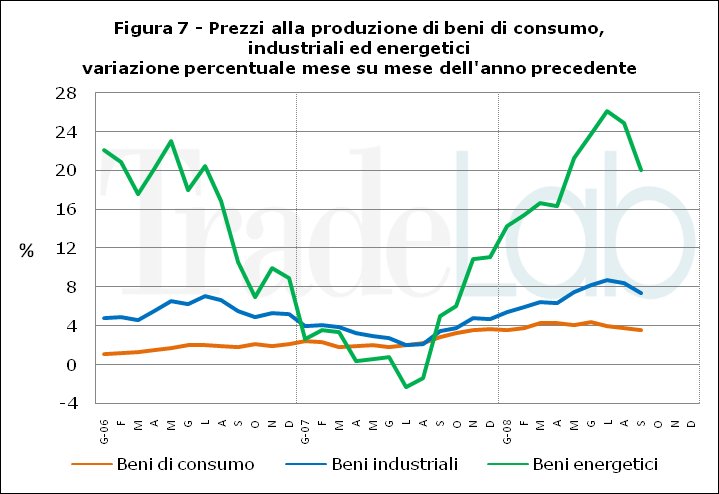

In continuità rispetto a una tendenza già avviata i prezzi alla produzione mostrano un ulteriore rallentamento. Anche per i mesi futuri ci si può attendere un’ulteriore riduzione, a causa del generale raffreddamento dell’economia internazionale che ha contribuito a comprimere fortemente i prezzi delle materie prime.

- Figura 6 – Dinamica dei prezzi dei beni di largo consumo e non di largo consumo (valori percentuali mese su mese dell’anno precedente)

- Figura 7 – Dinamica dei prezzi alla produzione dei beni industriali, di consumo ed energetici (valori percentuali mese su mese dell’anno precedente)

{kind=link}

{kind=link}

Distribuzione moderna e ciclo commerciale

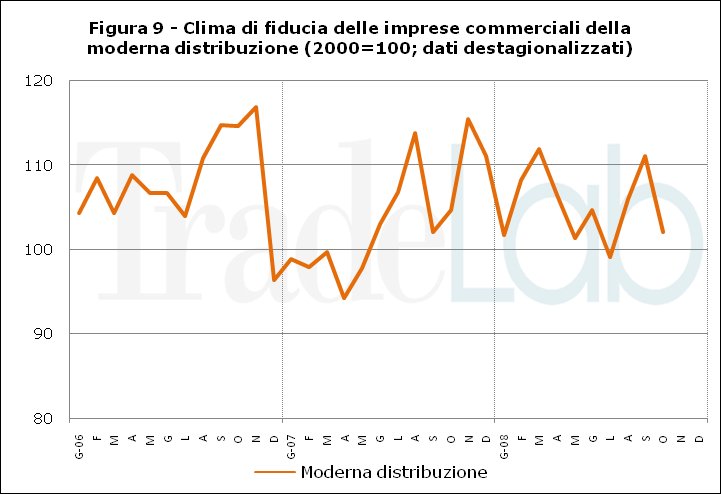

Dopo i mesi estivi in cui la fiducia delle imprese della distribuzione moderna pareva migliorata, il sentiment degli operatori sembra decisamente orientato verso un peggioramento. La situazione economica generale e un clima di pessimismo che pesa sempre più sulle famiglie, e ne condiziona il comportamento di consumo e le aspettative, sembrano ormai un dato acquisito dalle imprese che si sta traducendo velocemente nella consapevolezza di una futura contrazione della domanda di consumo.

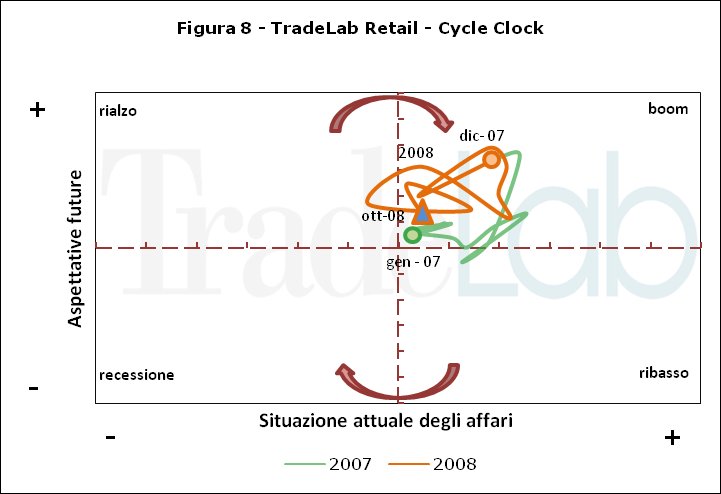

L’andamento del ciclo commerciale – che mette in relazione il giudizio sulla situazione attuale degli affari e le aspettative di breve periodo delle imprese – anche se mostra ancora una volta una situazione attendista, evidenzia segnali che sembrano annunciare l’inizio di una fase recessiva

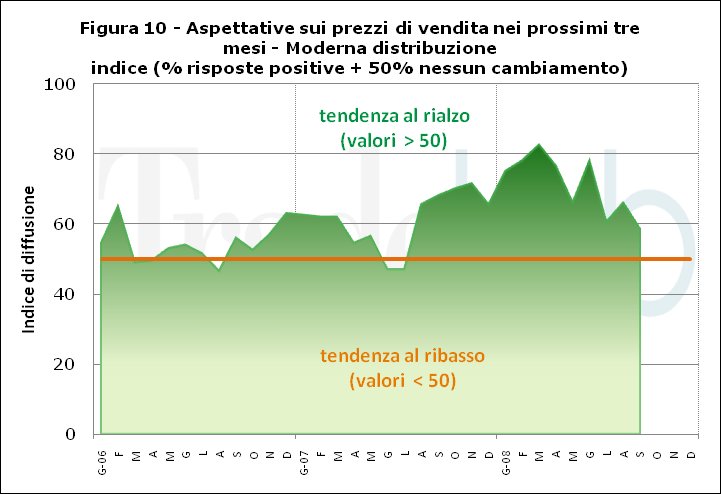

Parallelamente a quanto visto a proposito dei prezzi alla produzione, le imprese della distribuzione moderna prevedono un ulteriore rallentamento nel ritmo di crescita di vendita. Questo dovrebbe favorire una riduzione delle spinte inflazionistiche anche nei prossimi mesi, ma indica anche la consapevolezza che la sfida competitiva sarà sempre più orientata a stimolare la domanda puntando sulla convenienza di prezzo.

- Figura 8 – Andamento del ciclo commerciale

- Figura 9 – Clima di fiducia delle imprese della distribuzione moderna

- Figura 10 – Giudizio delle imprese della distribuzione moderna sulla situazione dei prezzi dei fornitori

{kind=link}

{kind=link}

{kind=link}

Le informazioni riportate sono aggiornate al 17 novembre 2008 e riguardano elaborazioni compiute da TradeLab su dati ufficiali Eurostat, Istat e Isae.

I dati dell’area euro riguardano i seguenti 15 Paesi: Austria, Belgio, Cipro, Finlandia, Francia, Germania, Irlanda, Italia, Grecia, Lussemburgo, Malta, Olanda, Portogallo, Slovenia, Spagna.

A cura di TradeLab

{kind=link}