Retail Outlook - ottobre 2008

La congiuntura delle imprese commerciali: principali evidenze

- Ad agosto il volume delle vendite delle imprese commerciali nell’area euro (EA 15 paesi) ha registrato una leggera ripresa. A luglio migliora leggermente anche la situazione congiunturale delle vendite in Italia, con un +1,1% rispetto a giugno, ma un -2,1% tendenziale rispetto a luglio 2007.

- A settembre 2008 i prezzi dei beni di largo e generale consumo hanno leggermente rallentato la loro crescita tendenziale, ma sono comunque cresciuti del 5,3% rispetto al mese precedente. Continuano a crescere i prezzi alla produzione, seppur con un ritmo meno sostenuto rispetto ai mesi scorsi.

- La situazione del clima di fiducia è sempre molto fluida: tra luglio e settembre la fiducia delle imprese della distribuzione moderna è cresciuta, ma questo potrebbe essere solo un rimbalzo fisiologico. Il ciclo commerciale oscilla “aspettando Godot”.

Le vendite delle imprese commerciali in Europa

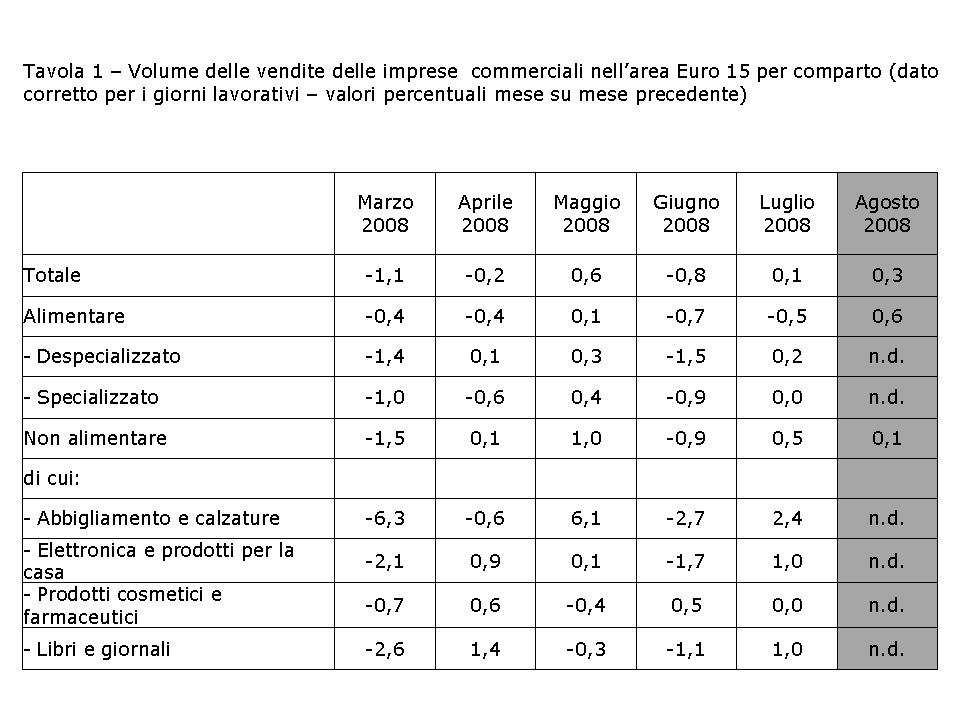

Dopo il forte rallentamento registrato a giugno e a luglio, ad agosto il volume delle vendite delle imprese commerciali nell’area euro (EA 15 paesi) è cresciuto, anche se in modo molto contenuto. Rispetto al mese di luglio si è registrato, infatti, un aumento dello 0,3%, dovuto essenzialmente alla leggera ripresa delle vendite del comparto alimentare (+0,6%). Le stime preliminari dell’Eurostat indicano una variazione tendenziale negativa, pari a -1,8% rispetto allo stesso mese dell’anno precedente. Questo valore è analogo a quello di luglio, che è stato rivisto a -1,8% da -2,8% stimato il mese scorso. Questa revisione può essere considerata una notizia positiva; tuttavia il fatto che il trend sia negativo anche ad agosto indica che perdurano le difficoltà economiche che le imprese di beni di consumo devono affrontare in Europa, dovute al progressivo peggioramento economico internazionale e alla caduta della domanda.

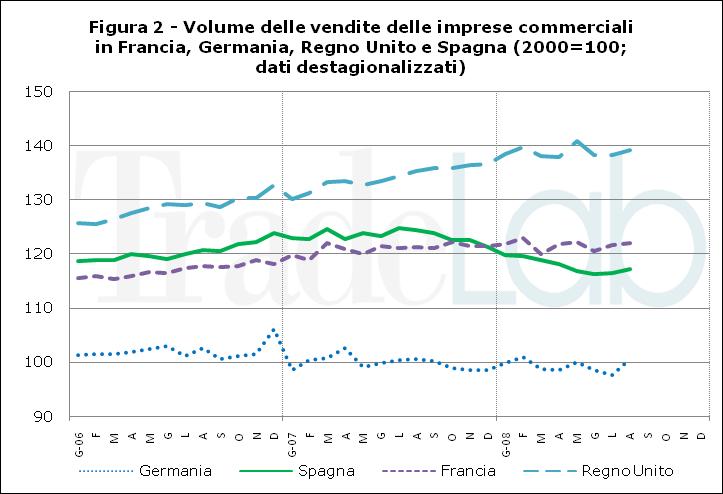

Questi segnali negativi si ritrovano nelle vendite dei principali paesi europei – Francia, Germania, Spagna, Regno Unito – pur con qualche differenza. In Spagna, ad esempio, nonostante l’aumento dello 0,8% rispetto al mese precedente, la variazione tendenziale resta molto negativa (-5,8%). La Germania ha fatto invece registrare un rimbalzo molto sostenuto (+3,1%), che ha consentito di riportare in positivo il tasso crescita tendenziale rispetto ad agosto 2007 (+0,2%); la stessa variazione tendenziale era invece negativa a luglio (-2,7%).- Figura 1 – Volume delle vendite delle imprese commerciali nell’area euro (dato destagionalizzato)

- Figura 2 - Volume delle vendite delle imprese commerciali in Francia, Germania, Regno Unito e Spagna (dato destagionalizzato)

- Tavola 1 – Volume delle vendite delle imprese commerciali nell’area euro per comparto (dato corretto con i giorni lavorativi – valori percentuali mese su mese precedente)

- Tavola 2 – Volume delle vendite delle imprese commerciali nell’area euro per comparto (dato destagionalizzato – valori percentuali mese su mese dell’anno precedente)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Le vendite delle imprese commerciali in Italia

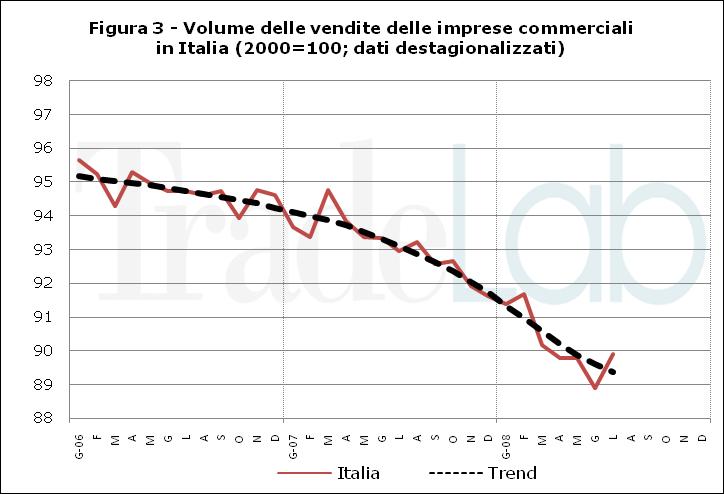

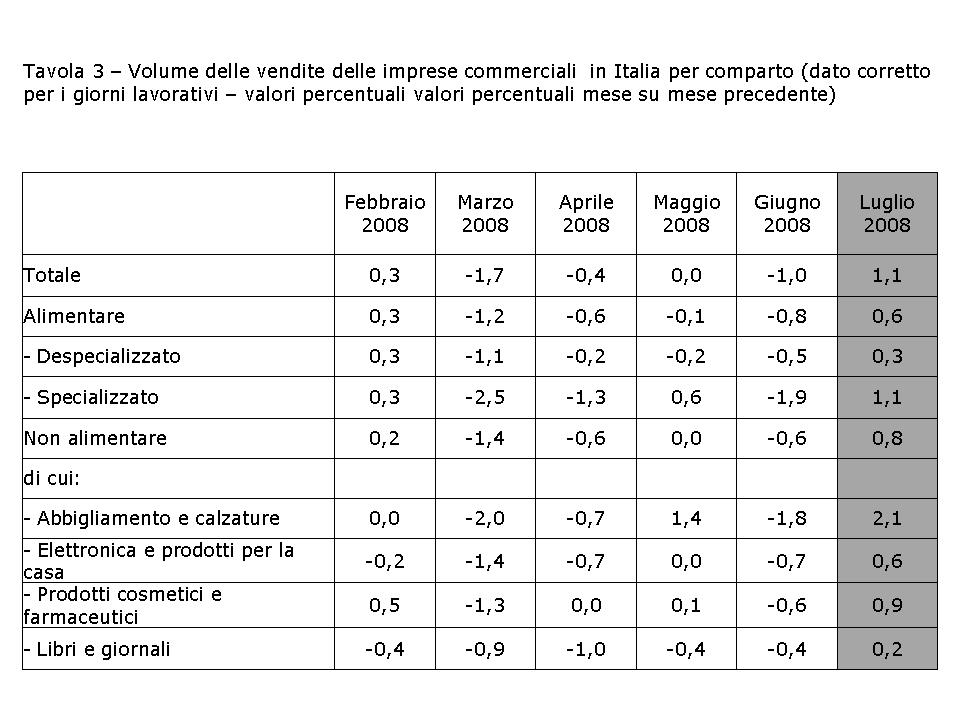

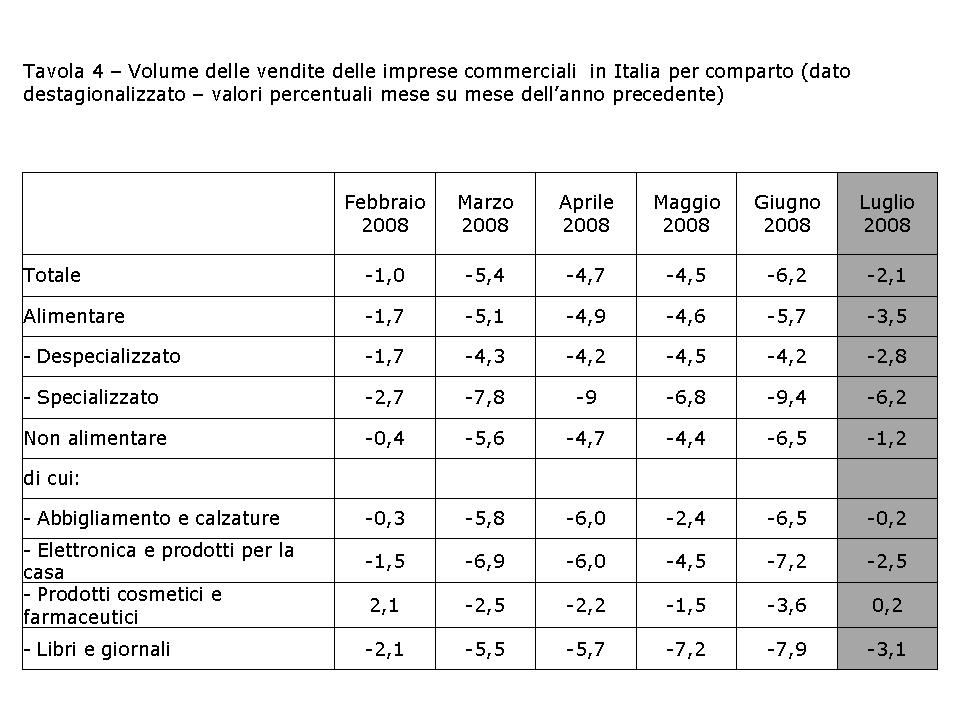

Nel mese di luglio le vendite delle imprese commerciali in Italia hanno segnato un leggero rimbalzo, dopo quattro mesi di riduzioni o di stallo, mostrando una crescita dell’1,1% rispetto a giugno. La variazione tendenziale su luglio 2007 è stata comunque negativa (-2,1%). Rispetto ai mesi precedenti, si riduce lo scarto tra le performance tendenziali di vendita in Italia e quelle nel resto dell’UE a 15. Tuttavia la situazione resta ancora molto negativa, e le prospettive per il periodo attuale e per quelli futuri sono ancora molto fosche.

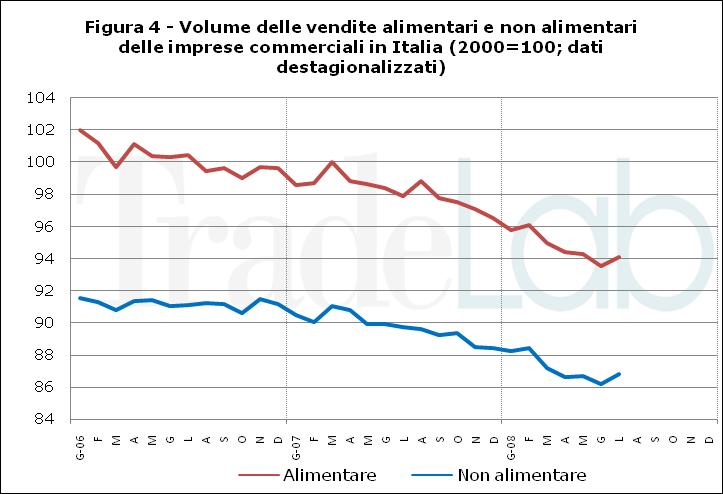

Dal punto di vista merceologico, nessuno ha registrato a luglio una variazione congiunturale negativa. Il miglioramento del dato tendenziale è diffuso su tutti i comparti: tuttavia solo le vendite di cosmetici e farmaceutici hanno registrato una performance tendenziale positiva (+0,2%) rispetto a luglio 2007. Grazie all’effetto dei saldi a luglio si è registrata una leggera ripresa dell’abbigliamento rispetto a giugno: il dato tendenziale del comparto resta comunque negativo, sia pure di poco (-0,2%).

- Figura 3 - Volume delle vendite delle imprese commerciali in Italia (dato destagionalizzato)

- Figura 4 - Volume delle vendite alimentari e non alimentari delle imprese commerciali in Italia (dato destagionalizzato)

- Figura 5 - Volume delle vendite non alimentari delle imprese commerciali in Italia per comparto (dato destagionalizzato)

- Tavola 3 – Volume delle vendite delle imprese commerciali in Italia per comparto (dato corretto con i giorni lavorativi –valori percentuali valori percentuali mese su mese precedente)

- Tavola 4 – Volume delle vendite delle imprese commerciali per comparto (dato destagionalizzato – valori percentuali mese su mese dell’anno precedente)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Prezzi al consumo e prezzi alla produzione

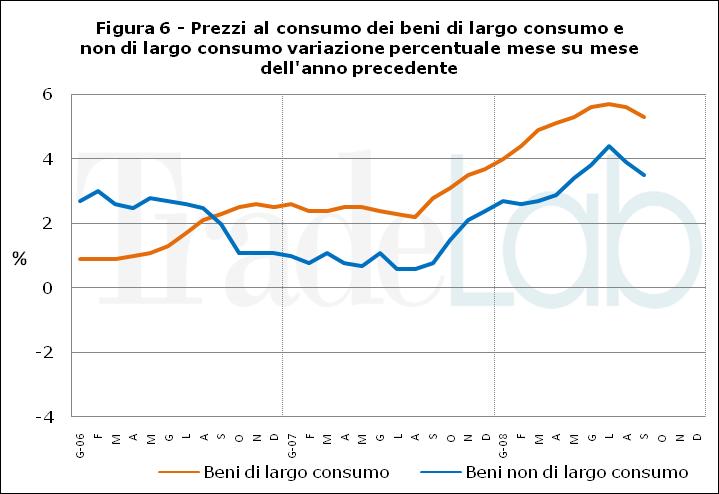

I prezzi al consumo cominciano a beneficiare a settembre della riduzione delle spinte inflazionistiche sui mercati internazionali delle materie prime e dei prodotti petroliferi: i prezzi dei beni di largo e generale consumo hanno fatto registrare una crescita su base tendenziale del 5,3%, in lieve riduzione rispetto al dato del mese precedente (5,6%), mentre la variazione dell’indice dei prezzi dei beni non di largo consumo è scesa fino al 3,5%. Le riduzioni tendenziali sono diffuse in tutte le principali componenti dell’indice, e probabilmente risentono non solo della discesa dei prezzi dei fattori produttivi, ma anche della riduzione della domanda.

I prezzi alla produzione hanno rallentato in modo significativo ad agosto, pur in un trend di crescita continua. Per settembre e per i mesi futuri ci si può attendere un’ulteriore riduzione, da questo punto di vista, a causa del generale rallentamento dell’economia internazionale che ha contribuito a comprimere fortemente i prezzi delle materie prime.

- Figura 6 – Dinamica dei prezzi dei beni di largo consumo e non di largo consumo (valori percentuali mese su mese dell’anno precedente)

- Figura 7 – Dinamica dei prezzi alla produzione dei beni industriali, di consumo ed energetici (valori percentuali mese su mese dell’anno precedente)

{kind=link}

{kind=link}

Distribuzione moderna e ciclo commerciale

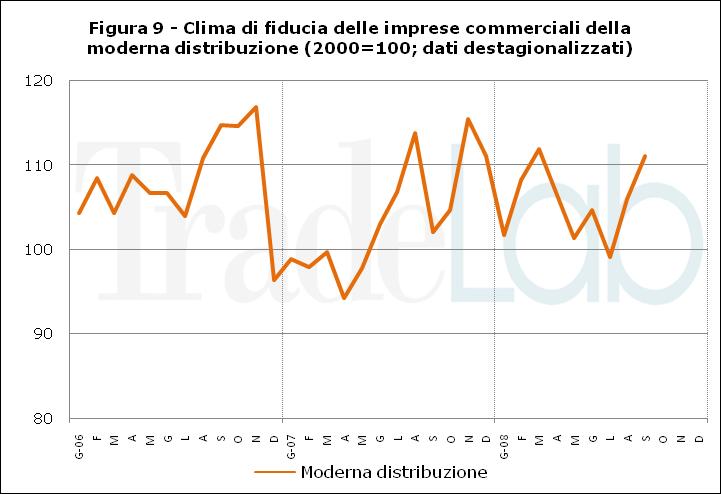

Tra luglio e settembre la fiducia delle imprese della distribuzione moderna è migliorata. È tuttavia da sottolineare che i mesi precedenti erano stati particolarmente duri e incerti, da questo punto di vista: questo da un lato può essere quindi considerato un recupero di fiducia fisiologico, e dall’altro non elimina il rischio che il sentiment degli operatori torni a peggiorare nei prossimi mesi.

L’andamento del ciclo commerciale – che mette in relazione il giudizio sulla situazione attuale degli affari e le aspettative di breve periodo delle imprese – mostra sempre una situazione di profonda incertezza: le imprese commerciali sono sempre in bilico tra una “recessione sempre più annunciata” e la speranza che arrivino segnali di ripresa dei consumi.

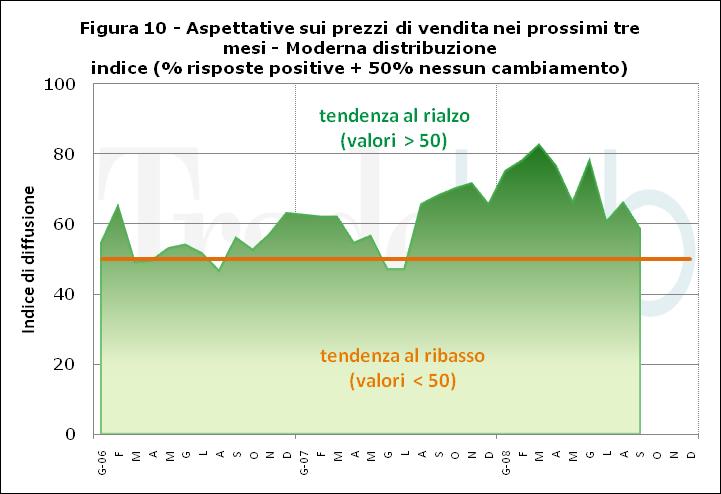

Parallelamente a quanto visto a proposito dei prezzi alla produzione, le imprese della distribuzione moderna prevedono un proseguimento del trend di crescita dei prezzi di vendita, ma anche un rallentamento del suo ritmo. Questo potrebbe favorire una riduzione delle spinte inflazionistiche nei prossimi mesi, ma indica anche la consapevolezza di dover utilizzare tutte le leve disponibili per stimolare una domanda sempre più ridotta, e la conseguente compressione degli esigui profitti.

- Figura 8 – Andamento del ciclo commerciale

- Figura 9 – Clima di fiducia delle imprese della distribuzione moderna

- Figura 10 – Giudizio delle imprese della distribuzione moderna sulla situazione dei prezzi dei fornitori

{kind=link}

{kind=link}

{kind=link}

Le informazioni riportate sono aggiornate al 17 ottobre 2008 e riguardano elaborazioni compiute da TradeLab su dati ufficiali Eurostat, Istat e Isae.

I dati dell’area euro riguardano i seguenti 15 Paesi: Austria, Belgio, Cipro, Finlandia, Francia, Germania, Irlanda, Italia, Grecia, Lussemburgo, Malta, Olanda, Portogallo, Slovenia, Spagna.

A cura di TradeLab

{kind=link}