Retail Outlook - agosto/settembre 2008

La congiuntura delle imprese commerciali: principali evidenze

Negli ultimi mesi di giugno e luglio il volume delle vendite delle imprese commerciali nell’area euro (EA 15 paesi) ha registrato un andamento decisamente negativo. In peggioramento anche il trend delle vendite in Italia: a giugno 2008 il valore tendenziale del fatturato (dato destagionalizzato) è stato pari a -6,2%.

Nel corso del mese di agosto 2008 i prezzi dei beni di largo e generale consumo hanno fatto registrare una crescita su base tendenziale del 5,6% in lieve riduzione rispetto al dato del mese precedente. Il tasso di inflazione “acquisito” per questi beni risulta pari al 4,7%. Continuano a crescere i prezzi alla produzione, seppur con un ritmo meno sostenuto rispetto ai mesi scorsi.

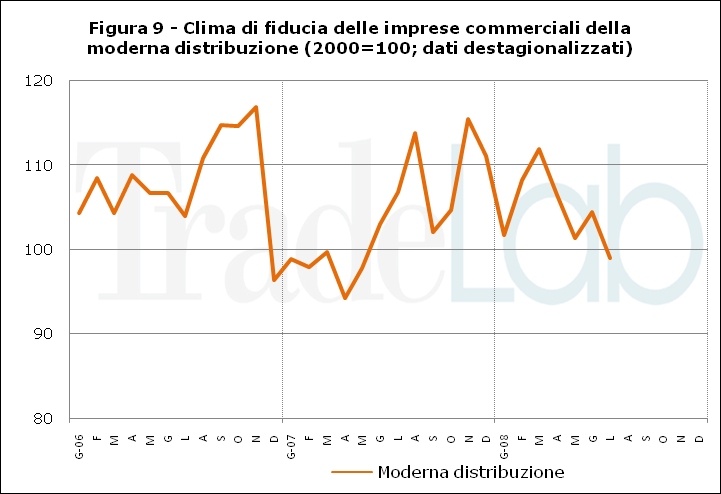

Tra giugno e agosto la fiducia delle imprese della distribuzione moderna ha subito una forte oscillazione, che evidenzia una situazione generale di difficoltà e di preoccupazione aziendale. Nel mese di agosto tornano a migliorare le aspettative sul volume futuro delle vendite rispetto a luglio. Il ciclo commerciale oscilla tra il pessimismo della ragione e l’ottimismo della speranza.

Le vendite delle imprese commerciali in Europa

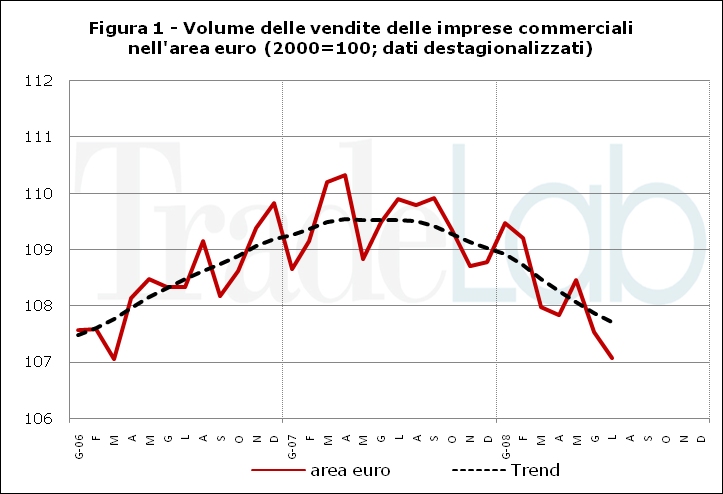

Negli ultimi mesi di giugno e luglio il volume delle vendite delle imprese commerciali nell’area euro (EA 15 paesi) ha registrato un andamento negativo dopo la positiva pausa di maggio. In particolare, nel mese di luglio 2008, si è avuta, infatti, una riduzione rispetto al mese precedente pari a -0,4%, dovuta essenzialmente alla caduta delle vendite del comparto alimentare (-0,9%). Rispetto allo stesso mese dell’anno precedente si evidenzia, così, una forte diminuzione reale delle vendite – corretto con i giorni lavorativi - pari al -2,8%. Ciò riflette la dimensione delle crescenti difficoltà economiche in cui le imprese di beni di consumo si sono trovate a operare in Europa, dovute a un progressivo peggioramento economico internazionale e a una caduta della domanda interna.

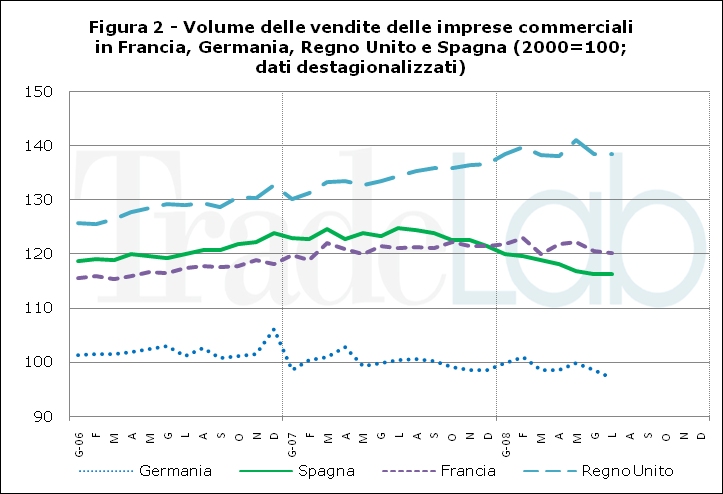

Questi segnali negativi si ritrovano nelle vendite nei principali paesi europei – Francia, Germania, Spagna, Regno Unito – pur con qualche differenza. Da evidenziare a tal riguardo come si assista, da un lato, a un progressivo ma deciso rallentamento nella crescita tendenziale delle vendite nel Regno Unito (2,2% contro il 7,2% del maggio scorso) e, dall’altro, a un peggioramento della situazione spagnola (-5,9%) e degli altri paesi considerati.

- Figura 1 – Volume delle vendite delle imprese commerciali nell’area euro (dato destagionalizzato)

- Figura 2 - Volume delle vendite delle imprese commerciali in Francia, Germania, Regno Unito e Spagna (dato destagionalizzato)

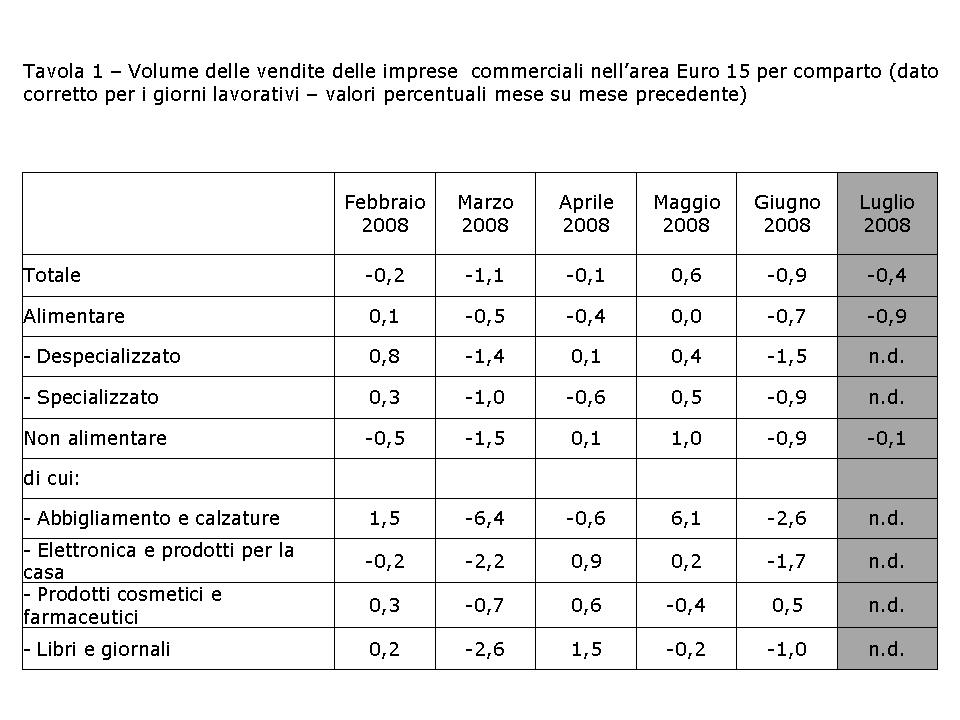

- Tavola 1 – Volume delle vendite delle imprese commerciali nell’area euro per comparto (dato corretto con i giorni lavorativi – valori percentuali mese su mese precedente)

- Tavola 2 – Volume delle vendite delle imprese commerciali nell’area euro per comparto (dato destagionalizzato – valori percentuali mese su mese dell’anno precedente)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Le vendite delle imprese commerciali in Italia

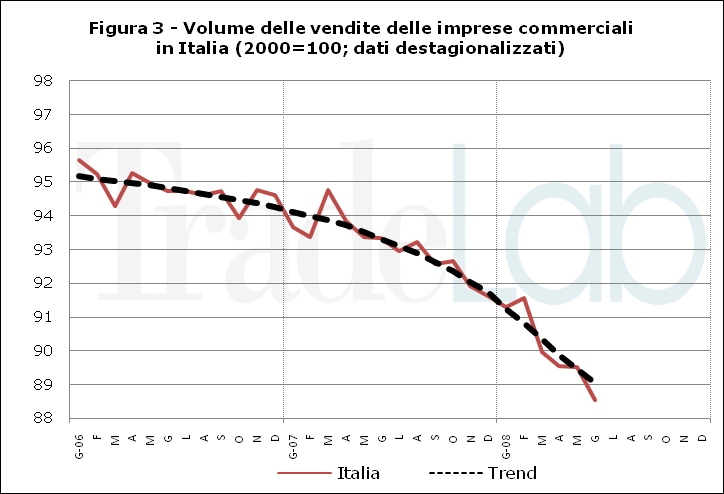

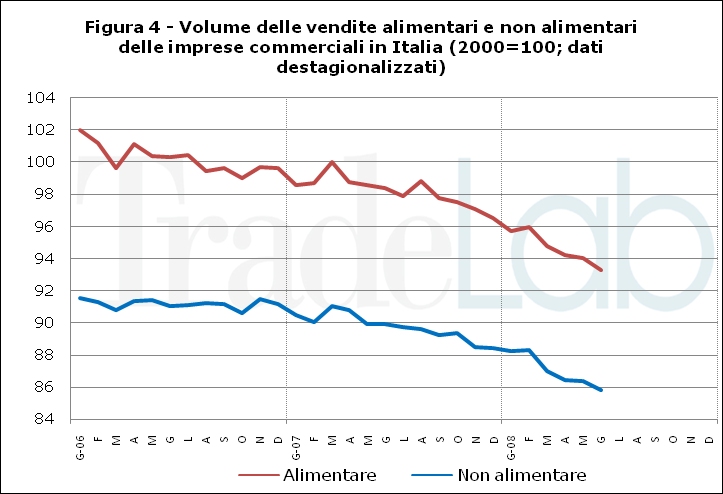

Di fronte a un peggioramento della congiuntura economica europea, la situazione italiana evidenzia ancora una volta la sua intrinseca fragilità, così sintetizzabile: si cresce di meno degli altri Paesi in fase di sviluppo e si subiscono maggiori conseguenze negative durante le crisi. E questo vale anche per le vendite. A giugno 2008, confermando la dinamica negativa evidenziatasi in precedenza, il valore tendenziale del volume delle vendite (mese su stesso mese dell’anno precedente) ha registrato, infatti, un’ulteriore diminuzione pari a -6,2%. La stessa dinamica delle vendite reali del mese di giugno 2008 - dato corretto sul numero dei giorni lavorativi – mostra una consistente riduzione dei volumi di fatturato (-1,1%), a sottolineare come la fase più acuta della crisi dei consumi non sia ancora del tutto alle spalle.

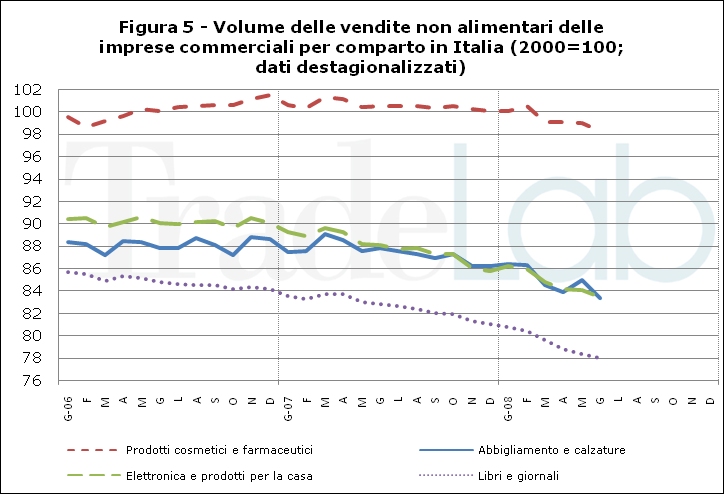

Ancora una volta, la riduzione reale del volume delle vendite trova spiegazione soprattutto nella contrazione del fatturato avvenuta nei beni durevoli (comparti dell’elettronica di consumo, dell’abbigliamento e calzature), a cui si aggiunge il risultato negativo dell’alimentare specializzato.

- Figura 3 - Volume delle vendite delle imprese commerciali in Italia (dato destagionalizzato)

- Figura 4 - Volume delle vendite alimentari e non alimentari delle imprese commerciali in Italia (dato destagionalizzato)

- Figura 5 - Volume delle vendite non alimentari delle imprese commerciali in Italia per comparto (dato destagionalizzato)

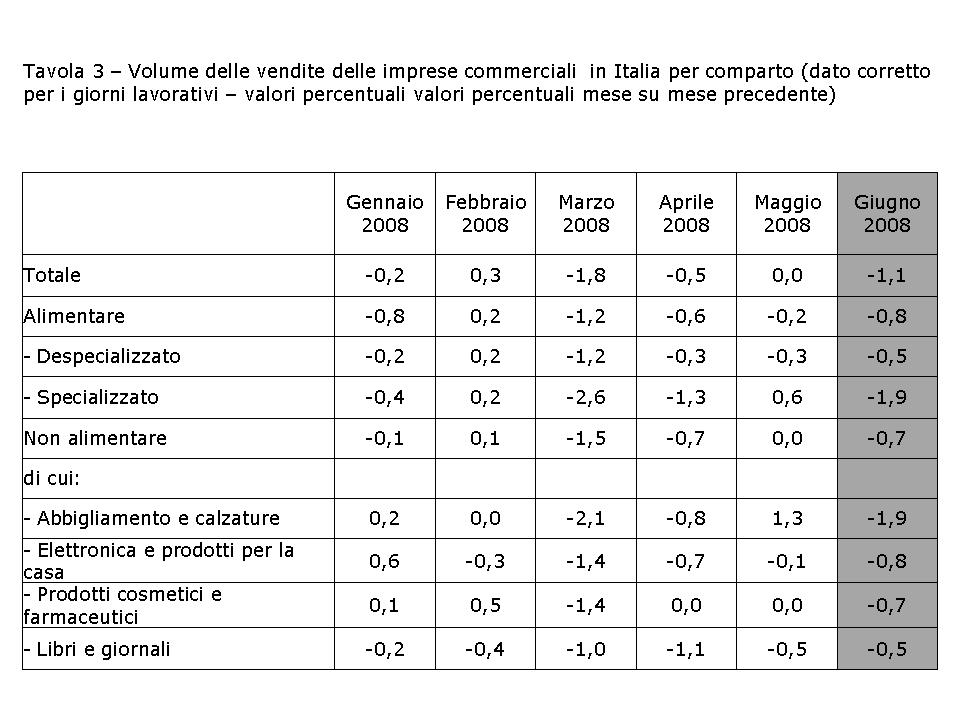

- Tavola 3 – Volume delle vendite delle imprese commerciali in Italia per comparto (dato corretto con i giorni lavorativi –valori percentuali valori percentuali mese su mese precedente)

- Tavola 4 – Volume delle vendite delle imprese commerciali per comparto (dato destagionalizzato – valori percentuali mese su mese dell’anno precedente)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Prezzi al consumo e prezzi alla produzione

Ancora una forte tensione si registra sui prezzi al consumo, e in modo particolare per i prodotti alimentari, pur in un contesto economico che ha visto in parte ridurre le spinte inflazionistiche sui mercati internazionali delle materie prime e dei prodotti petroliferi. Nel corso del mese di agosto 2008 i prezzi dei beni di largo e generale consumo hanno fatto registrare una crescita su base tendenziale del 5,6%, in lieve riduzione rispetto al dato del mese precedente (5,7%). Attualmente il tasso di inflazione acquisito (cioè nell’ipotesi di un mantenimento del livello dei prezzi raggiunto nell’ultimo mese anche per la parte restante dell’anno) per questi beni è pari al 4,7%.

Relativamente più contenuto è, invece, risultato l’aumento dei prezzi per i beni non di largo consumo: la crescita in ragione di anno dei prezzi di questi beni ad agosto 2008 è stata di 3,9% - rispetto al 4,4% del mese precedente - che peraltro riflette anche la difficoltà delle famiglie di acquistare beni durevoli.

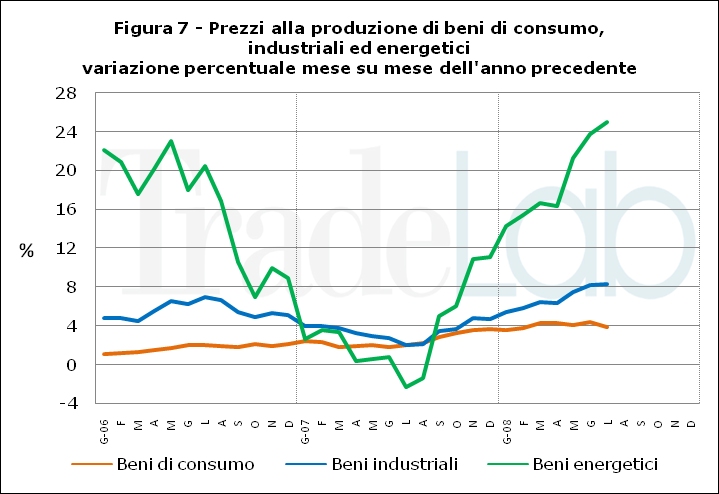

Continuano a crescere i prezzi alla produzione, seppur con un ritmo meno sostenuto rispetto ai mesi scorsi quasi a scontare una maggiore consapevolezza (anche speculativa) di un generale rallentamento dell’economia internazionale. La spinta verso l’alto dei prezzi dei prodotti energetici rimane comunque elevata: la crescita tendenziale del prezzo di questi ultimi, rispetto a un anno fa (luglio 2007), è pari al 25%.

- Figura 6 – Dinamica dei prezzi dei beni di largo consumo e non di largo consumo (valori percentuali mese su mese dell’anno precedente)

- Figura 7 – Dinamica dei prezzi alla produzione dei beni industriali, di consumo ed energetici (valori percentuali mese su mese dell’anno precedente)

{kind=link}

{kind=link}

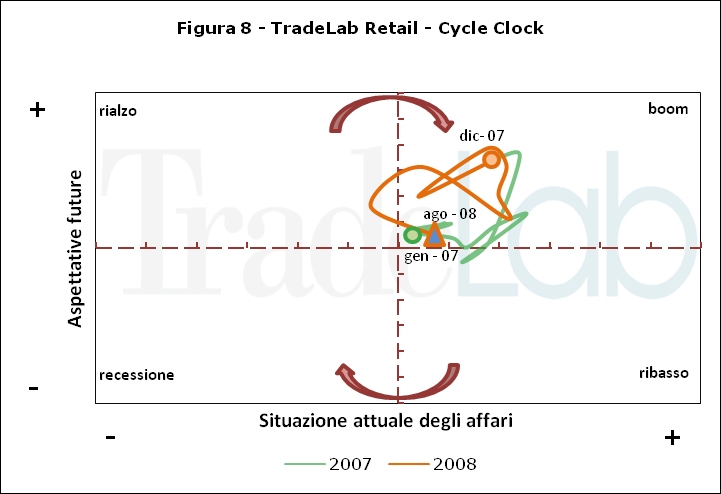

Distribuzione moderna e ciclo commerciale

Tra giugno e agosto la fiducia delle imprese della distribuzione moderna ha subito una forte oscillazione, che evidenzia una situazione generale di difficoltà e di tensione aziendale che non può non riflettersi sul sentiment delle imprese. In particolare, occorre sottolineare come nel mese di agosto non solo tornino a migliorare le aspettative sul volume futuro delle vendite, ma siano meno sfavorevoli rispetto a giugno e luglio i giudizi sull’andamento delle vendite correnti, che si accompagnano a un ulteriore ridimensionamento delle giacenze accumulate in magazzino.

L’andamento del ciclo commerciale – che mette in relazione il giudizio sulla situazione attuale degli affari e le aspettative di breve periodo delle imprese – sintetizza assai bene la situazione di incertezza, evidenziando come le imprese commerciali stiano vivendo una stagione di cambiamento profondo in bilico tra una “recessione sempre più annunciata” e la speranza di essere tra quelle che potranno cogliere i primi segnali della ripresa del ciclo economico.

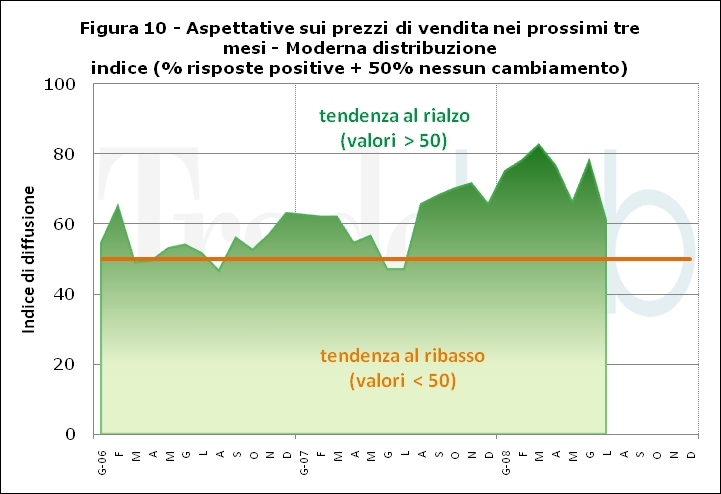

Occorre, in ultimo, sottolineare come tra le imprese della distribuzione moderna siano in aumento le attese per una futura crescita dei prezzi di vendita. Ciò fa prevedere un’accelerazione nella dinamica inflazionistica anche per i prossimi mesi.

- Figura 8 – Andamento del ciclo commerciale

- Figura 9 – Clima di fiducia delle imprese della distribuzione moderna

- Figura 10 – Giudizio delle imprese della distribuzione moderna sulla situazione dei prezzi dei fornitori

{kind=link}

{kind=link}

{kind=link}

*Le informazioni riportate sono aggiornate al 15 settembre 2008 e riguardano elaborazioni compiute da TradeLab su dati ufficiali Eurostat, Istat e Isae.

I dati dell’area euro riguardano i seguenti 15 Paesi: Austria, Belgio, Cipro, Finlandia, Francia, Germania, Irlanda, Italia, Grecia, Lussemburgo, Malta, Olanda, Portogallo, Slovenia, Spagna.

A cura di TradeLab

{kind=link}