Non c’è crisi per l’e-commerce italiano

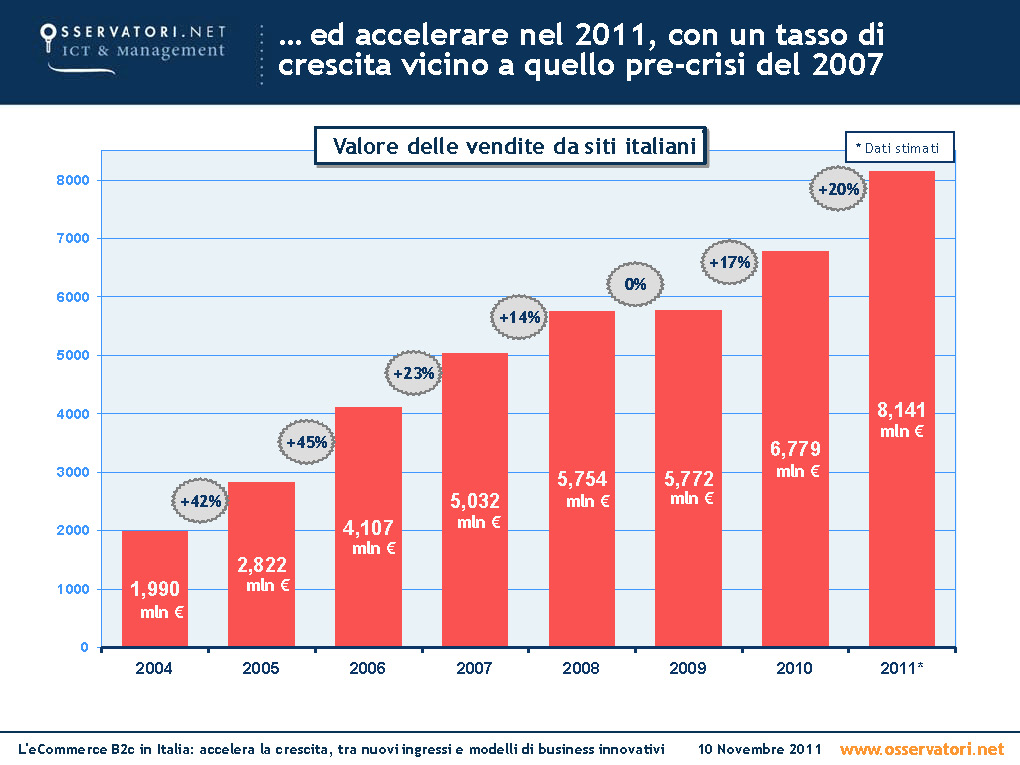

Nonostante la stagnazione dei consumi, il comparto dell’e-commerce non conosce crisi, anzi. A sostenerlo è l’Osservatorio eCommerce B2C Netcomm – School of Management del Politecnico di Milano,giunto quest’anno alla decima edizione. Nel 2011 – secondo l’indagine – è aumentato il tasso di penetrazione dell’e-commerce B2c sul totale vendite retail superando la quota del 2%. Sono aumentati anche i compratori on line – circa 9 milioni, quasi uno ogni 3 utenti Internet, in crescita del 7% - e la spesa annua per acquirente che passa dai 960 euro del 2010 ai 1050 euro del 2011 (+9%).

La ricerca ha misurato il valore delle vendite, intese come valore complessivo dei beni transati, analizzando i fatturati dei principali operatori italiani, sentiti tramite interviste dirette,e quelli degli operatori minori, raccolti sulla base di survey.

{kind=link}

Il 2011 dunque ha registrato una nuova accelerazione in un comparto che già lo scorso anno non aveva conosciuto rallentamenti. A crescere sono state le vendite sia di prodotti sia di servizi, le prime (24%) a un ritmo superiore rispetto alle seconde (18%), nonostante i servizi pesino ancora per i due terzi del settore (5,383 miliardi di euro contro 2,758). In un clima di crescita collettiva, aumenta e si arricchisce l’offerta in termini di prezzo e di gamma.

Un mezzo per competere a livello internazionale

Roberto Liscia, presidente di Netcomm – Consorzio del Commercio Elettronico Italiano, sottolinea come: «Oggi più che mai, in un contesto di crisi globale che investe anche il nostro Paese, l’e-commerce non è più un’opportunità, ma diventa un’esigenza inderogabile per le imprese italiane che vogliano seriamente competere sui mercati internazionali. La creatività, il genio e l’unicità italiana possono trovare in questo canale un alleato irrinunciabile e le imprese se ne stanno accorgendo. Dal monitoraggio mensile dell’indice di soddisfazione dell’e-commerce italiano condotto con Human Highway, risulta infatti che a ottobre 2011 i compratori on line sono stati 9,2 milioni, dei quali l’87% ha dato valutazione superiore a 7, in una scala da 1 a 10, a questo canale che si conferma quello con il maggiore indice di soddisfazione rispetto a tutti gli altri». Liscia ha però ricordato che il comparto in Italia, nonostante i numeri in netta crescita, risultata ancora piuttosto arretrato rispetto ad altri Paesi.

Due sono gli elementi alla base dell’aumento delle vendite e-commerce B2c nel nostro Paese, che hanno registrato un 20% in più rispetto al 2010, pari a oltre 8 miliardi di euro.

{kind=link}

Il primo va cercato nei progressi ‘strutturali’ del canale e degli operatori già presenti; il secondo è riconducibile ai nuovi fenomeni che stanno caratterizzando il 2011, cioè “l’esplosione” del fenomeno dei siti di couponing (che fanno promozione distribuendo buoni sconto o coupon), come Groupon, Glamoo, Groupalia, LetsBonus, Jumpin, Poinx, Prezzo Felice, ai quali recentemente si sono aggiunti Amazon e altri siti legati al mondo della grande distribuzione. «I nuovi fenomeni sono decisivi nell’accelerazione della crescita dell’e-commerce, sia per il valore assoluto con cui contribuiscono all’aumento del transato (400 milioni di euro circa, pari a quasi un terzo della crescita complessiva) sia per la capacità di portare on line nuovi compratori», ha precisato Alessandro Perego, responsabile scientifico dell’Osservatorio

Cresce anche l’export

Resta il fatto che la differenza in valore assoluto con gli altri mercati europei è ancora rilevante: il mercato italiano è un sesto di quello inglese (oltre 51 miliardi di euro), un quarto di quello tedesco (34 miliardi), meno della metà di quello francese (20 miliardi). Ma l’e-commerce ‘nostrano’ gode di un buona salute, visto che cresce a ritmi quasi doppi rispetto a Francia (+12%), Stati Uniti (+11%), Gran Bretagna e Germania (+10%).

Benché ancora ampiamente negativo, migliora il saldo della bilancia commerciale (Export – Import) dell’e-commerce italiano riducendosi, in valore assoluto, di circa 100 milioni di euro. L’export cresce del 32% passando da poco più di un miliardo di euro del 2010 a quasi 1,4 nel 2011 e guadagna sull’import che passa dai 2,2 miliardi del 2010 ai 2,5 miliardi del 2011, pari a +12%.

A incidere su questo risultato i buoni risultati del settore turismo (Alitalia, Trenitalia e Venere) e l’ottima crescita registrata dall’abbigliamento, settore che, grazie alla sua spiccata propensione all’export, realizza oltre il 50% del proprio venduto oltre confine.

Gli acquisti dei clienti italiani su siti stranieri sono in larghissima parte costituiti dal ticketing aereo (Easyjet, Ryanair, ecc.), dalla prenotazione alberghiera, e da prodotti di informatica ed elettronica di consumo (eBay.com e Pixmania.com).

Come si suddivide il mercato

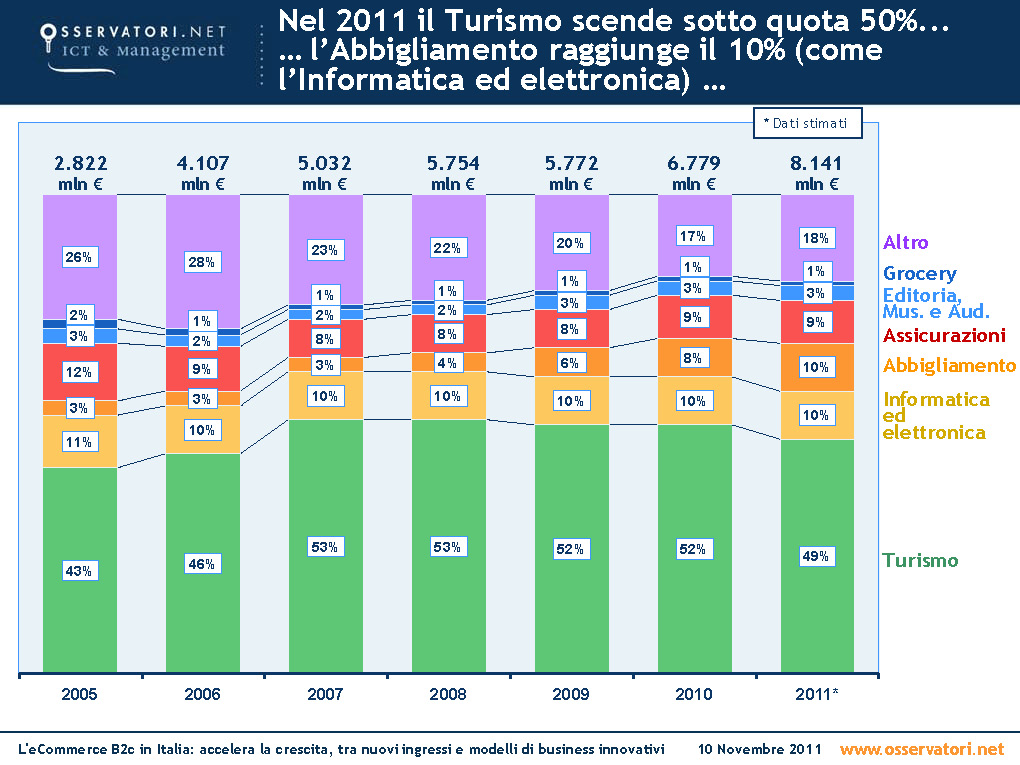

In generale sono risultati in crescita tutti i comparti merceologici, e in particolare - anche nel 2011 - il settore che ha registrato la crescita maggiore è l’abbigliamento (+38%), grazie alle ottime performance di yoox.com e dei club on line (BuyVIP, Privalia, Saldiprivati.com). Bene anche il comparto editoria, musica e audiovisivi con un incremento del 35%, riconducibile sia all’ingresso di Amazon sia alla crescita dei principali player già operanti nel settore (Bol, IBS.it, laFeltrinelli). Il comparto informatica ed elettronica di consumo fa registrare un tasso di crescita del 22%, doppio rispetto al 2010, frutto anche in questo caso dell’effetto Amazon e degli ottimi risultati dei grandi retailer attivi nel settore (come Darty, ePrice, Euronics, Marco Polo Shop, Media World, Monclick, Mr.Price). Il grocery, con un tasso di crescita del 17%, viene trainato anche nel 2011 dai buoni risultati di Esselunga.

Per ciò che riguarda i servizi, nel 2011 la crescita è stata spinta oltre che dalle vendite di coupon dalle assicurazioni (+22%), grazie alle più che buone performance dei leader di mercato come Directline, Genertel, Genialloyd, Linear.

Il turismo cresce solo del 13%, per i risultati particolarmente positivi di alcuni operatori (Alitalia, Lufthansa, Trenitalia, Venere, Voyage Privé) e di prestazioni meno brillanti di altri (come alcuni operatori della biglietteria aerea e navale). Stabili le ricariche telefoniche.

{kind=link}

Nonostante variazioni marginali, in termini di valore i servizi pesano ancora per i due terzi dell’e-commerce B2c italiano. Infatti il turismo vale quasi metà delle vendite (49%), seguito da informatica ed elettronica di consumo e da abbigliamento (10%), assicurazioni (9%), editoria musica ed audiovisivi (3%) e grocery (1%). Il rimanente 18% è costituito da tutti gli altri comparti, tra cui spiccano per importanza le ricariche telefoniche e il couponing (con quasi il 4% delle vendite on line ciascuno), seguite dal c2c di eBay.it e, infine, dal ticketing per eventi (pari all’1,5% dell’e-commerce B2c).

Aumenta il tasso di penetrazione sul valore totale delle vendite retail dell’e-commerce B2c, passato dall’1,9% del 2010 al 2,2% di quest’anno. Un dato che può essere migliorato se si confronta con l’11% della Gran Bretagna, il 7% della Germania e il 5% della Francia. «Al raggiungimento di questo risultato - sottolinea Alessandro Perego – hanno contribuito sia le ottime crescite registrate dal canale on line sia i risultati poco incoraggianti rilevati sull’off line in un momento congiunturale decisamente sfavorevole. Il tasso di penetrazione è molto più elevato per i servizi (8%) che per i prodotti (1%) e fa registrare valori molto diversi da settore a settore: quasi il 13% per il turismo, il 5% per editoria, musica e audiovisivi e informatica ed elettronica di consumo, meno dell’1% e 0,1% rispettivamente per abbigliamento e grocery.

I web shopper italiani crescono

Illustrando l’analisi degli acquirenti on line, svolta in collaborazione con l’Osservatorio Acquisti CartaSi, Riccardo Mangiaracina pone l’accento sul fatto che i ‘web shopper’ italiani sono cresciuti di circa il 7% nel 2011, sfiorando i 9 milioni di unità e rappresentando quasi un terzo degli utenti Internet. Il 60% degli acquisti viene generato dai web shopper residenti al Nord Italia, il 25 % da quelli residenti al Centro e il 15% al Sud. La spesa annua on line per acquirente passa così dai 960 euro del 2010 ai 1.050 euro del 2011 (pari a una crescita del 9% circa) a testimonianza di come gli acquisti on line stiano diventando sempre più una consuetudine tra chi li sperimenta. «Interessante - precisa Mangiaracina – osservare anche dove vengono effettuati gli acquisti: per il 40% da siti di e-commerce italiani, per il 14% da siti di filiali italiane di multinazionali, per il 19% da multinazionali senza base societaria in Italia, ma comunque con un team dedicato al nostro mercato e, infine, per il 27% da siti di imprese straniere globali».

L’indagine sui web shopper sottolinea poi come nel 2011 sia aumentato il volume degli acquisti, mentre è diminuito il valore. Infatti se lo scontrino medio vale 211 euro – pari a -6% circa rispetto al 2010 - aumenta invece il numero delle transazioni effettuate. Entro la fine di quest’anno verranno evasi 32 milioni di ordini, il 26% in più rispetto al 2010.

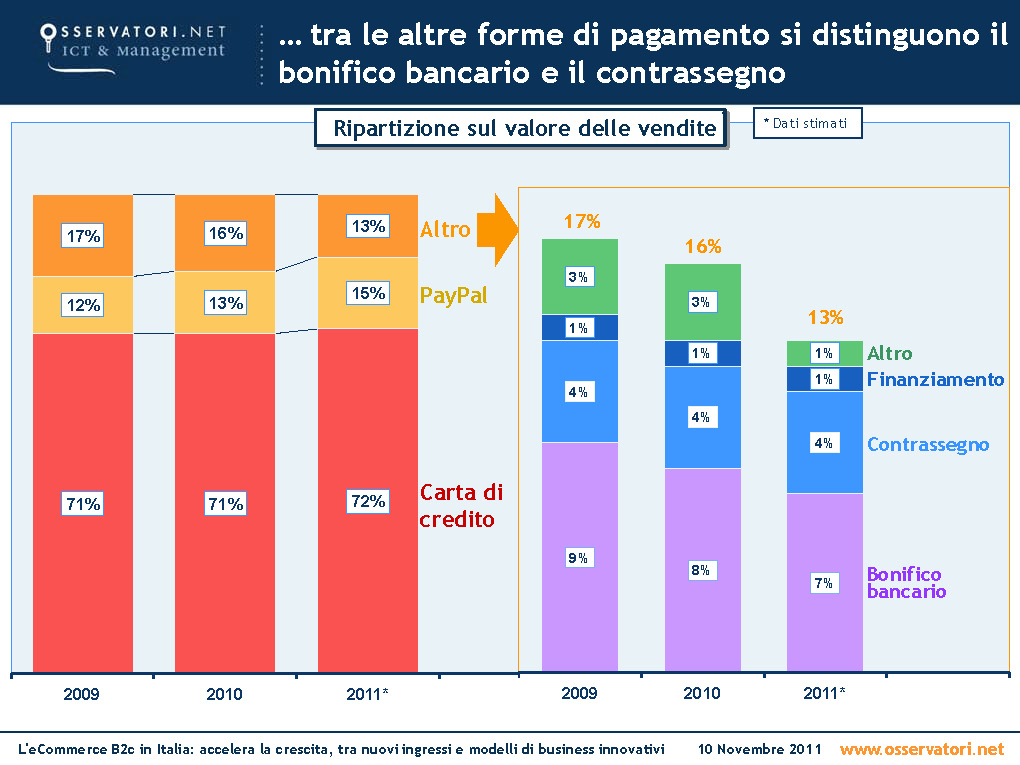

La percentuale a valore delle vendite chiuse tramite pagamento con carta di credito e PayPal continua a crescere, passando rispettivamente dal 71% del 2010 al 72% del 2011 e dal 13% al 15% per un peso totale dell’87% del valore delle vendite e-commerce B2c.

{kind=link}

Quanto pesa il ‘momento dell’acquisto’

Di grande interesse per le aziende è il valore del mobile Commerce, passato da 26 milioni a 81 milioni di euro, con una crescita del 210% rispetto allo scorso anno, pari all’1% delle vendite on line. Tra i comparti più attivi vanno segnalati quelli del turismo e dell’abbigliamento.

«Nel 90% dei casi si tratta di situazioni di acquisto dove è importante cogliere al volo un’occasione, sfruttando la propria presenza on line in quel preciso istante (ad esempio aste e vendite a tempo)» intervento puntualizza ancora Mangiaracina. «Per le altre vendite, in cui è il cliente a decidere il momento dell’acquisto, l’utilizzo del mobile sembra ancora penalizzato per un’oggettiva ‘inferiorità’ di questo strumento rispetto al computer. Riteniamo che la diffusione del mobile Commerce dipenderà dalla creazione di nuove occasioni in cui l’utilizzo dello smartphone porti dei chiari benefici per il cliente, come ad esempio la semplificazione del processo di acquisto (ricerca prodotti supportata da fotocamera integrata), la soddisfazione di un bisogno nato da un impulso (acquisto tramite smartphone al miglior prezzo di un prodotto identificato su punto vendita), l’integrazione con l’esperienza di acquisto in negozio (trasferimento di coupon in base alla posizione del cliente rilevata tramite gps integrato)».

Infine un dato significativo anche per gli ‘informatici’: nonostante la diffusione di altri sistemi operativi - primo fra tutti Android - il mobile commerce sembra anche nel 2011 un business supportato prevalentemente da iOS di Apple (e quindi iPhone), che pesa per l’80% sul valore totale delle vendite.

A cura di Barbara Tomasi

{kind=link}