La marca commerciale: segnali e opportunità di crescita

Nel corso dell’ultimo anno la marca commerciale ha dimostrato di essere elemento di dinamicità dei mercati: nel periodo gennaio-novembre 2006 la sua crescita di fatturato è stata maggiore rispetto a quella del largo consumo confezionato (+5.6% vs +3.7%), raggiungendo una quota sul totale Italia Iper+Super maggiore del 12%.

La crescita, registratasi per lo più nel canale Iper (+0.6 punti di quota) e nel Sud Italia (+0.6), ha consolidato il posizionamento competitivo della marca commerciale, grazie alla maggiore dinamicità dei prodotti freschi e delle bevande, reparti che hanno manifestato le migliori performance: c’è da aggiungere che la quota della marca commerciale cresce, nell’ultimo anno, nelle categorie che sviluppano il 75% del fatturato del prodotto a marchio.

(Figura 1 – Private Label: trend e quota)

{kind=link}

Durante il convegno di Marca, tenutosi a Bologna, l’intervento di Gianmaria Marzoli – retail solutions vicepresident di IRI – si soffermava principalmente su tre tematiche relative al mondo del marchio privato: copertura assortimentale, segmentazione e politiche di pricing.

Ad oggi, la marca commerciale è presente nel 90% delle categorie che coprono il 96% del fatturato del largo consumo confezionato: la copertura, però, è disomogenea a seconda dei gruppi distributivi. La GD rispetto alla DO ha a disposizione mezzi più idonei ad attuare strategie comuni e mirate di copertura assortimentale su tutto il territorio, motivo per cui le performance per insegna sono fortemente differenziate. Nell’intervento sono state formulate alcune ipotesi di crescita del fatturato, legate sia ad un aumento della copertura media per insegna (gap di distribuzione) sia ad un innalzamento della quota media della marca commerciale in quelle insegne che sono, ad oggi, sotto la media del totale Italia (gap di performance): in entrambi i casi si può ipotizzare una crescita di fatturato che si attesta intorno al mezzo miliardo di euro con un incremento di quota di circa 2 punti percentuali.

Questi scenari sono certamente abbastanza ottimistici, in un mercato caratterizzato, nel 2006, da forti investimenti nello sviluppo degli assortimenti commerciali (a novembre 2006 il numero medio di referenze è cresciuto del 6.6% rispetto l’anno precedente nel totale Italia, con un picco di crescita nel canale iper pari al 12% circa).

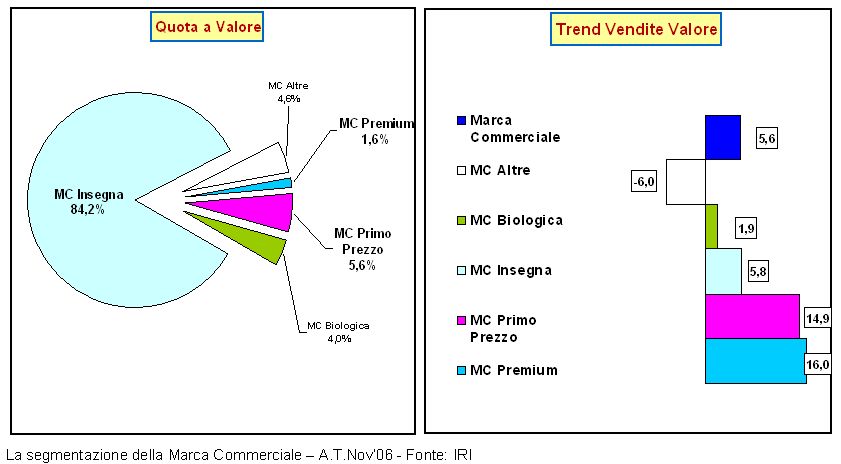

La parola d’ordine resta “segmentare”: la crescita della marca commerciale continua ad essere sostenuta sia dal marchio insegna (+5.8% vs year ago), sia dalle linee posizionate agli estremi della scala prezzi (segmento premium +16.0%, e segmento primi prezzi +14.9%). Il segmento Insegna è largamente diffuso, seppure con diversi livelli di distribuzione per categoria/insegna, i primi prezzi coprono un notevole numero di categorie ma con bassa distribuzione per categoria/insegna, i segmenti bio e premium hanno una copertura decisamente minore.

(Figura 2 – Private Label: trend e quota a valore)

{kind=link}

Nell’ultimo anno, confrontata con la media del Lcc, la marca commerciale risulta essere più conveniente grazie all’inserimento di marche di primo prezzo, riposizionamenti e un’accurata politica di pricing da parte dei distributori.

Il posizionamento di ciascun segmento è fortemente influenzato dalle condotte competitive all’interno delle differenti categorie merceologiche: quasi il 60% del fatturato del segmento insegna è sviluppato da categorie che hanno un indice di prezzo tra 80 ed il 100 verso la propria media di riferimento.

Diversificare l’offerta resta, quindi, un imperativo per il futuro: la marca commerciale mantiene buone opportunità di crescita in un mercato in cui si prospettano chiare opportunità, sfruttabili principalmente con mirate strategie di copertura e accurate scelte di posizionamento.

A cura di Paolo Antonini, IRI Infoscan

{kind=link}