02. Gli agglomerati

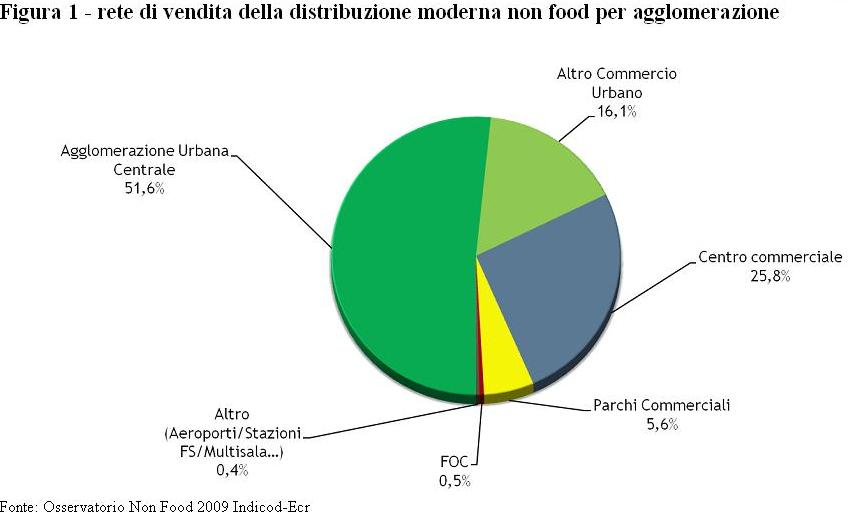

Dall’esame dei dati sulla rete di vendita della distribuzione moderna non food per agglomerazione, si evidenzia come il 51,6% sia localizzata all’interno di un’agglomerazione urbana centrale, il 25,8% nei centri commerciali e il 5,6% nei parchi commerciali. Più limitato, il peso delle altre agglomerazioni (aeroporti, ferrovie, multisala) (0,4%) e dei factory outlet centre (0,5%).

{kind=link}

Tale evidenza conferma l’importanza che per le imprese della distribuzione moderna non food rappresenta a tutt’oggi il commercio urbano, e in particolare quello nelle aree del centro storico. In particolare oltre il 35% della rete di vendita totale è localizzata nei centri urbani di minori dimensione (meno di 50 mila abitanti) soprattutto nel Nord est. Quasi l’8% della rete è, invece, posizionata nelle aree centrali delle grandi città (oltre 250 mila abitanti) del Nord (Milano, Torino) e del Centro (Roma).

Nel contempo risulta rilevante per le imprese il ruolo giocato dai nuovi poli commerciali extraurbani, soprattutto quelli di minor dimensione: oltre il 15% dei punti vendita sono, infatti, localizzati in centri commerciali con meno di 30mila mq di superficie lorda, soprattutto nel Centro Italia. Tale presenza, che tuttavia sembra essere inferiore a quella che caratterizza altre realtà europee (ad es. Gran Bretagna, Francia), testimonia non come una quota consistente della rete della distribuzione moderna food leghi la sua performance economica al funzionamento del centro commerciale e alla sua capacità di attrazione come shopping destination.

Le differenze territoriali

Dal punto di vista territoriale si evidenziano forti differenze che riflettono sia le caratteristiche orografiche e storiche delle città, sia le diverse scelte di politica commerciale pubblica delle regioni.

Se in Basilicata, Liguria, Puglia, Sicilia e Toscana oltre il 60% della rete di vendita della distribuzione moderna non food è localizzata nel centro storico, in Abruzzo, Friuli Venezia Giulia, Lombardia e Marche i centri commerciali e i parchi commerciali raggruppano circa il 35-40% del sistema di offerta.

{kind=link}

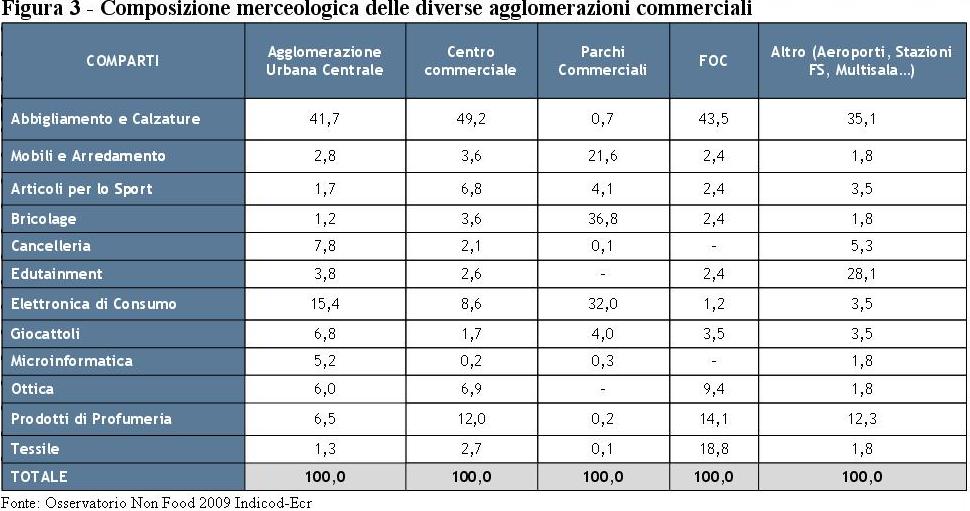

Un altro aspetto interessante da sottolineare riguarda le differenze esistenti a livello merceologico.

Se il 40-50% della rete di vendita nei comparti bricolage, mobili e arredamento, articoli per lo sport, prodotti di profumeria e tessile, è collocata nei centri commerciali, nei parchi commerciali e nei FOC, in quelli dell’abbigliamento e calzature, dell’ottica, dell’edutainment e dell’elettronica di consumo risulta rilevante il posizionamento in aree urbane centrali.

Il mix merceologico

In ultimo, considerando la composizione merceologica delle diverse agglomerazioni commerciali sulla base esclusivamente del sistema di offerta della moderna distribuzione non food, si evidenzia la diversa “vocazione commerciale” di ciascuna agglomerazione. Laddove le “Altre agglomerazioni” evidenziano un’offerta centrata su flussi di passaggio (abbigliamento, edutainment, profumeria) e i parchi commerciali costruiscono la loro capacità di attrazione specializzandosi su mobili, bricolage ed elettronica di consumo, i centri commerciali e le agglomerazioni urbane centrali lavorano maggiormente sulla capacità di attrazione generata dal mix di offerta merceologica delle diverse insegne della moderna distribuzione.

{kind=link}

{kind=link}