Fermare l’aumento dell’Iva per favorire il superamento della recessione

Rafforzamento del ciclo dei consumi a livello globale

Sulla base dei dati economici di recente diffusione, l’inizio del 2013 si è caratterizzato a livello internazionale per una fase relativamente favorevole per i consumi delle famiglie. Secondo le stime diffuse nei giorni scorsi i consumi sono aumentati nel primo trimestre, rispetto al precedente, dello 0.8 per cento negli Stati Uniti, 0.9 per cento in Giappone e dello 0.8 in Germania. In base a tali prime quantificazioni, è possibile affermare che per l’economia mondiale si sta osservando un rafforzamento del ciclo dei consumi delle famiglie.

A cosa si deve tale recupero?

Tutti gli indizi depongono innanzitutto a favore di un effetto positivo sulle famiglie derivante dalla fase favorevole che ha attraversato i mercati finanziari da diversi mesi. Tale rally, largamente spiegato dalle politiche monetarie accomodanti attuate dalle maggiori banche centrali, esercita un effetto positivo sulla spesa, sia attraverso l’impatto diretto sulla ricchezza delle famiglie, che attraverso quello più generale sulle aspettative, legato alle news positive provenienti dai mercati.

Un secondo elemento a favore della ripresa dei consumi è rappresentato dalla recente flessione dei prezzi delle materie prime, e dalla conseguente riduzione dell’inflazione in corso i molti paesi.

Situazione ancora difficile in Italia

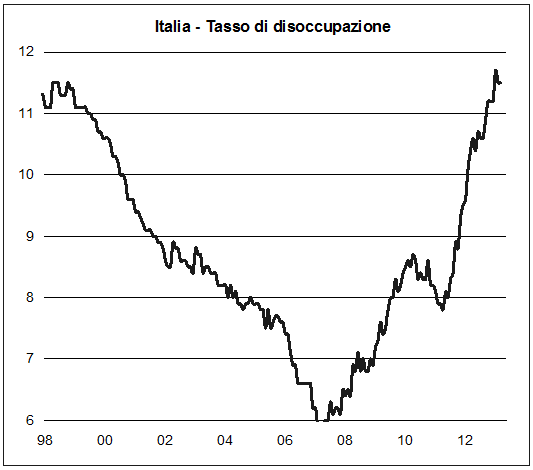

Non sono ancora state diffuse le stime per l’Italia, ma tutti gli indicatori, così come i riscontri da parte delle aziende del largo consumo, vanno nella direzione di uno scenario per i consumi decisamente peggiore rispetto a quanto osservato nelle altre maggiori economie. Questo accade soprattutto perché le condizioni del mercato del lavoro in Italia hanno continuato a deteriorarsi nel corso degli ultimi mesi.

Eppure, alcuni primi segnali che potrebbero lasciare intravedere spazi di recupero, si iniziano a proporre anche per l’Italia. La situazione finanziaria, pur contrassegnata da oggettivi elementi di fragilità, inizia a beneficiare della riduzione del livello degli spread sui rendimenti dei nostri titoli di Stato, premessa per un miglioramento delle condizioni della raccolta bancaria e, quindi, dell’accesso al credito per le imprese e le famiglie.

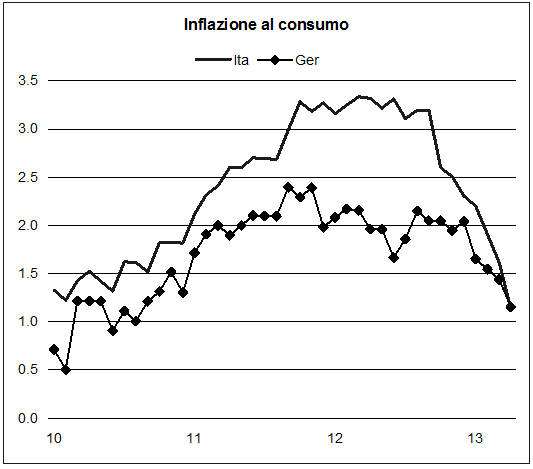

Anche dai noi, inoltre, inizia a materializzarsi una scenario più favorevole per l’inflazione. Difatti, una volta assorbiti gli effetti sui prezzi derivanti dagli aggravi nella fiscalità indiretta dell’ultimo anno, anche in Italia l’inflazione ha iniziato a scendere rapidamente. Eloquente l’andamento riportato nel grafico, che mette a confronto l’inflazione italiana con quella tedesca, evidenziando la chiusura del gap nella dinamica dei prezzi dei due paesi.

Se lo scenario favorevole sul versante dell’inflazione troverà ulteriore conferma, la dinamica dei prezzi potrebbe scendere addirittura sotto l’1.5 per cento sia quest’anno che il prossimo. In buona misura tale discesa riflette l’assorbimento delle tensioni dal lato delle commodities, e dei passati rincari dell’Iva e delle accise derivanti dalle manovre degli anni scorsi.

Si configura quindi un quadro ben diverso rispetto a quanto osservato nel passato biennio, quando l’inflazione italiana ha viaggiato costantemente su ritmi intorno al 3 per cento. Si tratterebbe di un cambiamento di regime significativo, a tutto vantaggio del potere d’acquisto delle famiglie.

Le politiche economiche devono favorire il superamento della recessione

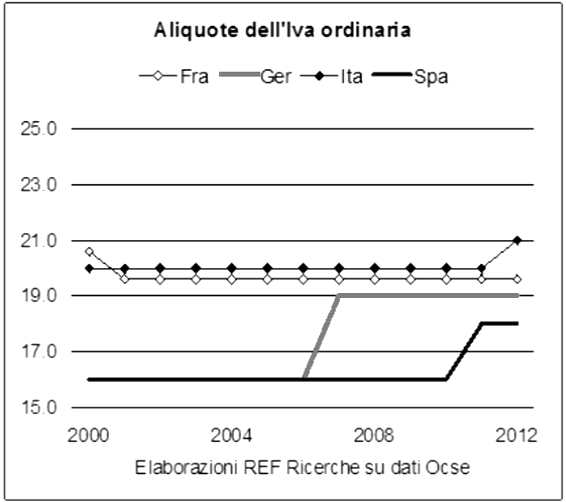

Su questo scenario si innesta però l’ipotesi di un prossimo incremento di un punto dell’aliquota dell’Iva ordinaria. L’impatto sull’inflazione è stimabile in circa mezzo punto percentuale, per un gettito atteso di circa 4 miliardi su base annua, circa la metà nel 2013 considerando che l’aumento parte da metà anno. Su questo aspetto, va ricordato che l’aliquota dell’Iva ordinaria si posiziona già in Italia su un livello elevato nel confronto internazionale. Inoltre, non si deve trascurare che veniamo già da un biennio in cui la dinamica dei prezzi ha sovrastato quella delle retribuzioni, provocandone quindi una contrazione in termini reali.

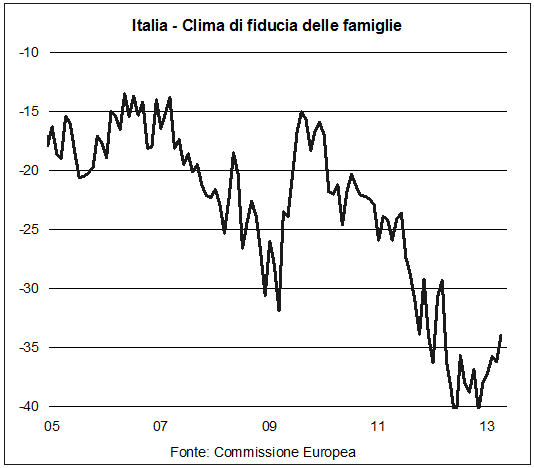

Al di là dello scontato effetto che l’aumento dell’Iva avrebbe sul potere d’acquisto del reddito delle famiglie e, quindi, sui consumi, l’intervento va anche valutato considerando le peculiarità del momento attuale. Difatti, se anche in Italia iniziassero a materializzarsi le premesse per una graduale normalizzazione del quadro congiunturale, potrebbero esservi effetti sulla domanda significativi, legati al cambiamento di regime delle aspettative. Il clima di fiducia delle famiglie italiane è difatti da tempo sui minimi storici, circostanza comprensibile data la successione di notizie sfavorevoli che hanno colpito i consumatori. Per questo motivo, gli effetti dell’incremento dell’aliquota dell’Iva ordinaria, potrebbero compromettere l’avvio di una fase di ripresa anche nel nostro paese. Gli effetti sarebbero particolarmente sfavorevoli in un momento in cui le gravi condizioni delle famiglie e delle imprese richiedono che la politica economica sappia cogliere tutte le opportunità che vengono offerte alla nostra economia.

D’altra parte, negli ultimi mesi qualche lieve segnale di miglioramento della fiducia è emerso anche in Italia. In un momento in cui inizia a intravedersi l’uscita dalla crisi, la decisione di non attuare l’aumento dell’Iva potrebbe trasmettere alle famiglie la sensazione che siamo usciti dall’emergenza, e che la fase più dura delle politiche di austerità è stata superata; gli effetti sul clima di fiducia potrebbero quindi rivelarsi più rilevanti della dimensione quantitativa della variazione della stessa Iva.

A cura di Fedele De Novellis

{kind=link}