02. La responsabilità sociale

L’approfondimento di questa edizione è dedicato al tema della responsabilità sociale delle imprese, tema quanto mai attuale in un momento caratterizzato da preoccupazioni economiche, sociali ed ambientali. Oggi si parla in modo allargato di responsabilità d’impresa (Corporate Responsibility) considerando, oltre agli attuali vincoli di legge, tutto quello che le imprese si vincolano “volontariamente” a rispettare per garantire la massima “correttezza” nella realizzazione di ogni singola operazione economica e nei rapporti con terze parti. Negli ultimi anni questa “correttezza” ha assunto la denominazione di Sostenibilità (economica, sociale e ambientale). L’impresa che persegue uno sviluppo sostenibile continua a svolgere un’attività remunerativa avendo cura degli aspetti ambientali e sociali, dando comunicazione e prova dei risultati conseguiti ai portatori di interesse con cui entra in contatto (azionisti, fornitori, clienti, Stato, ambiente, comunità locali…).

{kind=link}

Di fronte alla valutazione dell’impegno che la propria impresa impiega in diversi ambiti riconducibili al concetto di sostenibilità, emerge che gli associati Indicod-Ecr sono attualmente maggiormente impegnati nel garantire “sicurezza e qualità del prodotto e tracciabilità di filiera” (così dichiara oltre il 72% dei rispondenti); il secondo posto in termini di impegno riguarda la “trasparenza nella gestione d’impresa e l’adozione di un codice etico”, seguono poi il benessere dei dipendenti e l’attenzione per l’ambiente. In coda il sostegno della comunità locale e della ricerca e sviluppo.

Una visione caratterizzata ancora prevalentemente da quelli che sono gli obblighi di legge (trasparenza e tracciabilità) e quello che si inizia a realizzare o teoricamente si vorrebbe fare attraverso l’adozione appunto di un generalizzato codice etico.

Questa classifica rimane pressoché invariata anche considerando separatamente l’industria manifatturiera, il commercio e la GDO, solo nel caso di una segmentazione per fatturato (alto e basso) si evidenzia come per le grandi imprese multinazionali il problema ambientale sia molto più sentito tanto da essere considerato il secondo in termini di impegno.

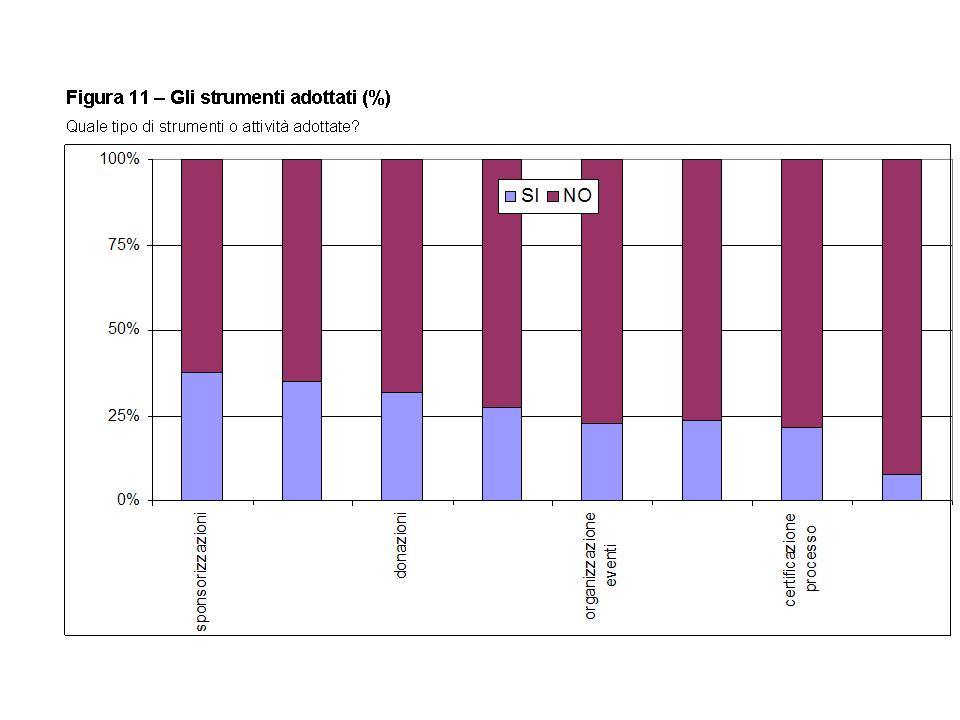

In merito agli strumenti che poi queste aziende utilizzano per rendere concreti i loro impegni si evidenzia come ancora su questo tema ci sia un netto divario tra ciò che si tenta o si vorrebbe realizzare e ciò che realmente si fa: risulta ancora bassa la percentuale (non raggiunge il 25%) di certificazioni inerenti i prodotti e i processi, ad esclusione delle grandi imprese dove invece questi strumenti sono molto più diffusi (circa il 50%). Donazioni e sponsorizzazioni sembrano gli strumenti più utilizzati, a dispetto di quanto affermato circa le aree di impegno prevalenti.

{kind=link}

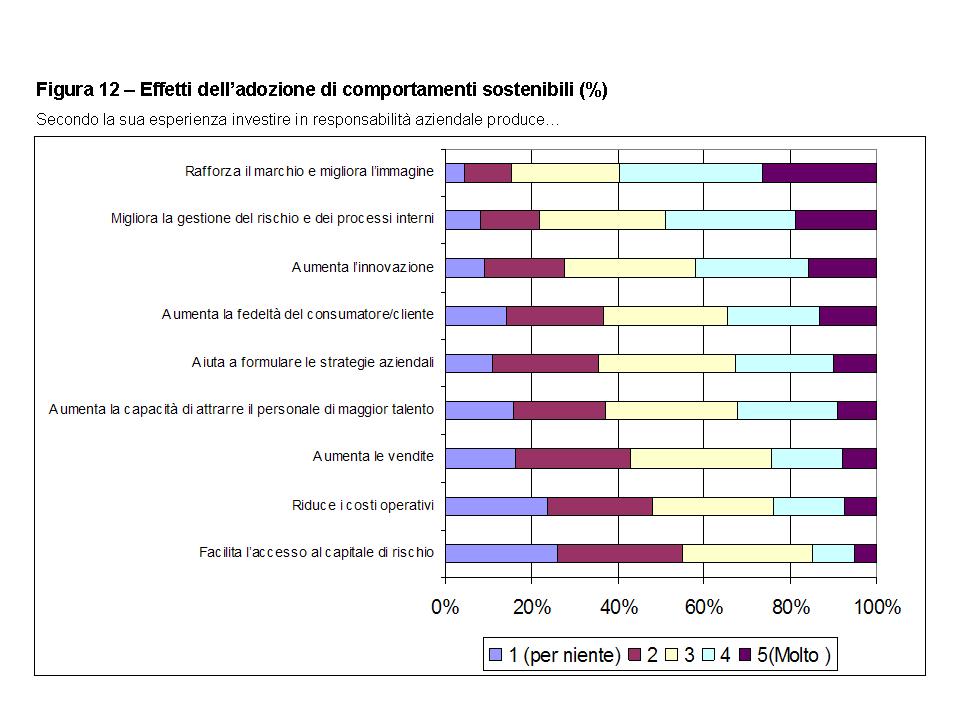

Circa il 50% delle imprese riconosce un valore “ competitivo” in più alle imprese che rispondono a regole di responsabilità sociale e ambientale, raggiungendo un quasi 70% per le grandi imprese.

Questa maggiore competitività riportata all’esperienza di ognuno evidenzia effetti positivi soprattutto in termini di rafforzamento dell’immagine e del marchio, con impatti positivi sull’innovazione e sulla gestione del rischio e dei processi interni. Questo sembra produrre in misura leggermente minore aumento sulla fedeltà del consumatore e sulle conseguenti vendite finali.

{kind=link}

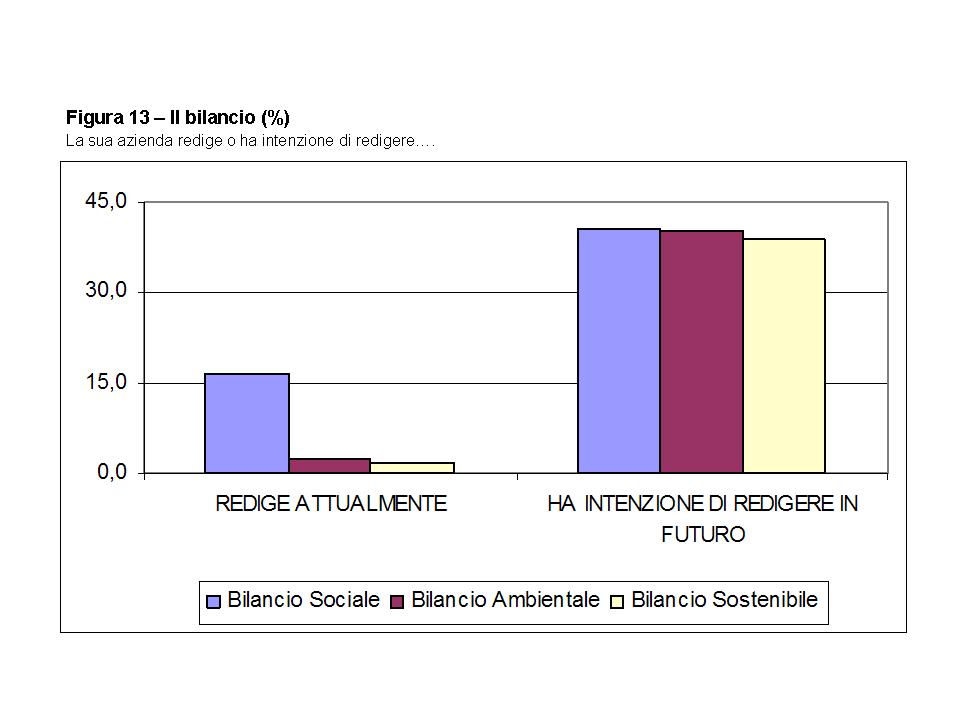

La realizzazione di queste iniziative “sostenibili” è, probabilmente, il frutto di progetti ancora sporadici, non entrati a pieno nelle strategie a medio-lungo termine, soprattutto delle imprese minori; di fatti poco più del 15% dei rispondenti ha un budget a disposizione per questo tipo di attività; situazione più consolidata e formalizzata, sebbene non in maniera sufficiente, per le grandi imprese dove siamo ad una percentuale poco al di sotto del 25%. In questo ambito è la GDO che dichiara una programmazione di queste attività più strutturata con una percentuale del 39%.

Nel concreto poi a redigere un bilancio sociale sono veramente in pochi (circa il 15%) e anche GDO e grandi imprese non arrivano al 20%, senza contare che se si parla di bilancio etico o ambientale le percentuali non raggiungono le due cifre, probabilmente anche per mancanza di diffusione circa i contenuti di queste modalità di bilancio. I propositi però risultano maggiormente positivi: sono circa 40% le aziende che si propongono in futuro di adottare bilanci sociali, ambientali e sostenibili.

{kind=link}

L’Osservatorio Economico Indicod-Ecr è uno studio che con cadenza semestrale rileva il sentiment delle imprese associate a Indicod-Ecr, le loro percezioni e le loro attese su temi di macro e micro economia.

L’elaborazione è curata da Indicod-Ecr.

Per informazioni, visita il sito Indicod-Ecr.

Ai sensi dell’art. 3 della delibera n. 153/02 CSP dell’Autorità per le Garanzie nelle Comunicazioni è possibile trovare il documento completo riguardante l’ultimo sondaggio (Osservatorio IX ediz – giu’09) all’interno del sito www.agcom.it

{kind=link}