02. Il clima di fiducia degli associati Indicod-Ecr

L’indice sulla fiducia degli associati Indicod-Ecr diminuisce per la seconda volta di fila dopo aver raggiunto il picco nel primo semestre 2006 (giugno 2006).

A tale momento è possibile ricondurre il preludio per la crescita avvenuta nel secondo semestre 2006, che però sembra non essere stata colta dagli operatori intervistati a dicembre 2006. In realtà, tale crescita era stata già metabolizzata nel sentiment di fine anno e correttamente percepita nelle dichiarazioni sull’andamento del giro d’affari. Il clima, però, è un indice composito e gli imprenditori guardano al futuro più che al passato.

Di qui, dunque, la flessione evidenziata nella componente del clima relativa alle aspettative, che conferma, tuttavia, il prevalere di un moderato grado di ottimismo. Tali indicazioni, ancora una volta, sono coerenti con le rilevazioni sul clima effettuare dall’Isae e mostrate in figura 1. Anche da queste fonte è possibile individuare una sostanziale stabilità delle aspettative, con la grande distribuzione in recupero dopo la caduta fatta registrare in novembre.

{kind=link}

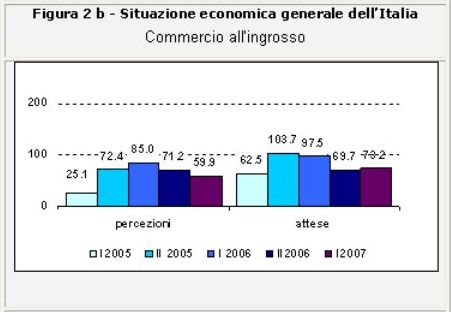

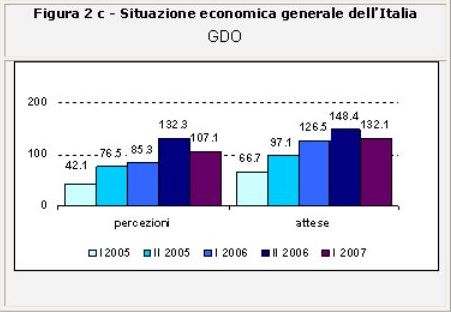

Ancora una volta il sentiment del mondo Indicod-Ecr sconta una sostanziale sfiducia nella situazione economica generale del Paese (figura 2a, figura 2b, figura 2c). Gli indici in questo osservatorio sono tutti in diminuzione. Aleggia, infatti, pessimismo nella capacità di rilancio del sistema paese e forse anche nella capacità della classe politica di accompagnare e sostenere tale percorso.

Tale pessimismo in parte sembra essere confermato dall’andamento dell’economia italiana che esibisce performance inferiori a quelle dei maggiori paesi europei.

{kind=link}

{kind=link}

{kind=link}

Soltanto il mondo della grande distribuzione mostra una certa dose di ottimismo anche se più contenuto; certamente i provvedimenti in tema di liberalizzazione sono stati apprezzati come dimostrato dall’approfondimento riportato nello scorso numero e del quale abbiamo già parlato. E ancora ci si attende che si vada avanti su questa strada nonostante le resistenze, ovvie, che si incontrano.

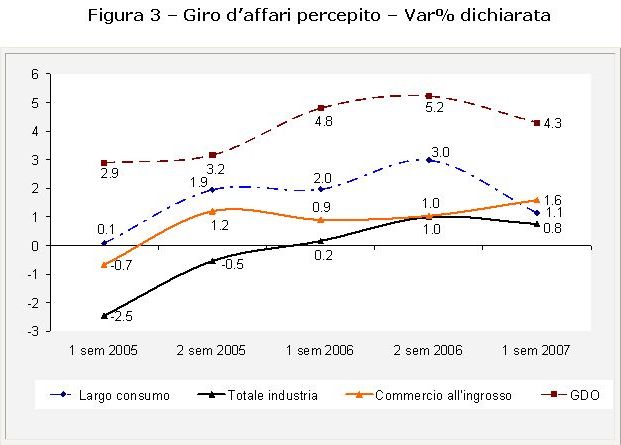

Il pessimismo sfuma quando si chiamano gli imprenditori a giudicare la situazione della propria impresa. Nella figura 3 e nella figura 4 si riportano, per la prima volta, le variazioni percentuali dichiarate dagli intervistati sull’andamento percepito ed atteso del proprio giro d’affari. Si tratta di una domanda suppletiva rivolta a chi indica una diminuzione o un aumento del proprio business d’impresa; a chi indica stabilità si assegna una variazione pari a zero. È consigliabile, dunque, prestare attenzione più alle dinamiche che ai valori assoluti, perché chi ha indicato stabilità potrebbe non aver considerato variazioni dell’ordine dell’1-2% in un senso o in un altro.

Come precedentemente accennato, la percezione dell’andamento del proprio giro d’affari mostra un picco nella rilevazione dello scorso dicembre; solo il commercio all’ingrosso sembra aver subito una accelerazione, seppur contenuta, in questo semestre.

{kind=link}

{kind=link}

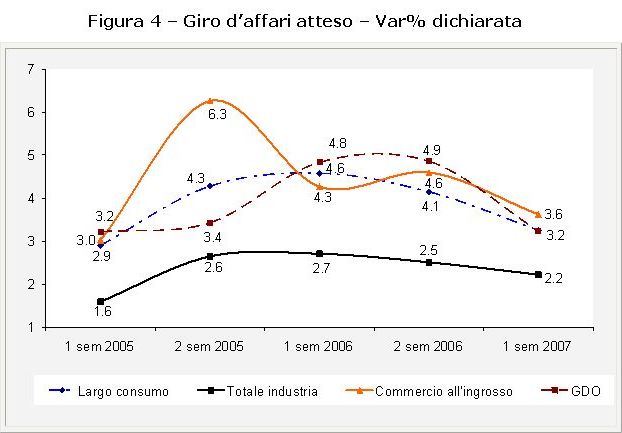

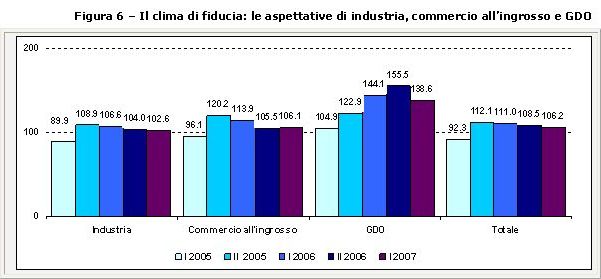

Concentrandosi, invece, sulle aspettative, si riscontrano dei valori assoluti più alti, come normale e come già emerso anche dalle rilevazioni qualitative nel passato.

La dinamica delle attese segue un profilo a campana (con picchi per l’industria e la gdo nel primo semestre 2006) e mostra una contrazione delle aspettative di crescita, particolarmente marcata per la distribuzione.

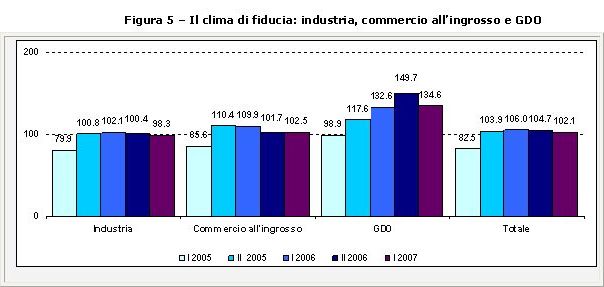

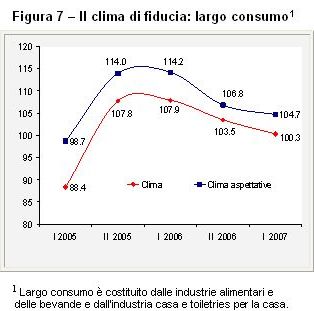

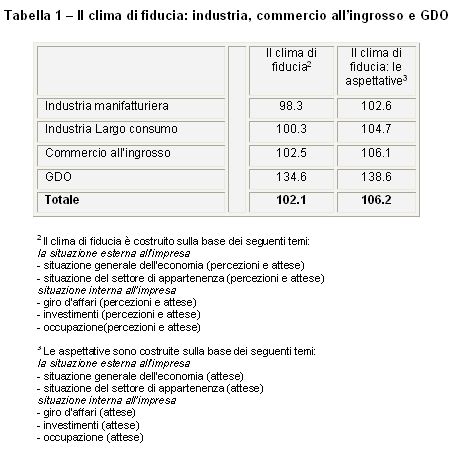

Tutto ciò si va ad aggiungere alle considerazioni espresse dagli imprenditori, anche su investimenti e occupazione, e si traduce negli indici del clima di fiducia riportati in figura 5 ed in figura 6 e del cui totale abbiamo già parlato. Se guardiamo agli indici in maniera disaggregata, non troviamo particolari sorprese; il commercio all’ingrosso è il settore che registra un lieve aumento nel clima e nelle aspettative, mentre gli altri settori, compreso il largo consumo riportato in figura 7, mostrano una diminuzione che solo per il mondo dell’industria si attesta su valori inferiori al 100, interpretabili come segnali di leggero pessimismo.

{kind=link}

{kind=link}

{kind=link}

Per la GDO la flessione appare essere un segnale di consolidamento, anche se ad un tasso di crescita ridotto, più che di stagnazione, proprio in virtù dell’alto indice fatto registrare nella rilevazione scorsa. Gli occupati dovrebbero aumentare allo stesso tasso dell’ultimo semestre. È atteso, invece, un rallentamento negli investimenti che però dovrebbe essere compensato dalla volontà di aumentare le spese pubblicitarie.

- Tabella 1 – Il clima di fiducia: industria, commercio all’ingrosso e GDO

- Tabella 2 – Il clima di fiducia: le imprese classificate per livelli di fatturato

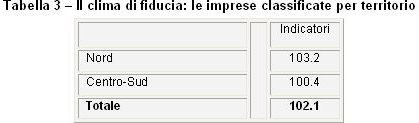

- Tabella 3 – Il clima di fiducia: le imprese classificate per territorio

{kind=link}

{kind=link}

{kind=link}

Per il mondo del largo consumo, invece, è previsto che il numero di occupati rimanga stabile e che sia registrata una leggera flessione nella crescita degli investimenti e delle spese pubblicitarie.

Sono ancora una volta le imprese del Centro-Sud che accusano la flessione maggiore nell’indice del clima, mentre le piccole imprese sembrano registrare un lieve miglioramento, non sufficiente, però, a ribaltare la scala nei valori assoluti degli indici che vede meglio posizionate le imprese con un fatturato maggiore.

Per informazioni: studiericerche@indicod-ecr.it

{kind=link}