Le Apps trainano il mercato dei contenuti per Smartphone

Si è tenuto, lo scorso 11 giugno, il consueto appuntamento annuale per la presentazione dei risultati dell’Osservatorio Mobile Internet Contents & Apps della School of Management del Politecnico di Milano (www.osservatori.net).

Si trattava della decima edizione e fin dal titolo, “è boom”, lasciava intendere quanto interesse c’è intorno a questi temi e quanto i numeri relativi comincino ad assumere dimensioni significative. La prima indiretta conferma l’ha fornita il numero di iscritti al convegno, 1600 tra quelli presenti in sala e quelli collegati in streaming. Un record per questo Osservatorio.

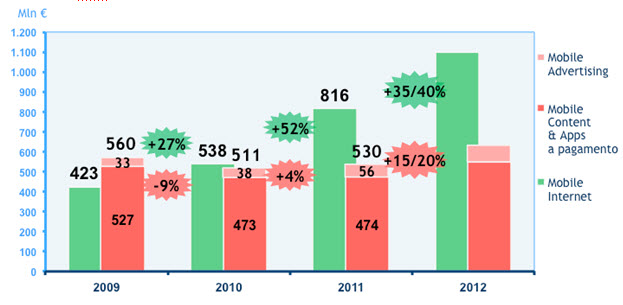

Ma anche gli altri numeri snocciolati via via dai responsabili della ricerca, Andrea Rangone e Marta Valsecchi, hanno confermato la giusta scelta del titolo: l’intero mercato del Mobile Internet registra costanti e decisi incrementi dei valori in gioco, + 52% nel 2011 e un trend analogo previsto per il 2012, con un giro di affari superiore agli 800 milioni di euro.

Decisivo, in questo senso, l’impulso dato dalla maggiore adozione di tariffe flat per l’accesso al web in mobilità (+88%) rispetto alle tariffe “pay per use”.

L’andamento del mercato delle Apps e dei contenuti (intendendo sia quelli a pagamento che l’advertising) ha avuto negli ultimi anni andamenti discontinui, dovuti soprattutto al fatto che si è imposto recentemente il modello basato sugli App Store e sul Mobile Internet a scapito delle modalità più tradizionali. Ma dopo qualche anno di assestamento, anche su questo fronte si registrano segni positivi: +4% nel 2011, sopra il 15% l’incremento previsto per il 2012 per una quota intorno ai 530 milioni di euro.

- Figura 1 Il mercato Mobile Internet, Contents & Apps

Fonte: Osservatorio School of Management Politecnico di Milano

{kind=link}

Tra le tipologie di contenuti, sono ancora i giochi a fare la parte del leone (+44%), ma vanno forte anche musica e video (entrambi aumentano più del 30%) seppur totalizzando un peso inferiore sul mercato. D’altra parte si registra un calo costante dei contenuti più tradizionali come i loghi, le suonerie o i servizi legati ai media come il televoto e simili.

Per quanto detto rispetto all’affermazione del modello di distribuzione via Application Store, il trend dei download da quelle piattaforme ha una dinamica fortemente positiva registrando un +89%.

Molto interessante l’approfondimento di analisi da parte dei ricercatori del Politecnico di questo particolare contesto. La ripartizione delle quote di mercato è, come abbastanza ovvio, una partita tra lo store di Apple e quello di Google, dove il primo prevale ancora nonostante una maggiore diffusione di dispositivi Android e un numero di applicazioni paragonabile. Gli analisti ipotizzano che la mancanza di un sistema di pagamento consolidato possa penalizzare lo store di Google a cui gioverebbe adottare, per esempio, un sistema basato sul credito telefonico.

Per descrivere al meglio le dinamiche specifiche dei vari marketplace, sono state osservate le applicazioni Top 50 dell’App Store Apple e di Google Play durante un periodo di qualche mese. Si sono rilevati così elementi interessanti sia sulla tipologia di tali applicazioni che su altre caratteristiche ad esse correlate.

Come già detto i giochi sono sicuramente la categoria predominante in entrambi gli ambienti, seguiti dalle utility. Gli autori delle applicazioni principali sono soprattutto software house, delle quali, purtroppo, solo una piccola parte, tra il 10 e il 20% sono italiane.

Un dato comune alle due piattaforme è l’affermazione del modello cosiddetto “freemium”, applicazioni gratuite con alcune funzionalità abilitabili a pagamento, tipicamente con il pagamento integrato “in-app”. Questa modalità è utilizzata da quasi il 50% delle applicazioni presenti su App Store a Maggio 2012.

Sono stati poi comunicati alcuni dati relativi ad una survey condotta tra 200 sviluppatori italiani di applicazioni. Circa la metà di questi sviluppa applicazioni sia di tipo B2C che B2B, quasi un quarto solo B2B e un terzo solo B2C.

Il problema più grosso, per costoro, riguarda gli introiti derivanti da questi sviluppi: circa la metà degli interpellati ha guadagnato meno di 1000 euro dalle applicazioni pensate per il B2C e solo il 7% ha un giro d’affari superiore a 50.000 euro.

La maggior parte degli sviluppatori nostrani realizza applicazioni per il mondo Apple (51%), un po’ meno per Android (38%), il 7% utilizza ambienti di sviluppo cross-platform. Quest’ultimo modello si prevede possa avere lo sviluppo più interessante nei prossimi mesi insieme ad un incremento dell’adozione dell’HTML 5 ancora poco diffuso.

Per i consumatori, tutto gratis

Un altro momento molto interessante del convegno è stata la presentazione da parte di Doxa dei risultati di una ricerca sui consumatori e del loro rapporto con le applicazioni mobile. La maggior parte del campione era costituito da persone piuttosto giovani, tra i 35 e i 44 anni, e anche più giovani con una leggera preponderanza di uomini.

Mediamente, ma con una larga approssimazione, hanno installate una trentina di applicazioni sui propri smartphones con estremi tra chi ha solo 3 apps e chi ne possiede quasi 70. C’è anche un’importante fetta che ha un numero medio di applicazioni pari a 13.

I tre clusters relativi al numero di applicazioni installate, poche, medie e tante, sono abbastanza paragonabili: tutti sopra il 30%.

I possessori di dispositivi Apple sono più propensi ad installare applicazioni degli utilizzatori Android, 52 contro 30, in misura molto minore, come è abbastanza ovvio, gli utenti delle altre piattaforme Symbian, RIM e Windows.

É importante sottolineare che installate non significa utilizzate! Più di un quarto delle applicazioni installate è stato usato solo 1 o 2 volte.

Questo succede anche perché la maggior parte delle applicazioni installate sono gratuite. Si acquistano solo se soddisfano un’esigenza specifica, non c’è un’alternativa gratis e non costano molto (o sono in promozione).

Le categorie più diffuse riguardano la condivisione e l’accesso a social networks, le applicazioni utili in viaggio, quelle per la gestione delle attività individuali e poi i giochi e l’informazione.

Si installano applicazioni conosciute perlopiù attraverso il passaparola di amici o basandosi sui ratings e i giudizi degli altri utilizzatori, badando poco al brand o alla novità.

Il convegno è proseguito poi con altri interventi focalizzati sugli scenari internazionali e con tavole rotonde a cui si sono succeduti rappresentanti del mondo delle telco e dei media.

Tutti hanno confermato, ognuno dal proprio particolare punto di vista, quanto il momento sia favorevole allo sviluppo di tutto il comparto coinvolto dall’uso degli smartphones e, più generalmente, della tecnologia in mobilità ribadendo quanto dichiarato nel titolo del convegno: è boom!

{kind=link}