01. La distribuzione al dettaglio fisso

Questa ottava edizione del rapporto sul mondo del Non Food a cura di Indicod-Ecr considera i dati dell’anno 2009 e monitora le evoluzioni dei fatturati e delle quote dei diversi canali (tradizionali, grandi superfici specializzate e grandi superfici alimentari) e dei diversi comparti (elettronica di consumo, bricolage, edutainment, mobili e arredamento, profumeria, farmaci da banco, ecc.) che lo compongono.

In questa edizione si parla ancora di “agglomerazioni commerciali” andando ad analizzare i flussi migratori commerciali in evoluzione da e verso i diversi “contenitori” esistenti (centro urbano, centro commerciale, parco commerciale, ecc.) e al consumatore, ormai per il quarto anno consecutivo, viene confermato uno spazio piuttosto ampio di analisi: quest’anno è stato affrontato il tema della scelta del canale d’acquisto e dei fattori valoriali che ne guidano la scelta confrontando il Sud Italia con il resto dell’Italia.

Secondo le rilevazioni del Ministero dello Sviluppo Economico, il 31 dicembre 2009 sulla base dell’attività commerciale prevalente, in Italia si contano complessivamente circa 962 mila esercizi al dettaglio, dei quali più di 772 mila sono punti di vendita in sede fissa, quasi 168 mila sono ambulanti e le restanti 22 mila sono formule distributive alternative (a domicilio, per corrispondenza, distributori automatici, Internet). Le dinamiche complessive portano una crescita numerica dei punti vendita totali dello 0,6% (circa 5.400 unità) ma nel dettaglio si legge un’evoluzione positiva solo per il commercio ambulante (+3,8%) e delle formule alternative (+10,5%). Il commercio al dettaglio fisso complessivamente vede calare la propria rete di vendita di circa 2700 unità (-0,3%) rispetto al 2008. Questo risultato è frutto di una brusca frenata nella crescita dei punti di vendita specializzati alimentari (-8,8%) e non alimentari (-2,7%). Rimangono positive la crescita numerica per i punti di vendita despecializzati, +17,1% (guidati da ipermercati, grandi magazzini e supermercati di piccole dimensioni) e altre formule tipo tabaccherie, farmacie e carburanti (+2,3%).

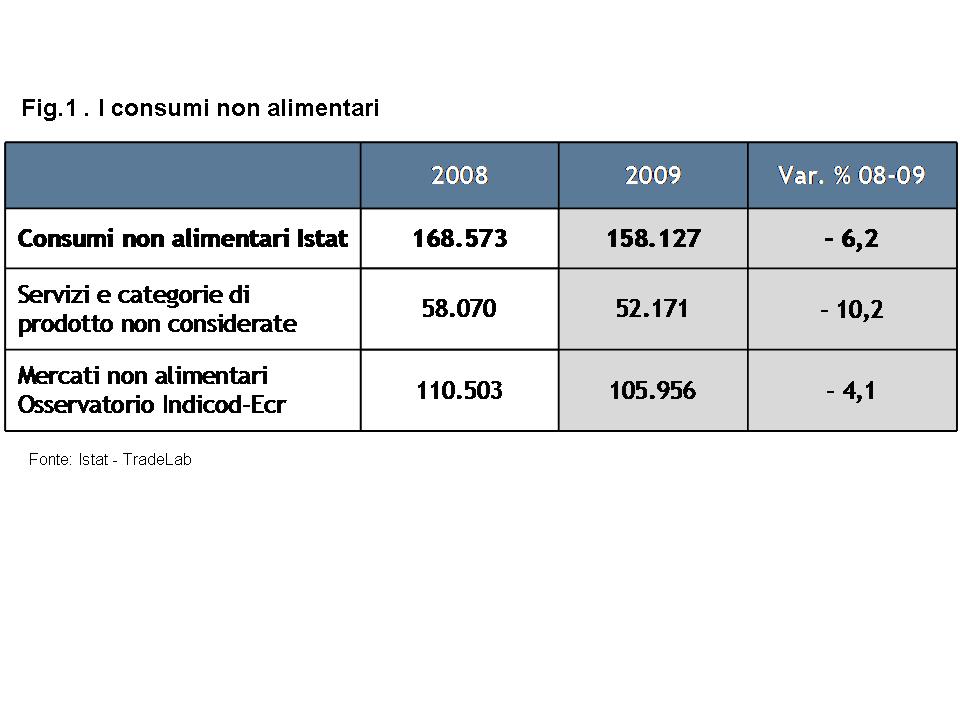

Per il 2009 i consumi delle famiglie veicolati da questa struttura distributiva risultano a valori correnti ridotti del 2,0%. La situazione generale dei consumi delle famiglie viene confermata dall’analisi dei dati in valori reali (in cui non ci sono gli effetti della variazione dei prezzi). I valori evidenziano, difatti, come la flessione dei consumi sia determinata principalmente da una riduzione dei volumi acquistati (-1,9%), in quanto il 2009 è stato caratterizzato da un netto rallentamento della dinamica inflazionistica. I consumi grocery rallentano del 2,2% mentre una flessione maggiormente sostenuta caratterizza i prodotti non alimentari (-6,2%). Considerando i consumi Non Food rilevati nell’Osservatorio di Indicod-Ecr il trend ei consumi si attesta al -4,1%.

{kind=link}

{kind=link}