Lo sviluppo del mobile come canale di servizio

Introduzione

Si tratta del primo Rapporto di un nuovo Osservatorio promosso dalla School of Management del Politecnico di Milano in collaborazione con CommStrategy e che vede il patrocinio di Indicod-Ecr: sui servizi di mobile finance, con l’obiettivo di studiare puntualmente l’insieme dei servizi bancari e di trading erogabili tramite il canale mobile.

Quest’Osservatorio si affianca – integrandosi e complementandone le prospettive – agli altri osservatori che esplorano le importanti implicazioni sul business della continua evoluzione delle tecnologie mobile & wireless – sul mobile payment, sul mobile marketing & service, sui mobile content, sul mobile & wireless business.

L’Osservatorio Mobile Finance & Payment 2009 – che ha analizzato quasi 1.200 servizi offerti da 67 Istituti bancari (sui 98 analizzati) – mostra un’importante “contraddizione” di fondo della realtà italiana:

- da una parte, rivela chiaramente le molteplici opportunità già oggi disponibili su canale mobile, dal punto di vista della gamma dei servizi erogabili, delle piattaforme tecnologiche disponibili e dei bisogni soddisfabili;

- dall’altra, evidenzia però che i servizi di mobile finance, sebbene siano presenti ormai da alcuni anni sul mercato italiano, nella maggior parte dei casi non sono pensati e sviluppati secondo un vero approccio strategico.

Siamo convinti che – dopo l’importante innovazione introdotta dal canale web nel mondo dei servizi bancari – oggi stiamo vivendo un’altra innovazione – altrettanto importante – che riguarda il canale mobile. Ne siamo convinti per due ragioni di fondo: in primis perché è adesso che le tecnologie mobile stanno avendo quella trasformazione a livello di usabilità, standardizzazione e banda che ne consentono un utilizzo realmente efficace anche per i servizi bancari; dall’altra perché tali servizi possono potenzialmente essere fruiti da ben 29 milioni di italiani (tutti coloro che possiedono un conto corrente bancario e dispongono di un cellulare), contro un mercato massimo potenziale ad oggi dei servizi di Web Banking ben inferiore (pari a circa 14 milioni di italiani).

È evidente che – per sfruttare appieno questo potenziale – lo sviluppo del mobile come canale di servizio deve essere pensato nel più ampio contesto di una strategia multicanale focalizzata non esclusivamente sulla dimensione transazionale, ma anche sulla dimensione relazionale, con l’intento specifico di recuperare quella relazione “continuativa” e “personalizzata” messa a rischio dalla minor frequenza di visita della filiale da parte della clientela.

L’analisi svolta mette anche bene in evidenza le barriere principali che, a nostro avviso, non consentono ancora a molti decision maker di cogliere appieno questo potenziale e lo scenario emergente:

- una scarsa conoscenza reale delle tecnologie disponibili e delle loro potenzialità;

- una scarsa percezione dell’effettivo valore del canale mobile.

Relativamente alla prima barriera, essa deriva, a nostro parere, da una notevole evoluzione delle tecnologie mobile avvenuta in modo repentino negli ultimi anni, non accompagnata da un’adeguata comunicazione da parte dei provider sulle potenzialità di tali tecnologie anche per il mercato business, oltre che per il mercato consumer.

Relativamente alla seconda barriera, la difficoltà degli istituti bancari a percepire appieno l’effettivo valore del canale mobile dipende, a nostro avviso, sia da una scarsa conoscenza delle opportunità applicative offerte dalle tecnologie mobile e dai casi concreti già implementati (best practice), sia da una non facile comprensione degli impatti organizzativi di tali applicazioni (a livello anche di reingegnerizzazione dei processi) e da una certa difficoltà nel valutare ex ante i benefici derivanti dall’introduzione di tali applicazioni.

Ci auguriamo che questo Rapporto possa contribuire – anche solo in minima parte – ad aumentare la conoscenza su questo nuovo canale e, quindi, a ridurre le barriere sopra evidenziate.

A cura di Umberto Bertelè e Andrea Rangone

Offerta e domanda

Questa prima edizione dell’Osservatorio Mobile Finance & Payment ha integrato una componente di analisi rivolta all’offerta con una componente rivolta alla domanda.

L’offerta

A livello di offerta, sono stati analizzati 98 istituti finanziari, rappresentativi dell’industria dei servizi finanziari in Italia, e censiti ben 1.183 servizi. Per ciascun servizio sono state dettagliate tutte le principali caratteristiche: la tipologia del servizio offerto, le modalità di attivazione, le piattaforme tecnologiche di fruizione, le politiche di pricing, le modalità di addebito e l’integrazione con altri canali.

Sintetizziamo nel seguito alcuni risultati di questa ricerca.

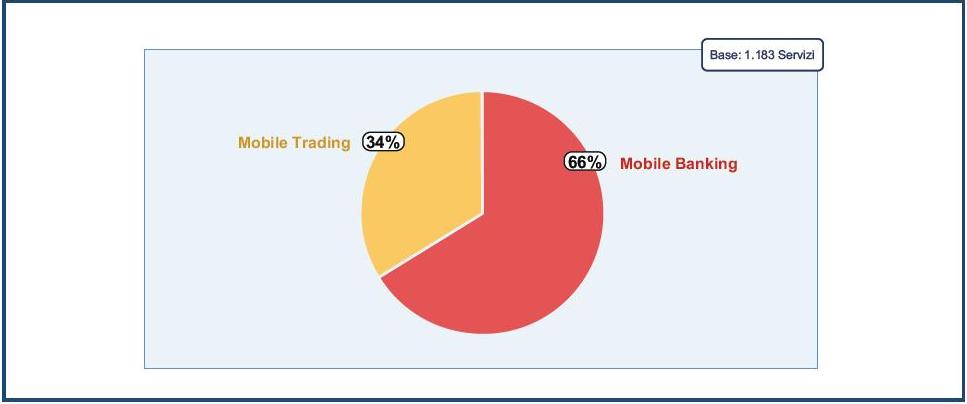

I due terzi delle banche offre servizi di Mobile Finance alla propria clientela. Più del 60% di questi servizi sono di mobile banking, ossia associati a un conto corrente, un conto di deposito o una carta (di credito, di debito o prepagata), mentre la restante parte dei servizi è rappresentata dai servizi di mobile trading, legati ad un portafoglio o a un deposito titoli.

{kind=link}

I servizi di mobile banking possono essere suddivisi in funzione del prodotto bancario sottostante principale: il 79% fa riferimento al conto corrente, il 21% alle carte di pagamento. Dal punto di vista funzionale, i servizi sono stati invece suddivisi in: informativi, di notifica e dispositivi.

{kind=link}

Il 50% dei servizi di mobile trading è rappresentato dai servizi informativi sul conto deposito titoli, che consentono di visualizzare lo stato ordini, il saldo e i movimenti titoli; il 33% è costituito dai servizi informativi sui mercati finanziari, quali le news sui titoli o le informazioni sugli indici e le quotazioni di borsa.

{kind=link}

Per entrambe le tipologie di servizi mobile banking e mobile trading - la piattaforma tecnologica maggiormente utilizzata è quella Sms. Il mobile browsing è più diffuso nelle applicazioni di trading, per la maggior ricchezza di informazioni che la piattaforma consente di offrire all’utente finale. Si riscontra una iniziale diffusione degli applicativi client da installare sul cellulare, mentre risultano quasi del tutto inutilizzati gli Mms.

Dall’analisi svolta è emerso chiaramente che, nonostante i servizi di mobile finance siano presenti ormai da alcuni anni sul mercato italiano, l’offerta degli istituti finanziari sul canale è molto eterogenea e, in alcuni casi, non riconducibile ad una chiara visione strategica.

In particolare la Ricerca ha evidenziato che molte opportunità già oggi rese disponibili sul canale mobile non sono ancora appieno sfruttate da molti istituti finanziari, soprattutto in una logica multicanale.

Nonostante questo, la Ricerca ha però mostrato che in molti casi i benefici derivanti dai servizi mobile sono comunque rilevanti.

In alcuni casi tali benefici sono legati al miglioramento dell’immagine della banca (soprattutto per l’effetto novità e innovazione) ma non mancano anche benefici legati a:

- riduzione del cost to serve (ad esempio su altri canali come il call center);

- riduzione del rischio operativo relativamente all’abbattimento dei costi di gestione delle frodi;

- aumento dei ricavi (ad esempio con l’offerta di servizi di valore a cui il cliente riconosce un premium price).

A fronte di questi elementi positivi, la Ricerca ha evidenziato anche alcune criticità. In particolar modo, emerge chiaramente che spesso il livello di utilizzo reale delle applicazioni da parte degli utenti è inferiore al potenziale, ciò a causa di carenze informative sulle caratteristiche peculiari del canale mobile e relative a diversi aspetti: tecnologie, value proposition, comportamenti d’uso dell’utente, comunicazione e selezione dei fornitori.

La domanda

L’analisi condotta sulla domanda – basata su un campione rappresentativo della popolazione italiana bancarizzata – ha evidenziato come, in termini quantitativi, il potenziale diretto del mobile sia superiore, anche nel medio periodo, rispetto a quello che l’uso di Internet da pc può esprimere. Infatti, la penetrazione della telefonia cellulare sul totale della popolazione è circa il doppio di quella di Internet. Tuttavia, come canale di erogazione di servizi bancari, il mobile è utilizzato da poco meno di un settimo di chi utilizza Internet. A circa quattro anni dall’introduzione sul mercato dei primi servizi, la Ricerca ha evidenziato una domanda di servizi di mobile finance in uno stadio di sviluppo ancora embrionale. Alla bassa penetrazione che lo caratterizza dal punto di vista quantitativo, sono associate dal punto di vista qualitativo modalità di fruizione prevalentemente concentrate sulle componenti più basiche, quali quelle informative, utilizzate da circa il 2,2% del totale bancarizzati.

- Figura 4 – Mobile vs pc: la domanda a confronto

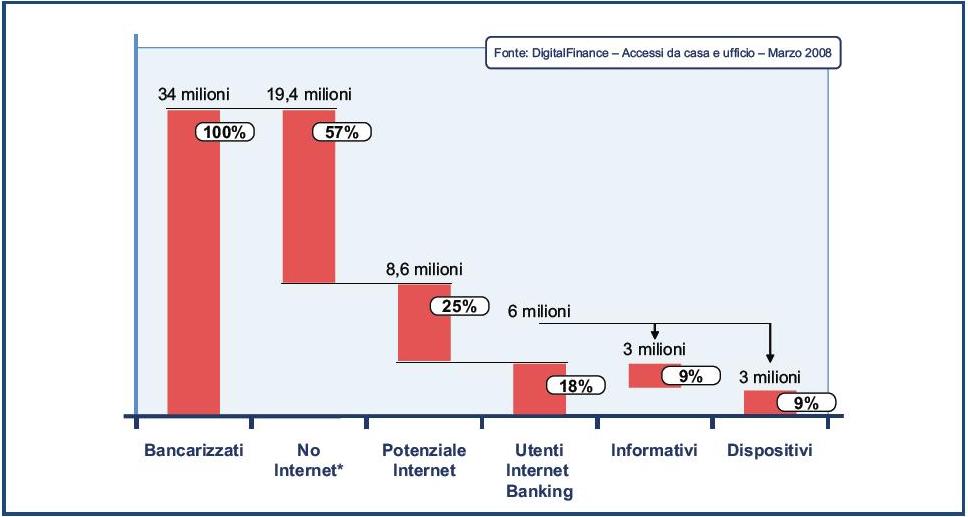

- Figura 5 – La potenzialità e l’utilizzo del banking da pc

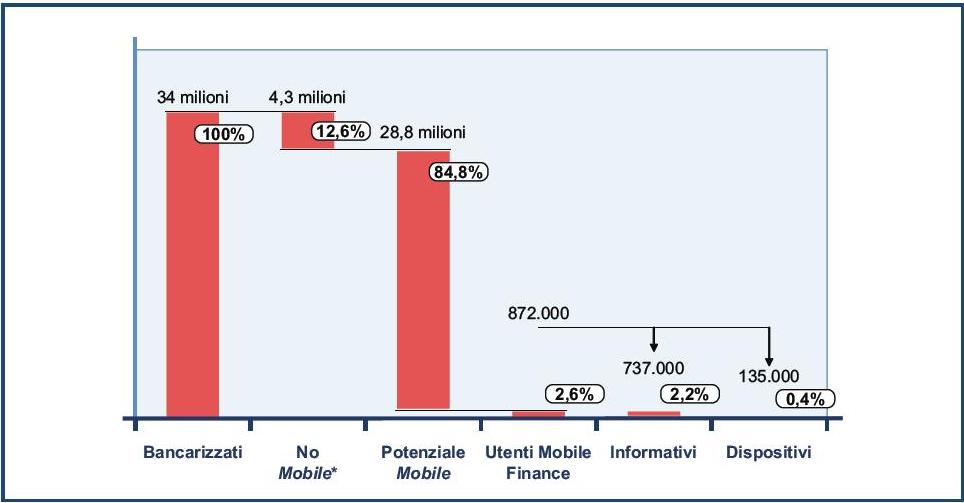

- Figura 6 – La potenzialità e l’utilizzo del mobile finance da pc

{kind=link}

{kind=link}

{kind=link}

La distribuzione per grado di istruzione degli utilizzatori dei servizi di mobile finance evidenzia un livello di formazione medio alto, con quasi la metà in possesso di un diploma. Il reddito riclassificato privilegia le fasce alte e medio alte che rappresentano il 50% degli utenti.

L’analisi di come gli utenti attivano i servizi di mobile banking rileva la netta prevalenza di attivazione automatica da parte della banca. Per il 41% dei clienti, infatti, l’utilizzo dei servizi non è il risultato di una scelta volontaria, ma la conseguenza di una procedura di attivazione automatica, concordata nel contratto di multicanalità con il cliente, da parte della propria banca.

A livello di utilizzo è interessante sottolineare, infine, l’elevato livello di gradimento dei servizi, testimoniato, ad esempi,o dalla richiesta degli Italiani nel 2007 di ricevere oltre 200 milioni di sms, con un incremento di oltre il 200% sull’anno precedente.

A cura di Paolo Barbesino e Filippo Renga

Fonte: Osservatorio Mobile Finance & Payment - School of Management del Politecnico di Milano

www.osservatori.net

{kind=link}