03. I canali

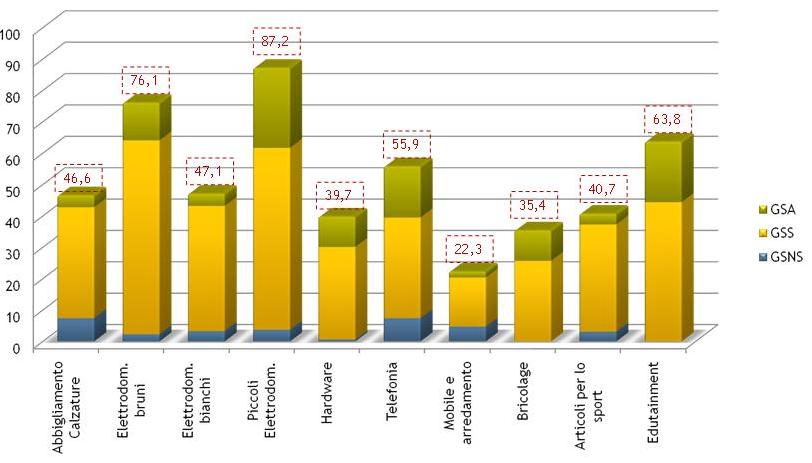

Per quanto concerne la distribuzione moderna specializzata, la presenza delle GSS è molto radicata nel comparto dell’elettronica di consumo.

{kind=link}

In altri casi la leadership è meno evidente, ma comunque in costante crescita da diversi anni (ad es. nell’edutainment). Importante è il processo di sviluppo che le catene specializzate hanno avviato anche in alcuni comparti classici (ad es. abbigliamento e calzature e bricolage) dove la distribuzione tradizionale ha ancora una posizione egemone, che però rischia di perdere nei prossimi anni grazie allo sviluppo capillare della rete (in centri commerciali e in aggregazioni urbane centrali) e all’aggressività competitiva di alcune insegne.

Per quanto riguarda, invece, la distribuzione despecializzata, i tentativi di sviluppo delle GSA (Ipermercati e Superstore) nel non alimentare continuano a scontrarsi inevitabilmente con le aggressive politiche commerciali (sia in termini di sconti e promozioni, sia in termini di rateizzazione dei pagamenti) attuate dalle GSS in diversi mercati. Negli ultimi anni, molti ipermercati di medio-grandi dimensioni hanno cercato di recuperare marginalità (oramai fortemente ridotta nel grocery) investendo, nel miglioramento dei propri assortimenti di alcune categorie di prodotto (ad es. alcuni segmenti tecnologici come l’elettronica di consumo e l’edutainment). Rispetto allo scorso anno, alcuni risultati sono stati ottenuti nei segmenti in cui si verificano i benefici del one-stop-shop (ad es. casalinghi, farmaci da banco, libri e videogiochi), ma si è ancora ben lontani dal poter parlare di ripresa, e l’attuale situazione congiunturale di certo non aiuta.

L’analisi delle caratteristiche della distribuzione moderna si concludono con le grandi superfici non specializzate (cash & carry, grandi magazzini, magazzini popolari, mercatoni), che ne rappresentano l’anello più debole. Il ruolo di questi punti vendita è del tutto marginale in tutti i comparti, ma soprattutto è stato notevolmente ridimensionato negli ultimi anni a causa di un posizionamento poco coerente con i propri punti di forza e soprattutto sovrapposto con altre formule distributive. Nel 2008, comunque, si sono registrati risultati promettenti che costituiscono il frutto dell’attività di riposizionamento avviata da qualche anno da alcuni gruppi aziendali. In quasi tutti i comparti, infatti, sono state mantenute le quote del 2007, e in altri sono stati recuperati spazi di mercato (ad es. nell’abbigliamento sportivo, nella profumeria e nella telefonia).

La nuova offerta di queste formule generaliste cerca di spostarne l’immagine da punti vendita poco differenziati e incapaci di offrire un mix adeguato alle criticità dell’attuale contesto di mercato, a outlet in cui i consumatori possono trovare un buon contenuto di assortimento e servizio in alcuni format (ad es. La Rinascente e Coin) e convenienza in altri (ad es. Upim e Oviesse).

Per informazioni, visita la pagina dedicata del sito Indicod-Ecr

oppure scrivi a studiericerche@indicod-ecr.it

{kind=link}