01. Le tendenze evolutive delle imprese

Le dichiarazioni degli imprenditori raccolte nel primo quadrimestre 2008 e relative alle performance di mercato registrate nel 2007 evidenziano l’immagine di un sistema produttivo a doppia velocità: da un lato si rafforza il nucleo di imprese che, nonostante la congiuntura internazionale, guarda ancora con fiducia allo sviluppo del proprio mercato; dall’altro, non sembra affatto conclusa la fase di forte selezione osservata negli ultimi anni, e fasce sempre più ampie di aziende, che non sono riuscite a riposizionarsi e a reagire alle spinte concorrenziali, si trovano oggi in crescenti difficoltà.

Nel complesso, risulta essere pressoché stabile il numero delle aziende italiane con almeno un dipendente che ha registrato nel 2007 incrementi di fatturato (poco più di 400mila, pari al 28,4% del totale), mentre sono diventate poco meno di 310mila (quasi il 22%, 4 punti in più in confronto all’anno precedente) quelle che hanno dichiarato una flessione delle vendite. Il saldo fra incrementi e diminuzioni è dunque pari ancora a +6,5 punti percentuali per il totale dell’economia italiana, ma è ben distante dal +11,6 del 2006.

Tiene il Nord. Il Mezzogiorno frena

Molte aree del Nord Ovest e del Nord Est mostrano una certa tenuta, con saldi fra andamenti positivi e negativi del giro d’affari che si attestano su valori ancora elevati (tra i 10 e i 12 punti percentuali), a fronte di maggiori difficoltà rilevate invece nelle regioni dell’Italia centrale. Stentano invece a riprendere quota le aziende del Mezzogiorno: con un saldo leggermente negativo, vedono allargarsi il divario che le separa dal resto del Paese.

Le piccole imprese faticano a stare sul mercato

La selezione del tessuto imprenditoriale continua a colpire in primo luogo le piccole e piccolissime imprese, per le quali, indipendentemente dal settore di attività, il saldo tra aumenti e diminuzioni del fatturato risulterebbe pari ad appena due punti percentuali circa. Al contrario, sembra tenere la fascia di imprese dell’industria e dei servizi di medie e grandi dimensioni, confermando il suo ruolo di traino per il nostro apparato produttivo.

Imprese: 46mila imprese in più nel 2007, ma record di cessazioni

Il 2007 è stato segnato da un ulteriore incremento delle iscrizioni al Registro delle Imprese (arrivate a superare le 436.000 unità, circa 13.000 in più rispetto al 2006), a conferma di una ancora forte inclinazione al “fare impresa” nel nostro Paese. A questi segnali di vitalità si contrappone, tuttavia, un nuovo record delle cessazioni, con oltre 390.000 aziende fuoriuscite dal mercato. Più in dettaglio, il numero delle cessazioni è progressivamente cresciuto negli ultimi anni fino a raggiungere nel 2007 il valore più elevato dal 1993; in termini relativi, la loro crescita rispetto all’anno precedente è stata superiore all’11%.

Donne d’impresa a quota 1,2 milioni

L’imprenditoria femminile si conferma un fenomeno in espansione. Alla fine del 2007 erano oltre 1,2 milioni, grazie ad una vitalità nettamente superiore (praticamente doppia) rispetto a quella media nazionale.

Immigrati: 17mila imprese in più nel 2007 - 9,2% l’apporto al Pil nazionale

Anche nel 2007 si è avuto conferma dell’eccezionale vitalità dell’imprenditoria immigrata: sono state 37.531 le imprese individuali aperte da persone nate al di fuori dei confini dell’Unione Europea. Rispetto all’anno precedente, il totale delle imprese individuali gestite da titolari immigrati da Paesi non appartenenti all’UE è così aumentato di 16.654 unità, raggiungendo il valore di 225.408 unità, l’8% in più rispetto al dato di fine 2006.

Il ruolo degli immigrati nell’economia del nostro Paese è confermato dall’apporto dato alla creazione di valore aggiunto. Secondo le stime elaborate dal Centro Studi Unioncamere e dall’Istituto Guglielmo Tagliacarne, tale apporto è stato, nel 2006, pari al 9,2% a livello nazionale (il calcolo del valore aggiunto derivante dalle attività svolte dagli occupati stranieri per settore, riferito all’anno 2006 e coerente con le stime di contabilità nazionale Istat e con i conti pubblicati dall’Istituto Guglielmo Tagliacarne, si è basato su una ricostruzione dell’occupazione interna straniera per settore/ter-ritorio, e comprende anche la componente irregolare) - era dell’8,8% nel 2005 - ma supera l’11% nelle principali regioni d’inserimento: Lombardia, Veneto ed Emilia Romagna, cui si affianca quest’anno l’Umbria.

Amministratori d’impresa: i manager anziani “rubano” spazio ai giovani

L’analisi per età riferita alla fine del 2007 dell’universo delle cariche di amministrazione dell’impresa (presidente di consiglio di amministrazione, amministratore delegato, consigliere delegato e amministratore unico) evidenzia una maggiore presenza di tali figure nella fascia di età compresa fra 30 e 49 anni (quasi 457mila cariche, pari al 46,5% di tutte le cariche di indirizzo e governo). La seconda fascia più popolata è quella fra 50 e 69 anni (oltre 380mila cariche, il 38,8% del totale), seguono gli over 70 (poco più di 96mila cariche) mentre solo 48mila cariche (il 4,9% di tutte le posizioni di governo qui analizzate) corrispondono a persone di età inferiore ai 30 anni.

Nei cinque anni considerati, il totale delle cariche “con poteri” delle imprese è cresciuto numericamente del 24%, a testimonianza della forte dinamica della natalità delle imprese costituite in forma societaria. Questa crescita, tuttavia, è il frutto di una dinamica che ha visto ridursi dell’8% il numero di cariche ricoperte da giovani con meno di 30 anni di età, aumentare in media del 25% le cariche dagli appartenenti alle classi intermedie ed “esplodere” di quasi il 50% le posizioni occupate da amministratori over 70.

{kind=link}

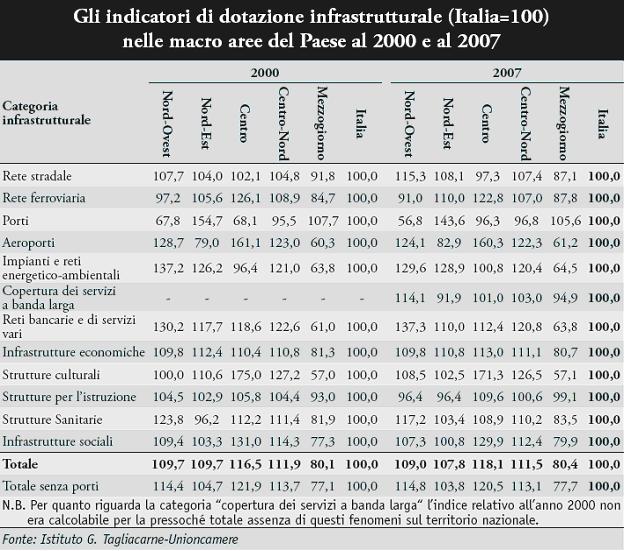

Infrastrutture: un confronto a livello territoriale tra il 2000 e il 2007

L’analisi dell’indice della dotazione infrastrutturale mostra come il divario fra Centro-Nord e Sud si mantenga piuttosto marcato, anche se nel tempo si registra una minima ripresa dell’area meridionale del Paese. Se infatti, nel 2000, la dotazione complessiva delle infrastrutture del Centro-Nord era dell’11,9% superiore rispetto alla media nazionale contro un -19,9% del Mezzogiorno, nel 2007 il Centro-Nord ha evidenziato un +11,5%, mentre il Mezzogiorno ha registrato un –19,6% rispetto alla media nazionale.

Questo, sia pure modestissimo, recupero deriva essenzialmente da quelle che possono essere considerate infrastrutture di tipo sociale. Nell’arco temporale considerato, il numero indice di questo tipo di infrastrutture scende infatti nel Centro-Nord da 114,3 a 112,4, mentre nel Mezzogiorno sale da 77,3 a 79,9. Di andamento opposto è invece la situazione delle infrastrutture economiche, con il Centro-Nord che sale da 110,8 a 111,1 e il Mezzogiorno che di converso scende da 81,3 a 80,7, soprattutto a causa di una diminuzione particolarmente rilevante delle strutture per le telecomunicazioni (che passano da 100 a 94,9) e, sia pure in tono minore, nella rete stradale (scese da 91,8 a 87,1).

In aumento invece la dotazione di tutte le altre infrastrutture economiche, ad eccezione dei porti (che rimangono comunque l’unica categoria in cui il Sud prevale anche soprattutto per la migliore collocazione geografica). Da questo punto di vista è particolarmente confortante il dato delle infrastrutture ferroviarie (da 84,7 ad 87,8), effetto molto probabilmente dovuto all’introduzione, nel periodo considerato, del collegamento ad Alta Velocità fra le stazioni di Roma Termini e Napoli Centrale.

Per quanto concerne le infrastrutture di tipo sociale si evidenzia il netto recupero delle strutture per l’istruzione oramai molto prossime alla parità con il Centro Nord (0,9 punti percentuali in meno rispetto alla media nazionale, contro i 7 dell’inizio del decennio) e qualche segnale di ripresa per quanto riguarda la sanità. Permane invece nettissimo il divario rispetto alle strutture culturali.

- Figura 2 – Gli indicatori di dotazione infrastrutturale nelle macro aree del Paese al 2000 e al 2007

{kind=link}

Per informazioni: www.unioncamere.it

{kind=link}