03. Inflazione, consumi, redditi e salari

Alimentari ed energia erodono il potere d’acquisto delle famiglie

Negli ultimi dodici mesi l’inflazione ha mostrato una forte accelerazione. Il repentino cambiamento di intonazione si è avuto nei mesi estivi dello scorso anno: dal settembre del 2007 al momento in cui scriviamo l’inflazione è pressoché raddoppiata, sostenuta in larga parte dagli aumenti dei generi alimentari e dei carburanti.

Il quadro dei prossimi mesi non è confortante. Le tensioni sul mercato alimentare paiono destinate a durare. Le quotazioni del grano duro hanno confermato i massimi già raggiunti nella seconda metà del 2007 e le altre filiere alimentari, oltre a quelle dei derivati dei cereali, stanno manifestando tensioni dai derivati del latte, agli oli e grassi, alle carni di pollo, sino alle conserve (tonno in olio d’oliva, pomodori, ecc).

Quello che era inizialmente un episodio inflazionistico confinato ad alcune specifiche merceologiche sta conoscendo un momento di contagio con rincari sia lungo le singole filiere, dal mais all’olio, dalla farina alla pasta, dal latte ai formaggi, che sulle altre filiere, a causa della necessità delle distribuzione commerciale di compensare gli aumenti sui singoli prodotti e equilibrare i prezzi relativi, secondo la logica tipica di un pricing sull’assortimento.

Nel mercato dei beni non alimentari il cammino del 2008 si annuncia in graduale accelerazione. Per quest’anno la componente interna del costo del lavoro rimarrà ancora moderata. Gli esiti più evidenti in termini di costi unitari del lavoro e di pressioni sui margini e sui prezzi dell’output sono da attendersi nel prossimo anno. Per il 2009 si mantiene uno scenario di stagnazione della produttività e si apre il rischio di un possibile travaso della maggiore inflazione corrente sui redditi da lavoro futuri.

Per i servizi si confermano andamenti moderati in virtù, soprattutto, dei recuperi di produttività e di un accresciuto livello di concorrenza in molti mercati, dai voli aerei, ai servizi finanziari, a quelli di alloggio, ma il venire meno degli effetti dei provvedimenti amministrativi del 2007 comporta di per sé una risalita dai minimi storici e un ritorno dell’inflazione di comparto sopra al 2,5% già dai prossimi mesi.

Sul versante delle tariffe ci si aspetta un rincaro tenendo conto che quelle dell’energia elettrica e del gas devono ancora incorporare l’aumento delle quotazioni del petrolio. In aumento il costo dei rifiuti, dei trasporti pubblici locali, dell'acqua.

Con queste premesse tassi di inflazione superiori al 3% sono destinati a persistere almeno sino alla fine della prossima estate. La previsione di inflazione per la media del 2008 si attesta dunque al 3% e, nell’eventualità che il petrolio dovesse confermare gli attuali livelli, gli effetti d’impatto indiretto dello shock potrebbero arrivare a compimento, si prospetta un percorso in salita anche per l’anno 2009.

Bisogna poi ricordare che il rincaro del greggio sta mettendo già a dura prova i bilanci familiari: l’inflazione viaggia in questi mesi ben al di sopra della dinamica dei salari nominali. L’evidenza di una inflazione che accelera e il conseguente arretramento del potere d’acquisto, soprattutto se protratta nel tempo, può condizionare le aspettative circa l’inflazione futura e per questa via indurre i lavoratori a tentare di incorporare, nelle prossime tornate contrattuali, sia il recupero della maggiore inflazione passata che la maggiore inflazione attesa per il futuro.

Di certo di questo passo le rivendicazioni salariali si incamminano in un percorso di difficile ricomposizione e vi è il rischio concreto che si ripresentino sintomi di avvio di una “spirale prezzi/salari”, laddove le maggiori rivendicazioni salariali di oggi alimentano i prezzi più elevati domani.

Ma una compressione ulteriore del potere d’acquisto delle famiglie, già compromesso dai rincari dei generi alimentari, in un contesto di clima di fiducia in calo, con possibili rialzi all’orizzonte dei tassi e notizie non confortanti su una prossima recessione americana, appaiono un mix di difficile somministrazione.

Alla ricomposizione di questo quadro può non essere così sbagliato immaginare aiuti provenienti da una riduzione della pressione fiscale, che consenta di compensare almeno una parte della perdita di potere d’acquisto, quella originata dai rincari degli alimentari e ridare fiato ai consumi, in una fase ciclica che si prospetta non facile.

L’evoluzione delle tariffe dei servizi di pubblica utilità in Italia

In Italia, nel periodo compreso tra il 1998 e il 2007 – cioè dalla fase iniziale del processo di industrializzazione delle local utilities ad oggi – le tariffe pagate dalle famiglie per i principali servizi di pubblica utilità (gas, elettricità, acqua, rifiuti, trasporti urbani, ecc.) si sono accresciute in media del 40,4%, a fronte di un incremento dell’indice dei prezzi al consumo per l’intera collettività nazionale del 22,2%.

Per la precisione, hanno segnato un aumento di gran lunga superiore al tasso d’inflazione la tariffa dei rifiuti (+49,6%), quella dell’acqua potabile (+44,6%) e quella del gas naturale (+37,8%); mentre leggermente più moderati sono risultati i rincari dei trasporti urbani (+30,4%) e della bolletta elettrica (+28,7%).

{kind=link}

Nel confronto europeo i dati italiani non sempre sono confrontabili per via di una serie di fattori tra cui: i livelli più elevati in partenza, le tariffe "sussidiate" di alcuni servizi come il trasporto urbano, le tariffe praticate dalle amministrazioni locali - come per la gestione dei rifiuti - la partecipazione privata dei capitali delle società di gestione. Questo, sommato al ristagno del potere di acquisto dei redditi da lavoro e da pensioni, dà come risultato una forte riduzione del potere d'acquisto delle famiglie, specie quelle più numerose e quelle nel Mezzogiorno, aggravate dalla mancata applicazione di agevolazioni tariffarie e sgravi in presenza di specifiche condizioni. A prescindere dalla dimensione delle utenze domestiche, in tale contesto è comunque interessante mettere in evidenza due punti:

- i disagi che vivono le famiglie italiane: il 9,3% incontra notevoli difficoltà a saldare le bollette con regolarità (il 15,2% nel Mezzogiorno) e il 10,4% delle stesse non può permettersi di riscaldare adeguatamente la propria abitazione (il 20,9% nel Mezzogiorno);

- nel 2007 la spesa totale dei consumatori per i principali servizi di pubblica utilità è aumentata del 52,7% rispetto al 1998 (anno che coin¬cide grosso modo con la fase iniziale del processo di riforma delle local utilities), raggiungendo la ragguardevole cifra di 41.772 milioni di euro, aumenti solo in minima parte ascrivibile alla maggiore domanda da parte degli utenti.

I differenziali di consumo per tipologia di famiglia

Considerando sia la spesa delle famiglie residenti, sia quella dei turisti, l’incremento annuo dei consumi per il 2007 si è dimostrato stagnante in linea con l’anno precedente (+1,3%, contro il +1,2% del 2006). Con riferimento agli acquisti di beni di largo consumo (alimentari e non alimentari), il Centro Studi Unioncamere ha rielaborato i dati forniti dal panel ACNIELSEN con cui è possibile valutare l’andamento dei consumi non solo a livello territoriale (macro-ripartizioni) ma anche per tipologia familiare e fonte d’acquisto. Tali elaborazioni confermano l’entità dell’incremento della spesa tra il 2006 e il 2007, con una variazione del +1,2% trainata soprattutto dalle regioni dell’Italia centrale (+2,8%). In sensibile flessione è il dato aggregato relativo alle famiglie meridionali (-1,4%), mentre il Nord si colloca poco al di sopra della media nazionale.

Dall’analisi emerge che:

- rispecchiano le tendenze generali le famiglie con bambini non oltre i 17 anni (maturing families) e quelle con solo bambini grandi, tra 11 e 17 anni (established families);

- sono in crescita la spesa dei singles in età lavorativa, delle coppie giovani senza figli o con figli molto piccoli (pre-families e new families);

- sono in crescita in misura più contenuta le spese delle famiglie più anziane senza figli o con figli maggiorenni (older couples), in grado quindi di generare anch’essi reddito;

- segnali di disagio provengono invece dai single pensionati (il valore degli acquisti totali cresce di appena lo 0,4% tra il 2006 e il 2007, con un +1,6% per i generi alimen¬tari) e, soprattutto, dalle famiglie con a capo una persona di età compresa tra i 35 e i 54 (families) - in molti casi con figli maggiorenni ma non ancora percettori di reddito - per le quali finanche i consumi food segnano una decisa flessione (-2,9%, contribuendo quindi al -3,9% complessivo).

L’impoverimento delle fasce sociali più deboli

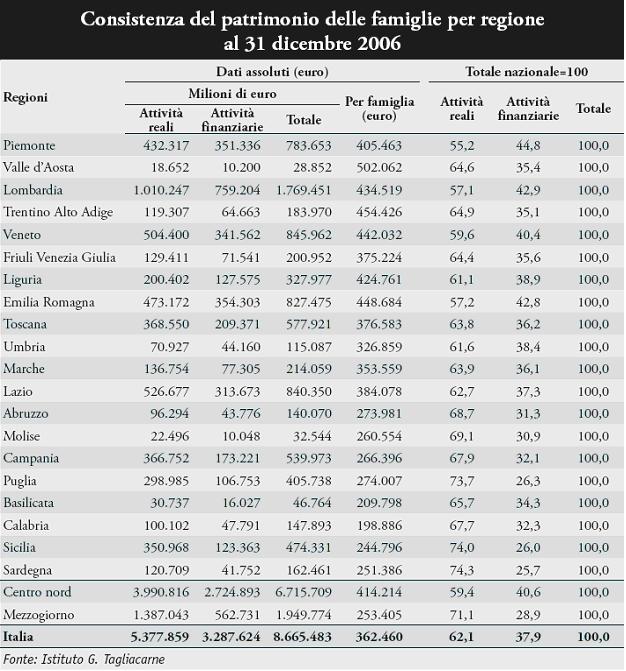

Un importante dettaglio circa il livello di benessere della collettività può essere fornito dalle valutazioni del patrimonio delle famiglie che l’Istituto Tagliacarne ha effettuato a livello provinciale per gli anni dal 2004 al 2006, distinguen¬do il relativo totale in due categorie: attività reali (abitazioni, comprese quelle secondarie, e terreni agricoli, esclusi quelli edificabili); attività finanziarie (depositi, valori mobiliari e riserve, com¬prese le riserve tecniche di assicurazione e i fondi pensione).

Su un valore complessivo del patrimonio familiare che nell’anno 2006 è stato stimato pari a 8.665,5 miliardi di euro, la quota di pertinenza delle regioni del Centro-Nord ha sfiorato il 77,5% mentre alle regioni del Mezzogiorno è spettato il rimanente 22,5%. E mentre al valore totale registrato dal Centro-Nord (6.715,7 miliardi di euro), le attività reali – principalmente costituite dalle abitazioni – hanno contribuito soltanto con il 59,4%, contro il 71,1% del Mezzogiorno, sono le attività finanziarie (con un contributo del 40,6%) a distaccare il Centro-Nord dall’altra ripartizione, dove si raggiunge soltanto il 28,9%.

{kind=link}

Da qui la tendenza registrata dei meridionali a privilegiare gli impieghi meno aleatori del risparmio, rappresentati principalmente dalle abitazioni, rispetto ai più rischiosi investimenti in strumenti finanziari, confermato anche dall'aumento dei finanziamenti a medio lungo termine per acquisto delle abitazioni contratti con le banche.

In tutte le regioni del Nord – con la sola eccezione del Friuli-Venezia-Giulia – la ricchezza media per famiglia è risultata superiore ai 400 mila euro, con un picco di 502 mila in Lombardia; nelle regioni del Centro ci si è collocati attorno ai 350 mila euro e in quelle del Sud-Isole (con un valore medio di poco più di 253 mila euro) si è oscillati tra il massimo di 274 mila spettante alla Puglia e il minimo di 199 mila della Calabria. Se poi si considerano congiuntamente la dimensione fisica delle famiglie e il livello economico del territorio di residenza, le differenze si ampliano ulteriormente, metten¬do in rilievo le notevoli disuguaglianze che, da tali punti di vista, esistono nel nostro Paese.

Bastano due rapporti tra i dati del Mezzogiorno e quelli del Nord-Ovest per dare un’idea dell’estensione del fenomeno:

- da una parte, si vede come il reddito medio per famiglia nelle regioni del Mezzogiorno (32.481 euro) risulti del 28,4% inferiore a quello delle regioni nord-occidentali;

- dall’altra, con riferi¬mento allo stesso gruppo di famiglie numerose, il reddito delle famiglie residenti nel Mezzogiorno (38.458 euro) diverge di un più corposo 38,1% rispetto a quello delle famiglie che risiedono nel Nord-Ovest (62.110 euro).

{kind=link}

Per informazioni: www.unioncamere.it

{kind=link}