Clima economico e consumi - aprile 2008

Le principali evidenze dell’Osservatorio

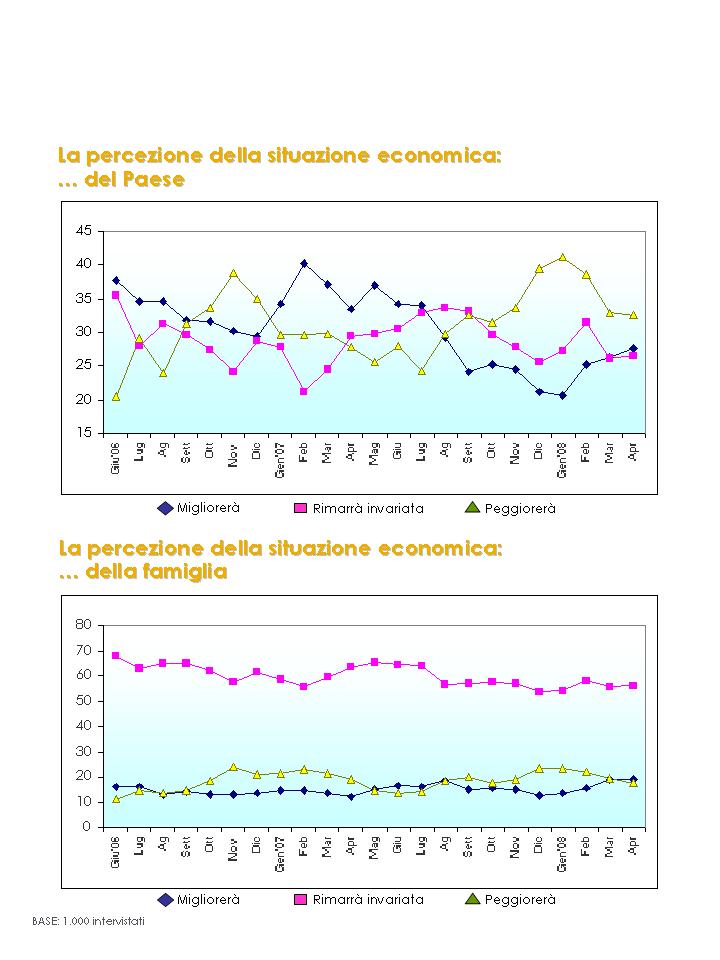

Le percezioni rispetto alle prospettive del Paese continuano ad apparire piuttosto pessimistiche (prevale la percentuale di “peggiorerà”), mentre stabile e comunque votata al “rimarrà invariata” è l’idea della propria situazione familiare.

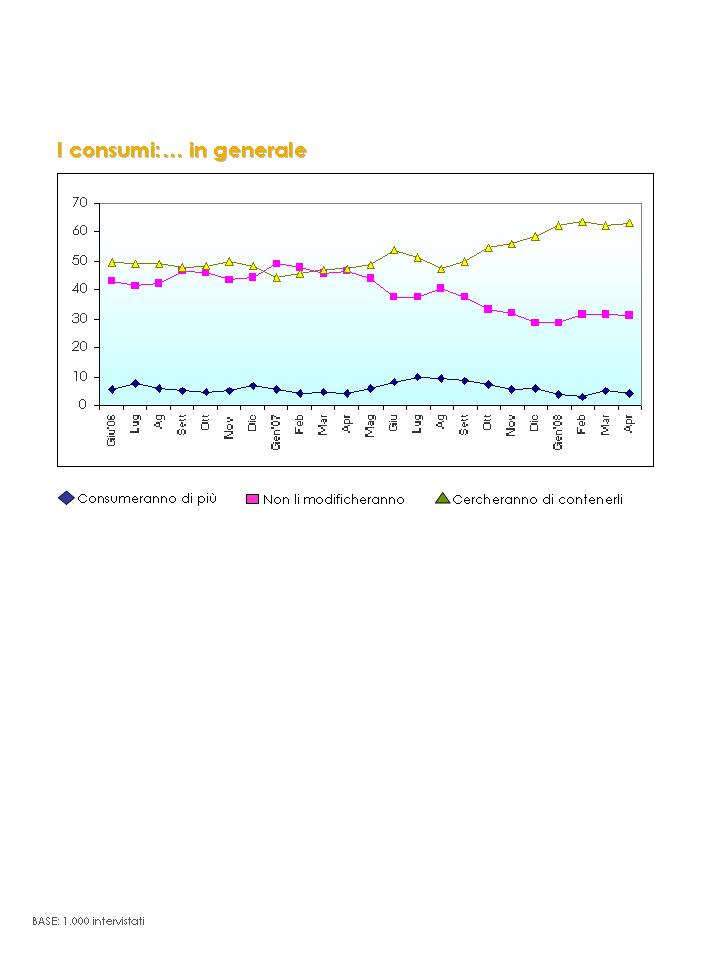

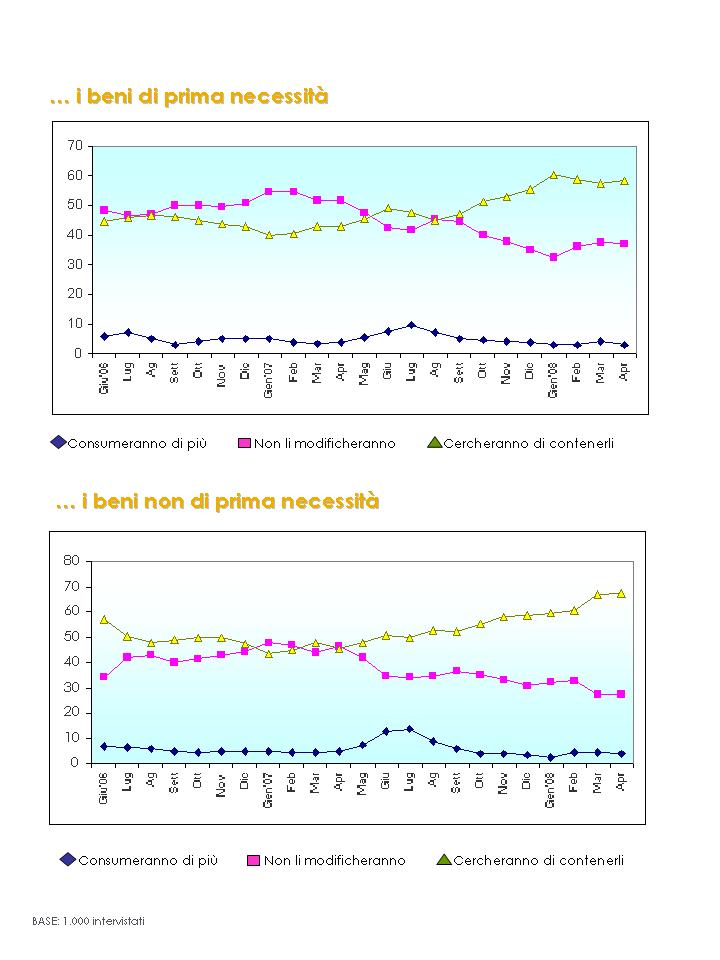

I consumi sono indirizzati al contenimento, in particolare quelli per i beni non di prima necessità, se non per alcuni gruppi sociali più consumistici.

I dati di questa ultima rilevazione non sembrano aggiungere nulla di nuovo rispetto al quadro delineato nei mesi scorsi. È un quadro piuttosto asfittico quello che l’indagine continua a presentare.

In particolare, a partire dai mesi di maggio e giugno del 2007, si è assistito ad una sempre maggior propensione a contenere i consumi a scapito della tendenza a non modificarli, mentre si è sempre mantenuta su valori piuttosto bassi la percentuale di coloro che intendono consumare di più.

- Figura 1 – La percezione della situazione economica: del Paese e della famiglia

- Figura 2 – I consumi in generale

- Figura 3 – I beni di prima necessità e i beni non di prima necessità

{kind=link}

{kind=link}

{kind=link}

La situazione economico-finanziaria

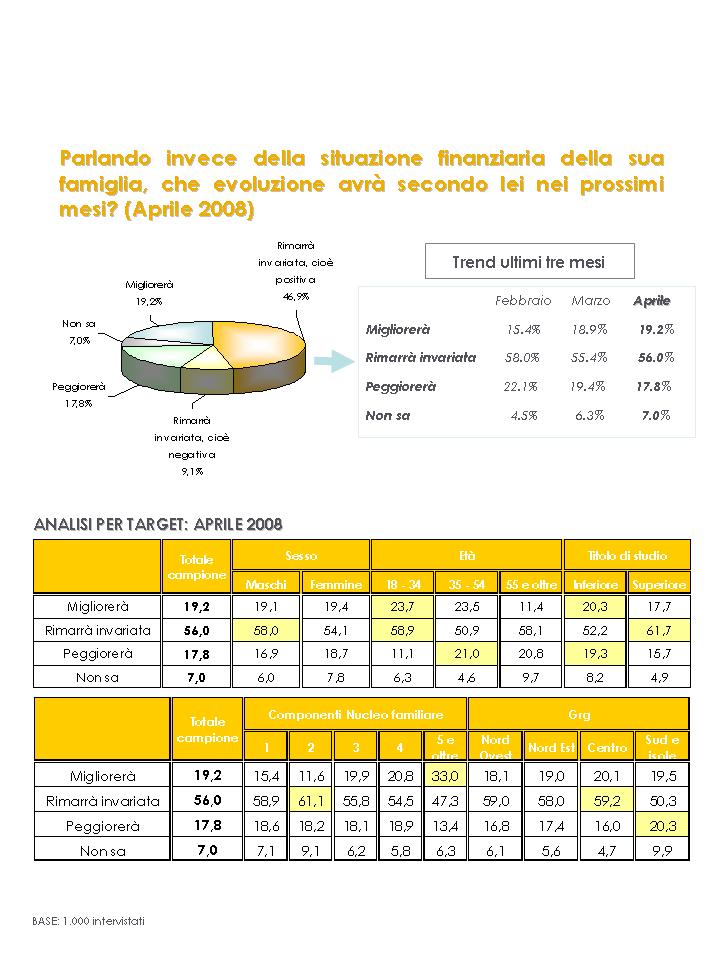

La rilevazione di aprile evidenzia come unico dato degno di nota quello relativo al leggero incremento della percentuale di coloro che indicano che la situazione economico-finanziaria del Paese migliorerà. I gruppi sociali in generale ritenuti più consumistici continuano a presentare un atteggiamento di posizionamento sulla curva di “indifferenza” della percezione dell’invariabilità della situazione economico-finanziaria del Paese.

Sono più stabili e maggiormente volte all’ottimismo le percezioni relative alle prospettive della famiglia.

- Figura 4 – Evoluzione della situazione economica del Paese

- Figura 5 – Evoluzione della situazione finanziaria della famiglia

{kind=link}

{kind=link}

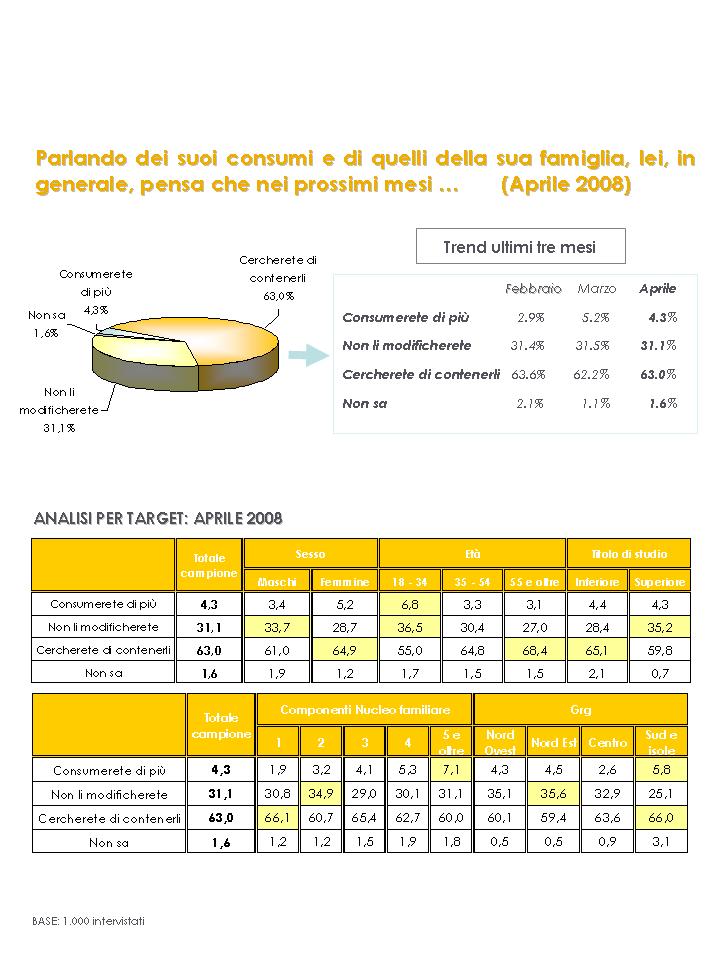

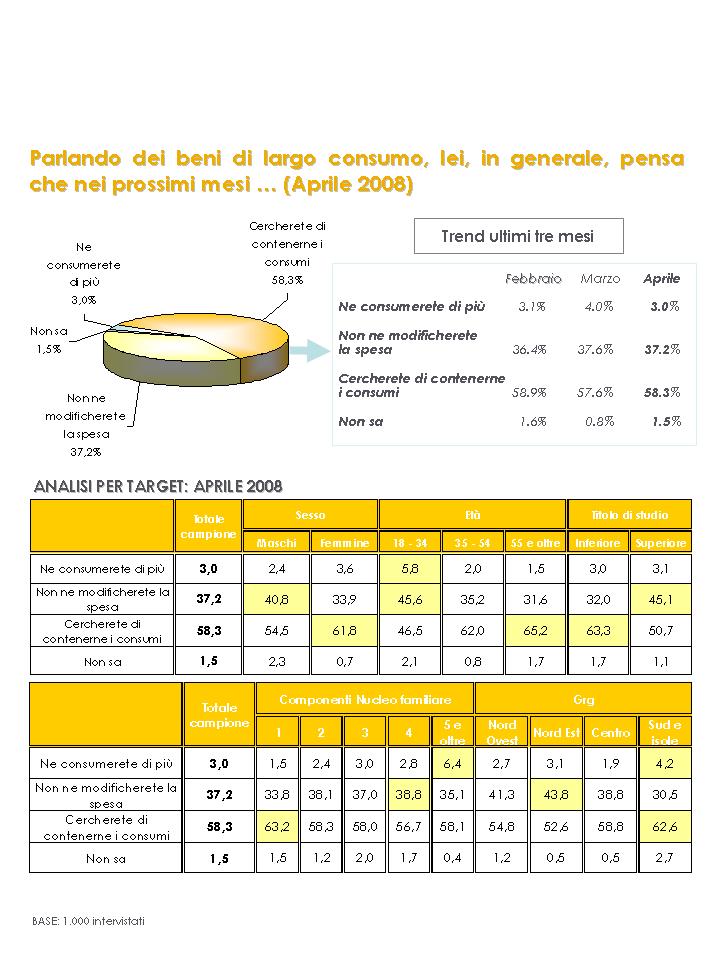

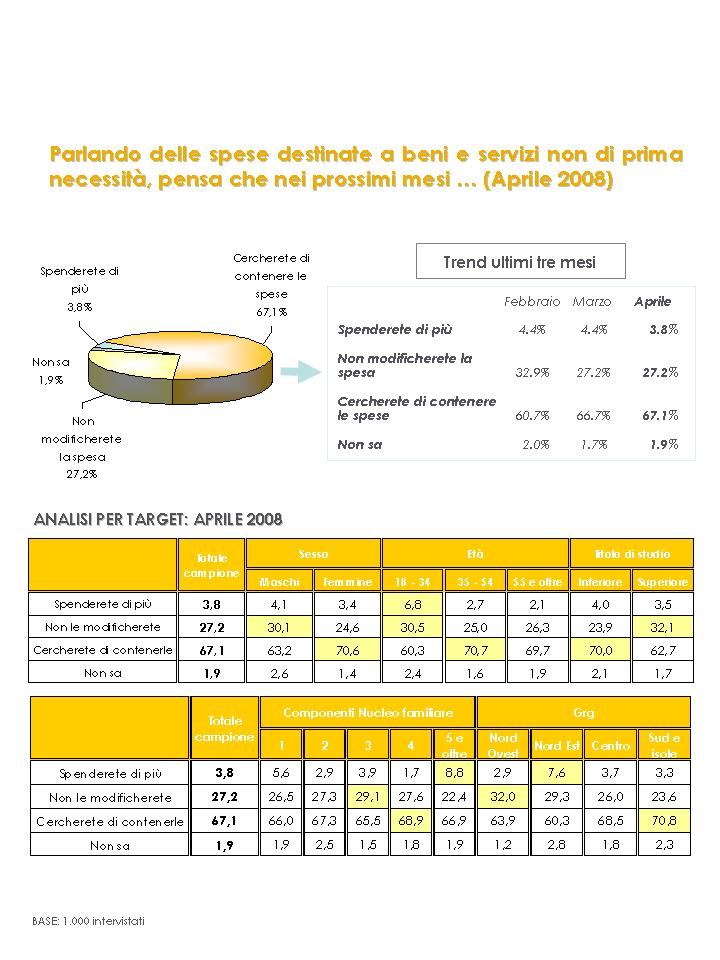

I consumi

Nulla di nuovo anche rispetto ai consumi. Si contrae, rispetto al mese scorso, la percentuale di coloro che dichiarano che li aumenteranno in generale, e ciò si rileva sia per i beni di largo consumo sia per quelli non di prima necessità. Permane, in generale, una netta prevalenza per il contenimento dei consumi su tutti i fronti. Una nota di ottimismo viene dai più giovani che tendono a mostrare una certa predisposizione all’incremento dei consumi, soprattutto per i beni non di prima necessità.

- Figura 6 – Evoluzione dei consumi in generale e della famiglia

- Figura 7 – Previsioni di acquisto di beni di largo consumo

- Figura 8 – Previsioni di acquisto di beni e servizi non di prima necessità

{kind=link}

{kind=link}

{kind=link}

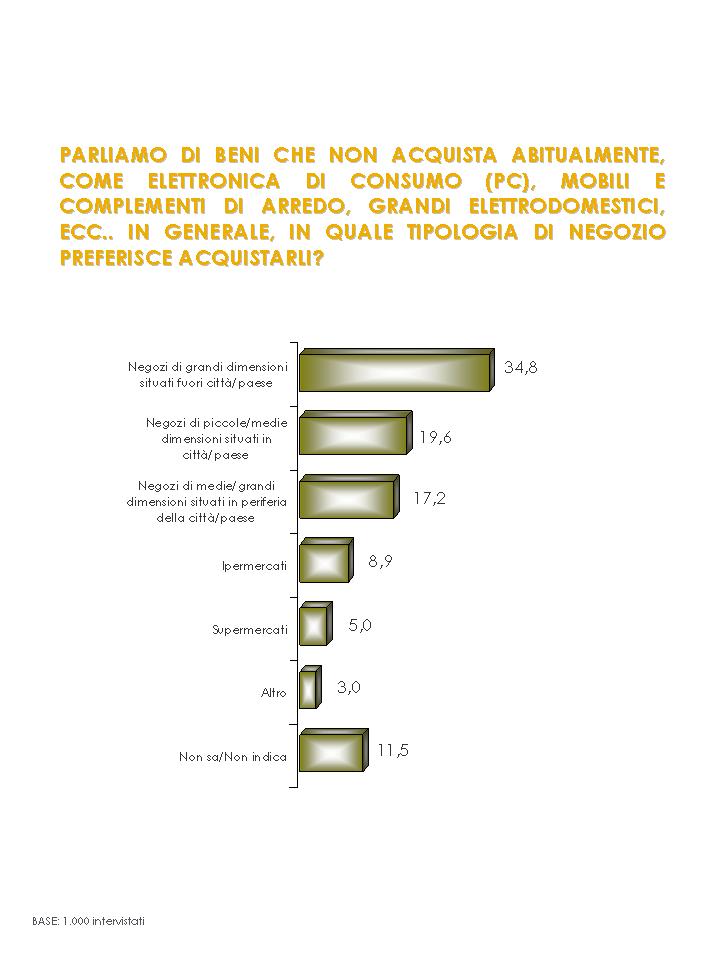

Il punto di vendita ideale per l’acquisto di beni non di prima necessità

Per i beni come elettronica di consumo, mobili, complementi d’arredo, ecc., gli intervistati sembrano preferire negozi di grandi dimensioni situati fuori città/paese (34,8%), seguiti da quelli di piccole/medie dimensioni situati in città (19,6%) e quindi da quelli di medie/grandi dimensioni situati in periferia (17,2%).

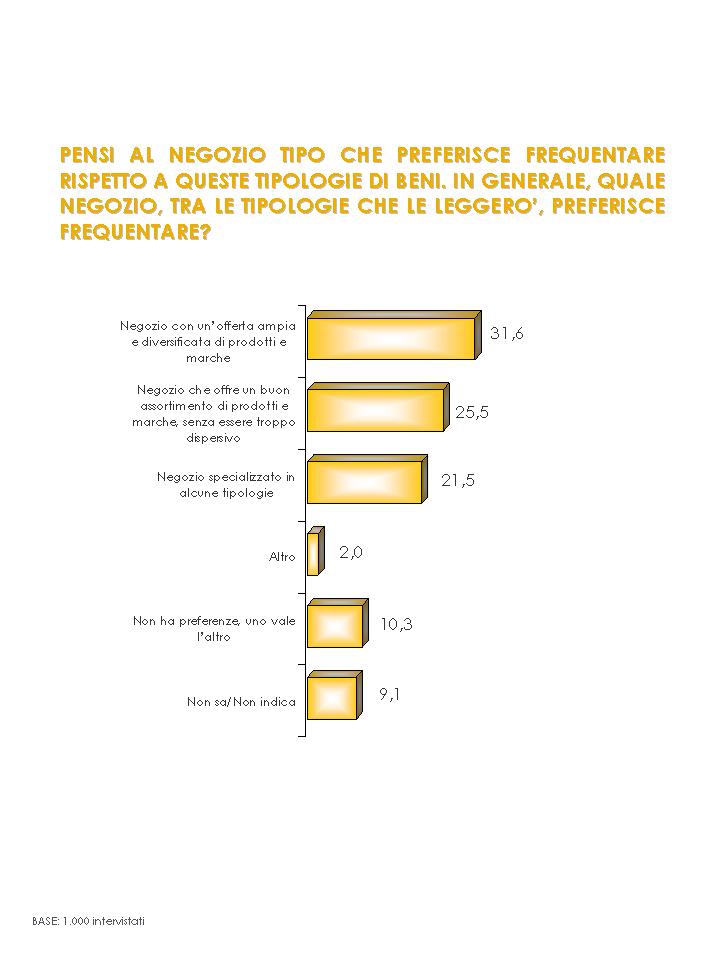

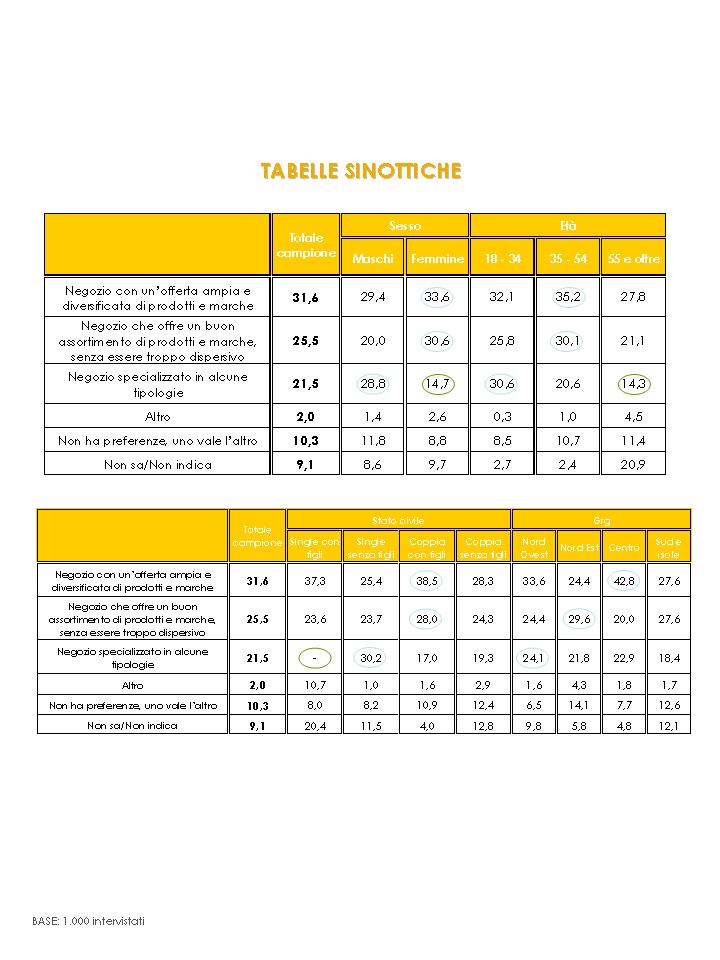

La grande dimensione e l’ubicazione esterna sembrano essere le variabili preferite nella scelta di un negozio in cui si vendono questi prodotti. Le preferenze sembrano variare a seconda del target: i negozi di grandi dimensioni sembrano essere preferiti dai maschi (40,7%), dai giovani di 18-34 anni (41,6%), dai 35-54enni (44,5%) e dalle coppie con figli (42,9%). I negozi di piccole/medie dimensioni in città risultano essere preferiti delle donne (23,9%) e dagli ultracinquantacinquenni (25,1%).

In generale, è il negozio con un’offerta ampia e diversificata di prodotti e marche a riscuotere i maggiori consensi (31,6%): è particolarmente interessante per gli intervistati della fascia 35-54 anni (35,2%), per le coppie con figli (38,5%), per i residenti al Centro (42,8%).

- Figura 9 – Preferenze di dimensioni e ubicazione del negozio per acquisti non abituali (elettronica di consumo, mobili, elettrodomestici)

- Figura 10 – Preferenze di dimensioni e ubicazione del negozio per acquisti non abituali - Tabelle sinottiche

- Figura 11 – Preferenza di offerta del negozio per acquisti non abituali (elettronica di consumo, mobili, elettrodomestici)

- Figura 12 – Preferenza di offerta del negozio per acquisti non abituali - Tabelle sinottiche

{kind=link}

{kind=link}

{kind=link}

{kind=link}

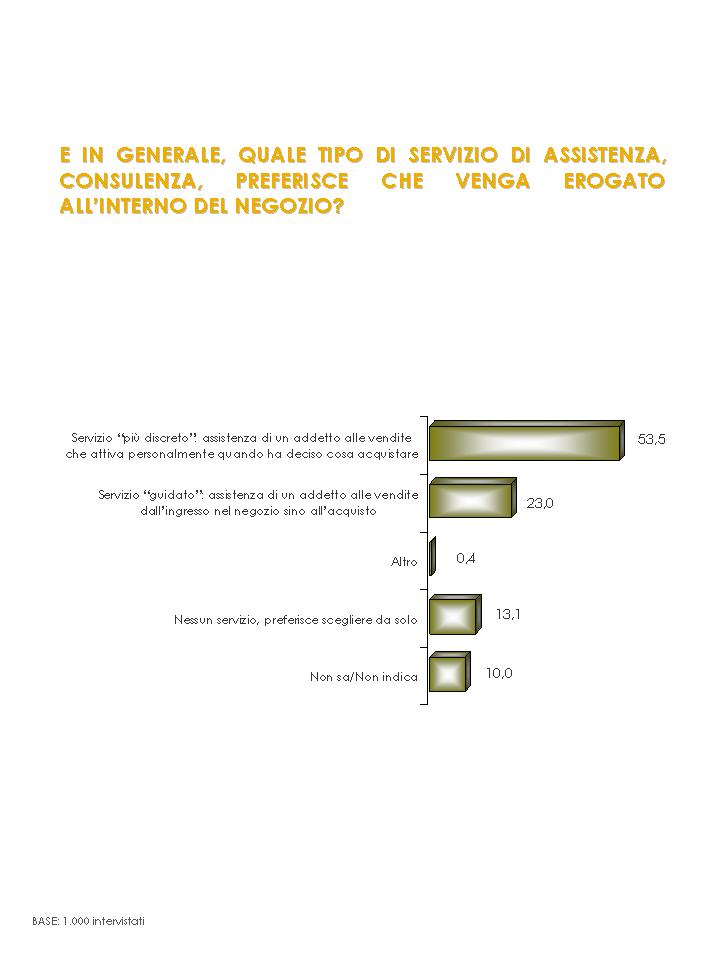

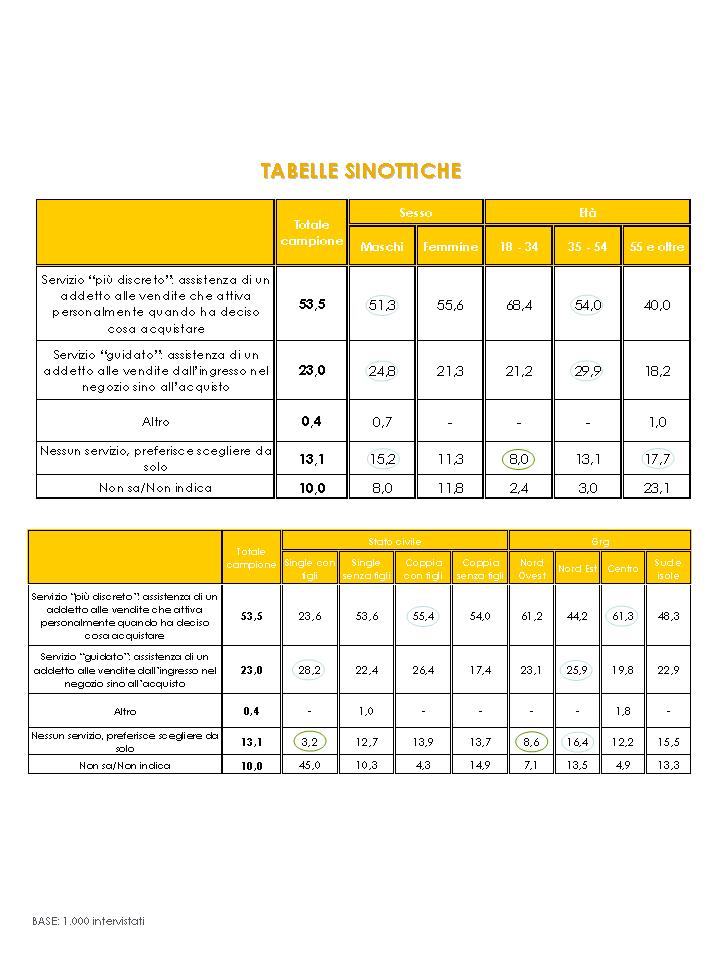

Per quanto riguarda il servizio erogato, un intervistato su due preferisce un servizio più discreto, ovvero un addetto alle vendite che attiva personalmente quando ha deciso cosa acquistare (53,5%).

Una maggior “assistenza” rispetto al dato del totale campione viene richiesta dai 35-54enni (29,9%), dai single con figli (28,2%), dai residenti al Nord Est (25,9%).

- Figura 13 – Preferenza tipo servizio erogato in negozio

- Figura 14 – Preferenza tipo servizio erogato in negozio - Tabelle sinottiche

{kind=link}

{kind=link}

L’identikit del punto di vendita ideale, dedicato alle tipologie di beni di cui abbiamo parlato, è quindi di un negozio di grandi dimensioni, situato all’esterno della città/paese, con un’offerta ampia e diversificata in termini di prodotti e di marche e con un servizio di assistenza alle vendite discreto.

L’Osservatorio Dinamiche intende analizzare, in maniera continuativa, la percezione degli italiani relativamente ad una serie di aspetti di primo piano: la situazione economico-finanziaria del Paese e della propria famiglia, l’atteggiamento verso i consumi e verso alcune categorie di beni, sia di largo consumo sia voluttuari.

La chiave di lettura dei dati è duplice, e cioè sia in assoluto, rispetto alla rilevazione del mese, sia a confronto con la serie storica, cioè a partire da giugno 2006.

In questa indagine si sono approfondite le preferenze degli italiani rispetto ai canali di vendita dove acquistare prodotti durevoli ed al tipo di assistenza desiderata.

Gli obiettivi dell’Osservatorio vengono perseguiti intervistando mensilmente un campione di 1.000 individui, rappresentativi della popolazione italiana maggiorenne in base alle variabili del genere, età, grande ripartizione territoriale e ampiezza centri, tramite metodologia CATI (Computer Assisted Telephone Interview). Il field di ricerca, i cui risultati sono presentati in queste pagine, è stato effettuato nei giorni compresi tra il 2 ed il 4 aprile 2008.

A cura di Dinamiche

{kind=link}