La dematerializzazione dei documenti guarda oltre la fatturazione

Nonostante siano già stati ampiamente dimostrati i vantaggi, ad oggi soltanto l’8% delle imprese italiane ha posto in essere progetti di fatturazione elettronica e di dematerializzazione dei documenti. Un mancato decollo che non soltanto non consente loro di godere dei risparmi che ne deriverebbero in termini di minori spazi destinati alla conservazione, minor impiego di materiali di consumo, più rapida e agevole accessibilità ai documenti, abbattimento delle discrepanze. Ma comporta addirittura dei rischi per le imprese italiane. Perché la dematerializzazione, oggi facoltativa, domani potrebbe diventare obbligatoria per l’evoluzione del quadro normativo nazionale e/o comunitario. E potrebbe coglierle impreparate, costringendole a un passaggio precipitato, invece che pianificato, dal cartaceo al digitale.

È quanto emerge, in estrema sintesi, dalla presentazione, il 19 maggio scorso a Milano, dei risultati del quinto Osservatorio Fatturazione Elettronica e Dematerializzazione (Ofed), il programma di studio promosso dalla School of Management del Politecnico di Milano, con il supporto, fra gli altri stakeholder, di Indicod-Ecr.

Il presidente dell’istituto di formazione milanese, Umberto Bertelè, che ha coordinato il convegno e la tavola rotonda dal titolo «Oltre la fattura», ha subito dato la parola ad Alessandro Perego, responsabile scientifico dell’Ofed, che ha sintetizzando i risultati dei cinque anni di ricerche dell’osservatorio, dalle quali emerge come la fatturazione elettronica in Italia sia tecnicamente e giuridicamente possibile, sia conveniente e lo diventi ancor di più se inserita in una logica sistemica. «Le tecnologie a supporto della dematerializzazione non mancano», ha evidenziato Perego, «e hanno costi abbordabili. La normativa italiana, poi, seppure vada in alcuni punti ancora migliorata, già oggi consente di dematerializzare l’intero ciclo ordine-pagamento».

{kind=link}

I benefici economici della dematerializzazione

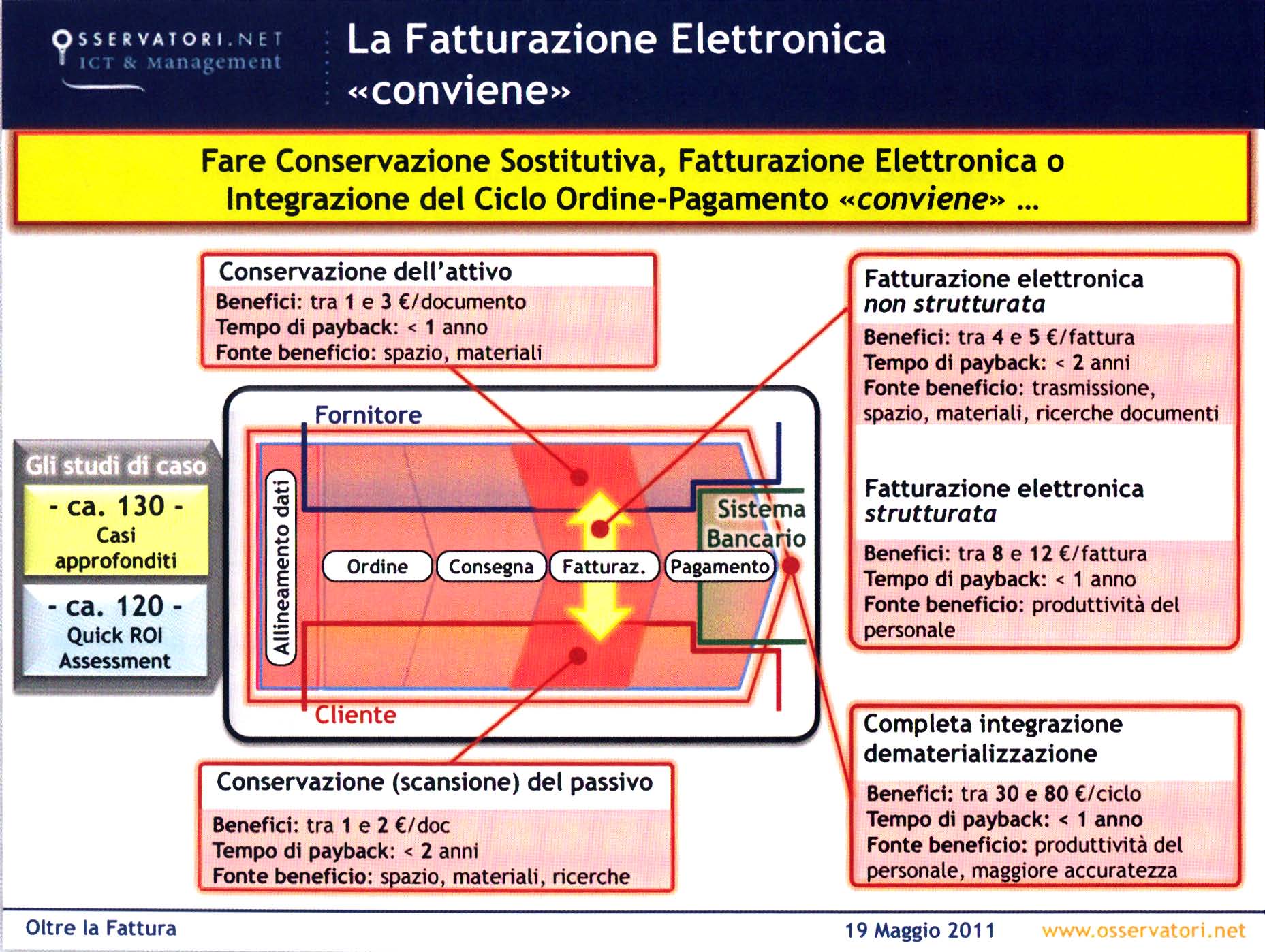

Come emerge dallo studio di 250 casi aziendali, dei quali 130 approfonditi e altri 120 più superficiali, la conservazione sostitutiva delle fatture attive e passive può generare risparmi da 1 a 3 euro a documento, la fatturazione elettronica non strutturata da 4 a 5 euro a documento, quella strutturata da 8 a 12 euro a documento e la dematerializzazione dell’intero processo ordine-pagamento da 30 a 80 euro a ciclo.

{kind=link}

«I benefici della fatturazione elettronica», ha proseguito Perego, «crescono in modo superadditivo con l’aumento del grado d’integrazione sia orizzontale, fra l’azienda e il sistema bancario, di fasi che vanno dall’allineamento delle anagrafiche all’archiviazione dell’estratto conto. Sia verticale fra partner commerciali che si scambiano e gestiscono in modo elettronico i dati e i documenti relativi e associati al ciclo dell’ordine».

Se oggi sono complessivamente circa 60 mila le aziende italiane che hanno una qualche esperienza di dematerializzazione e/o di gestione digitalizzata del ciclo ordine-pagamento, è indubbio che fattori determinanti all’implementazione futura più marcata e significativa delle logiche della dematerializzazione saranno sia interventi del legislatore nazionale ed europeo per semplificare e armonizzare la normativa, agevolando così anche lo scambio di documenti elettronici cross country; sia un maggior confronto fra filiere mature e agli esordi, perché queste ultime beneficino del know how delle prime; sia un più esteso coinvolgimento dei professionisti, commercialisti in primis, per diffondere la conoscenza e la consapevolezza della fattibilità e dei vantaggi della fatturazione elettronica e della dematerializzazione fra le Pmi e le microimprese; sia, infine, un maggior dialogo fra le aziende e i loro referenti nel mondo bancario.

Nel frattempo l’Ofed ha messo nuova carne al fuoco. Ha infatti avviato tre ulteriori aree di lavoro. La prima è tesa a individuare, oltre alle fatture. quali documenti contabili o processi di business è economicamente vantaggioso dematerializzare. La seconda è volta a valutare la financial value chain ossia quali benefici, in primis in termini d’accesso al credito a condizioni migliori e in tempi più rapidi, possono derivare alle aziende dal consentire alle banche d’accedere a un numero maggiore d’informazioni sulla loro attività. L’ultima, a verificare fino a che punto una eSupply chain collaboration, ovvero un maggior interscambio d’informazioni fra operatori della stessa filiera, possa ottimizzare una serie di processi aziendali come, per esempio, quelli di previsione della domanda o di pianificazione della produzione.

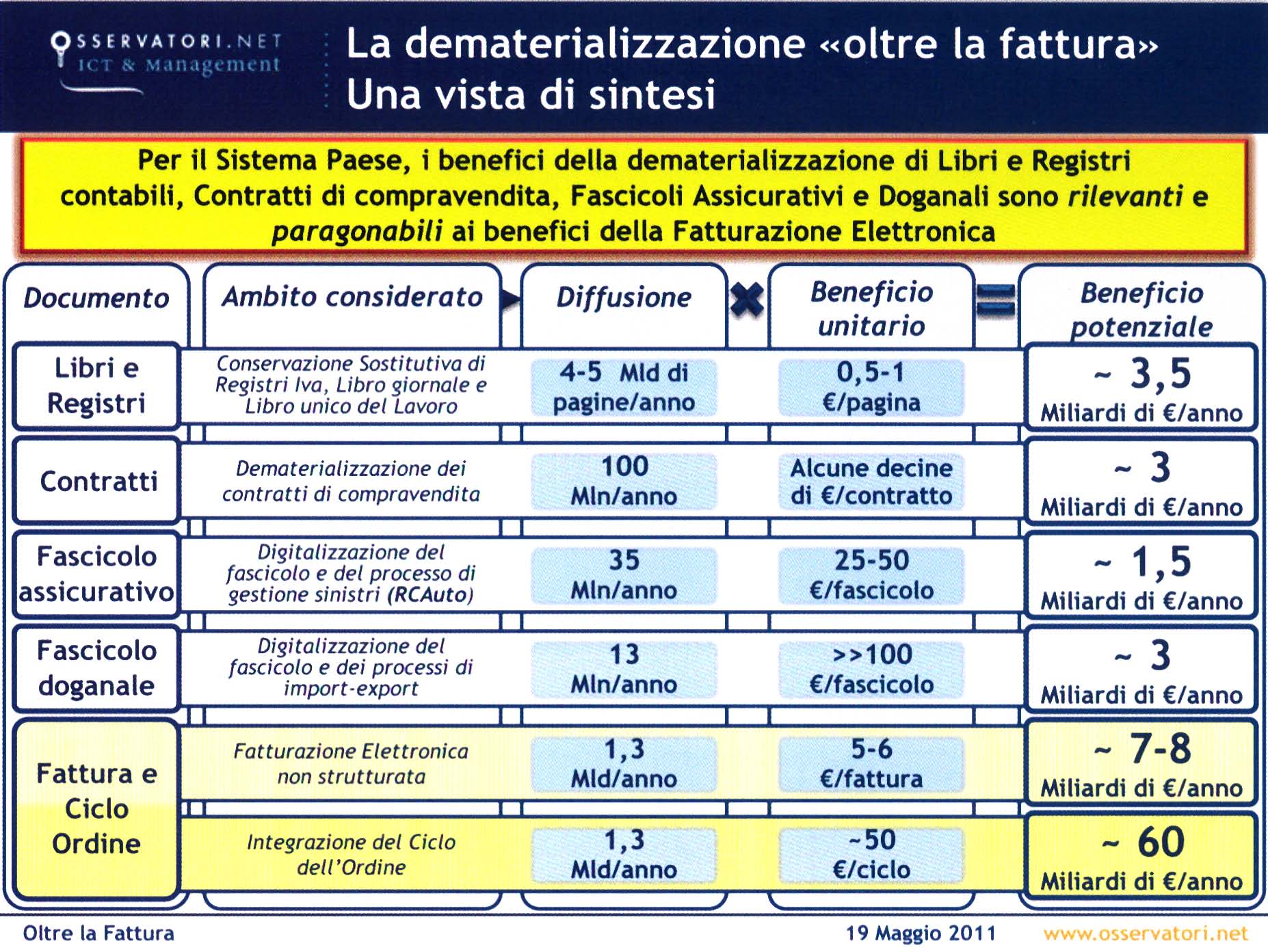

Quanto alla prima nuova area di lavoro, dalle più recenti verifiche dell’Ofed emerge che, fra i tantissimi documenti dematerializzabili, quelli la cui gestione e interscambio elettronico consentirebbero efficienze maggiori sono i libri e registri, i contratti, i fascicoli assicurativi e quelli doganali. «Si tratta», ha riferito Paolo Catti, responsabile di ricerca dell’Ofed, «di documenti che presentano cinque caratteristiche chiave: la prima è che hanno ciascuno molte pagine e ne generano in gran quantità. Inoltre hanno un elevato grado di dispersione nell’organizzazione aziendale (più punti di ricezione e di lavorazione), sono consultati di frequente, hanno un impatto sui processi d’interfaccia e infine presentano oneri o rischi di conservazione. Secondo nostre stime, attuare progetti di dematerializzazione oltre la fattura, porterebbe a 11 miliardi di euro di risparmi addizionali rispetto ai 7-8 miliardi derivanti dalla fatturazione elettronica non strutturata o ai 60 miliardi frutto della dematerializzazione dell’intero ciclo dell’ordine».

{kind=link}

Nell’area della financial value chain i servizi cui i 300 rappresentanti del mondo dell’imprenditoria interpellati dall’Ofed hanno espresso maggior interesse sono quelli che implicano nuovi modelli d’accesso al credito abilitati dalla messa a disposizione del fornitore-banca di documenti come le fatture o i documenti a monte nel ciclo dell’ordine.

In quella invece dell’eSupply chain collaboration, l’Ofed ha inteso capire quali sono le opportunità dell’estensione dei progetti di fatturazione elettronica all’interno di una filiera e se ci sono in Italia esempi d’adozione matura di questo tipo di collaborazione. Studiando 65 case history, i ricercatori hanno constatato che la maggior parte dei progetti riguarda lo scambio transazionale esteso e impatta prevalentemente su di esso, mentre diventano via via meno frequenti quelli di pianificazione collaborativa di base, che danno benefici sia sul processo transazionale che su quello di pianificazione e quelli di pianificazione collaborativa avanzata, che invece migliorano in particolare il processo di pianificazione.

«In questi progetti», ha evidenziato Perego, «il change management è una leva fondamentale. Il loro successo o insuccesso è infatti strettamente legato all’attenzione di chi li promuove alla formazione; alla sua disponibilità a incentivare i partner di filiera a imbarcarsi in questo genere di processi; e alla sua capacità di modificare l’organizzazione interna, anche con meccanismi d’incentivo e logiche premianti dei collaboratori».

La normativa abilitante oggi e domani

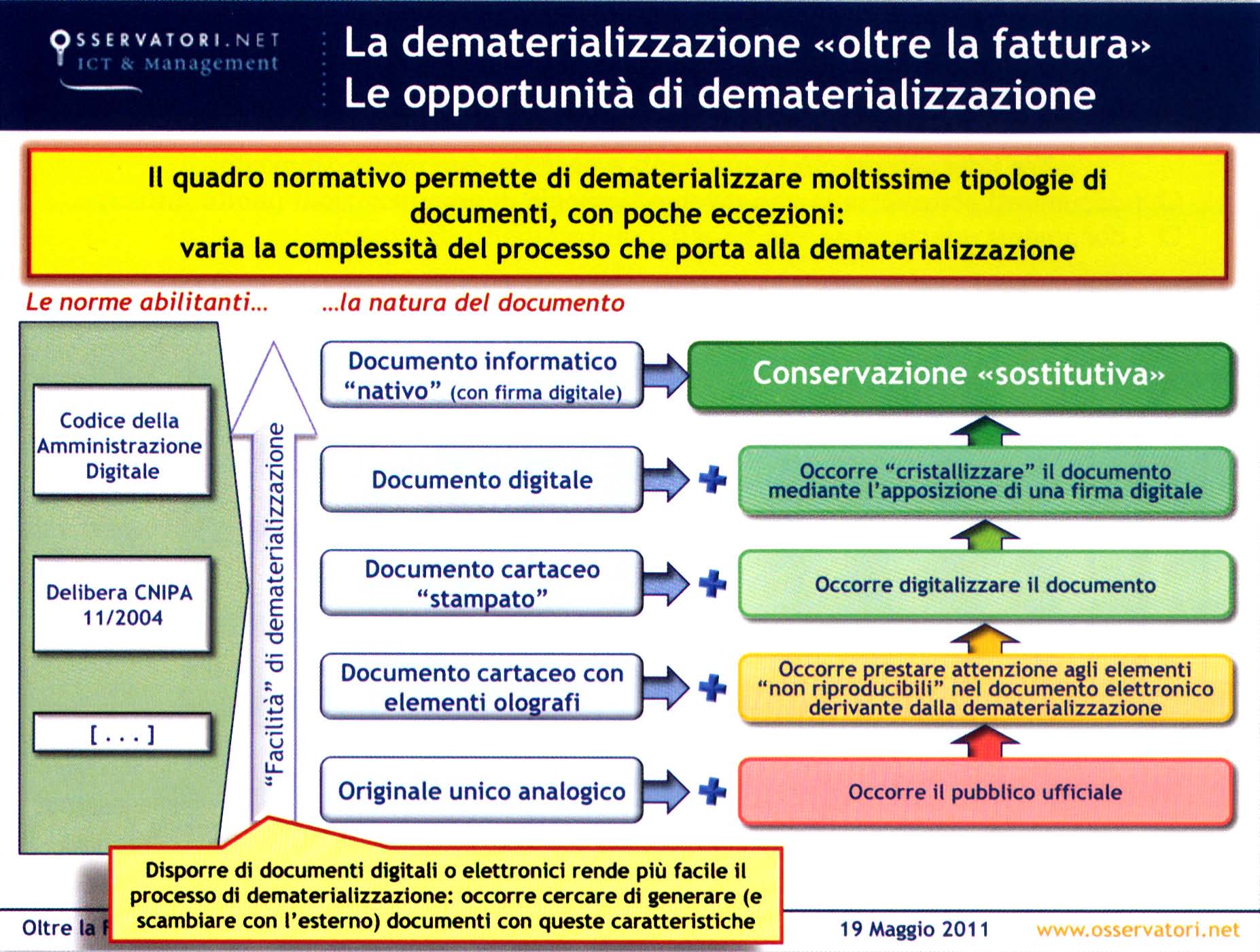

Tornando alla gestione e conservazione digitalizzata dei documenti che vanno oltre la fattura, già oggi essa è pienamente attuabile, sia tecnicamente che giuridicamente. «Il diritto», ha infatti affermato Giusella Dolores Finocchiaro, avvocato e professore di diritto di internet e diritto privato presso l’università di Bologna, «non pone vincoli alla dematerializzazione. I vincoli sono casomai d’ordine culturale. Per un mero pregiudizio in molti sono tuttora convinti che il documento cartaceo sia quello vero, l’autentico. E che quello elettronico sia in qualche modo “sospetto”. Il diritto, al contrario, è a favore della dematerializzazione. Certo, si limita a fissarne dei principi fondamentali, non dà precise istruzioni per l’uso. Così come dal Medioevo a oggi il diritto lascia libertà ai soggetti in fatto di forme contrattuali, il Codice dell’Amministrazione Digitale (Cad) del 2010 riconosce la libertà nei modi di conservazione dei documenti. Spetta poi alle singole aziende definire come attuarla. Già con la normativa sulle firme digitali del 1997, comunque, la legislazione italiana spronava alla dematerializzazione. Devo riconoscere che se andiamo oltre quella delle fatture, sussistono alcuni vincoli normativi. Sono comunque l’eccezione, non la regola. E sono risolvibili in modo relativamente semplice. In materia di contratti assicurativi, per esempio, è contemplata la competenza specifica dell’Isvap, che impone la firma digitale. Se s’intende dematerializzare il fascicolo assicurativo sarà dunque sufficiente ottemperare a quest’obbligo».

Umberto Zanini, dottore commercialista e revisore contabile, ha quindi fatto un quadro degli aggiornamenti della normativa abilitante la dematerializzazione, ossia il Cad e la delibera del Centro nazionale per l’informativa nella Pubblica Amministrazione del 19 febbraio 2004, e dei possibili sviluppi futuri. «In ambito italiano», ha detto Zanini, «le principali novità dell’ultimo anno sono il provvedimento del direttore dell’Agenzia delle Entrate del 25 ottobre 2010, che ha previsto l’invio dell’impronta all’agenzia stessa per le aziende che hanno adottato la conservazione sostitutiva. Il decreto legislativo 235 del 30 dicembre 2010 ha poi modificato il Cad, introducendo per la prima volta in Italia, dal 25 gennaio 2011, la firma elettronica avanzata, oltre alla possibilità per gli operatori italiani d’accreditarsi presso DigitPA e di certificare i processi di conservazione sostitutiva. In ambito europeo, invece, le ultime novità sono la Direttiva 2010/45/UE del Consiglio del 13 luglio 2010, che ha introdotto una terza via, oltre alla firma digitale e ai sistemi Edi, nell’adottare soluzioni di fatturazione elettronica, ossia la possibilità d’impiegare attività di audit del ciclo ordine-pagamento. E la Comunicazione 712 della Commissione europea del 2 dicembre 2010, che dà indicazioni su come sfruttare i vantaggi della fatturazione elettronica in ambito europeo. Quanto alle novità prossime venture va ricordato il decreto che obbligherà le aziende alla fatturazione elettronica nei rapporti con la PA e il Libro verde sul futuro dell’Iva che tende a introdurre nuove modalità d’incasso dell’Iva e soprattutto a ridurre l’evasione fiscale anche tramite strumenti come la fatturazione elettronica».

Dalla teoria alla pratica

Quattro i messaggi rivolti dai ricercatori dell’Ofed ai partecipanti al convegno milanese, introducendo alcune case history: i processi non hanno bisogno della carta, bensì delle informazioni contenute nei documenti; la carta non è sempre il modo migliore per trasferire le informazioni (è solo il primo inventato); i processi esistenti devono diventare digitali e quelli nuovi non possono prescindere dal nascere digitali.

Fulvio Spelta, responsabile processi e sistemi d’approvvigionamento di Enel Servizi, ha illustrato come la dematerializzazione dei contratti d’acquisto, attuata fra l’altro attribuendo a ciascuno dei procuratori dell’azienda la firma digitale, abbia dato ritorni in termini di risparmi e maggiore misurabilità dei tempi e accessibilità ai documenti, e ha annunciato l’intenzione di Enel Servizi d’arrivare al traguardo delle gare digitali.

Giovanni Piccinelli, responsabile del programma di gestione documentale del Gruppo Reale Mutua, ha invece illustrato il progetto di digitalizzazione di un’azienda che ha processi lavorativi basati su un elevato numero di documenti, per di più generati in ambiti dislocati su tutto il territorio nazionale e con una forte interazione fra i vari attori. Progetto teso a sincronizzare i documenti generati dai 2 mila dipendenti, dalle 800 agenzie sul territorio e dai 45 centri di liquidazione danni, che sono fonte d’informazioni non strutturate, con le informazioni strutturate presenti nei sistemi informativi del gruppo. Ciò consentirà d’abbattere significativamente, fra gli altri, i costi di richiamo dei fascicoli. Costi che oggi sono di circa 20 euro a polizza, a fronte di oltre 20 mila richiami annui.

Alessandro Di Sipio, funzionario della direzione centrale tecnologie per l’innovazione dell’Agenzia delle Dogane, ha infine illustrato come fin dal 2003, attraverso il sistema informativo doganale Aida, l’Agenzia abbia approcciato la dematerializzazione dei documenti cartacei puntando a quella di tutto il processo doganale. Grazie al fatto che oggi le dichiarazioni doganali nascono in formato elettronico (oltre il 98% dei 13,1 milioni di dichiarazioni doganali annue è presentato in formato digitale), l’Agenzia ha potuto godere dei risparmi derivanti dall’eliminazione del front office e gli utenti della disponibilità immediata dell’esito della pratica. In caso la dichiarazione contenga errori, il sistema Aida li segnala e suggerisce all’estensore come correggerli, abbattendo così anche il contenzioso.

«Se la fatturazione elettronica e la dematerializzazione comportano i vantaggi di cui abbiamo sentito parlare stamani», ha chiesto Bertelè agli invitati alla tavola rotonda, «quali sono gli ostacoli che si frappongono alla digitalizzazione delle imprese?».

«Mettere in atto progetti di dematerializzazione», ha risposto Elio Catania, presidente e amministratore delegato di Atm, «cambia il modo di fare impresa. Comporta la necessità di pianificare la transizione al digitale attraverso un progetto complesso, da implementare con metodo, dandosi degli obiettivi temporali». «Si fa ancora poca fatturazione elettronica», ha affermato Stefano Novaresi, chief operating officer di Comifar e vice presidente del Consorzio Dafne, «per mancanza di cultura o perché chi sa non ha il potere di cambiare sistema o perché chi può decidere non si prende la briga di farlo». «Temo che possa dipendere dal fatto che questo paese non brilla per la richiesta di trasparenza», ha azzardato Stefano Preda, docente d’analisi dei sistemi finanziari presso il Politecnico di Milano. «Per non parlare di una certa resistenza al cambiamento e di esitazioni legate ai costi d’implementazione. Probabilmente mancano anche incentivi al comportamento degli operatori. E con questo non intendo incentivi economici pubblici, bensì operatori importanti che agiscano da hub di sviluppo della dematerializzazione».

Giorgio Merletti, presidente di Confartigianato Lombardia, e Francesco Bellotti, presidente di Federconfidi, ne fanno una questione di mancanza di cultura legata alle piccole dimensioni della stragrande maggioranza delle imprese italiane e al carattere familiare di tante imprese, che fa sì che molti imprenditori ragionino in termini di capacità di bilancio più che di competenza. «Il mondo bancario», ha affermato per parte sua Liliana Fratini Passi, ceo del Cbi dell’Abi (il Consorzio Customer to business interaction), «sta lavorando alla messa a punto di nuovi servizi in grado di soddisfare la clientela e sta valutando i vantaggi che la fatturazione elettronica e la dematerializzazione possono comportare».

Quanto alla domanda di Bertelè circa la concretezza e realizzabilità della financial value chain attivabile tramite la dematerializzazione, emblematica è stata la risposta di Preda. «Qualsiasi opportunità d’avere più accesso al credito», ha detto il docente del Politecnico di Milano, «oggi avrebbe entusiastica accoglienza da parte dei rappresentanti del mondo imprenditoriale. Non dimentichiamoci però che tale accesso è e sarà sempre legato al potere contrattuale della singola impresa».

A cura di Luisa Contri

{kind=link}