L'Italia non è Disneyland, ma nemmeno il Paese delle ferriere

l'opinione di

Il tempo dell’economia post-industriale è il tempo dei servizi, anche come scambio tra aree mondiali (assicurazioni, noli marittimi, servizi alle imprese e alle persone e, soprattutto, turismo). L’Italia dovrebbe scegliersi, all’interno delle economie più evolute, un ruolo in questo irreversibile processo. Il turismo con i servizi correlati può svolgere una funzione di primo piano, se reso più competitivo e in grado di intercettare segmenti sempre più ampi e differenziati di domanda.

La profonda recessione del biennio 2008-09 ha probabilmente lasciato dei segni che vanno oltre la quantificazione asettica dell’arretramento economico, misurato dalla perdita di quasi 7 punti di Pil pro capite. Ha modificato la percezione che le persone comuni hanno del nostro sistema produttivo, mettendo in discussione la primazia dei settori manifatturieri, che è alla base del paradigma culturale dominante nell’ambito delle scelte di politica industriale in senso lato.

In un recente sondaggio Ipsos, commissionato da Assolombarda, un campione di giovani milanesi di scuole medie e superiori, ha risposto che il turismo rappresenta il volano e la colonna portante della nostra economia e tanto è bastato per far gridare al reato di lesa maestà industriale (V. Castronovo, «No ragazzi, l’Italia non è Disneyland», Il Sole 24 Ore, del 28 novembre 2010).

È risultato intollerabile, infatti, che tale evidenza si manifestasse proprio in una delle regioni a più elevata densità di insediamenti industriali, dove il peso relativo (calcolato cioè sul totale delle attività economiche della regione) del valore aggiunto della trasformazione industriale è più elevato del 37% della media nazionale o, addirittura, dove, in rapporto all’estensione territoriale, il primato diventa assoluto con 4,53 imprese manifatturiere per chilometro quadrato, contro una media nazionale di appena 1,81 ed un più distanziato valore di 3,18 per il Veneto, al secondo posto di questa ipotetica graduatoria.

Contrapposizione tra settori

Forse, quegli studenti hanno semplicemente espresso un giudizio parziale, basato su esperienze strettamente personali o familiari o addirittura indirette, ma inconsapevolmente hanno colto il segno di un profondo processo di trasformazione che la nostra economia ha subito negli ultimi quarant’anni.

{kind=link}

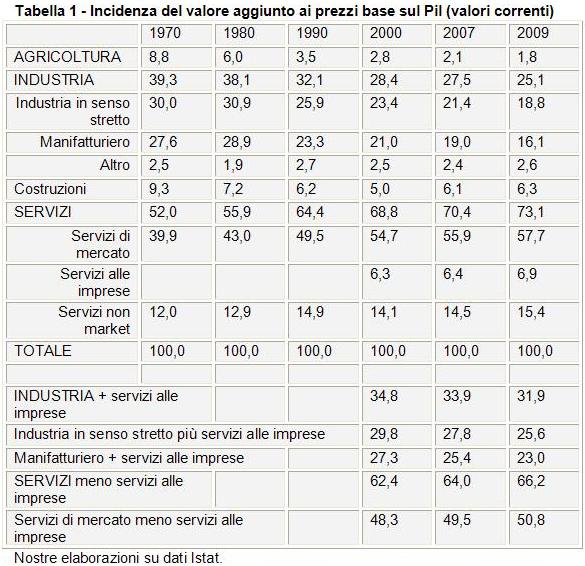

È indubitabile, infatti, che tra il 1970 ed il 2009, assumendo come indicatore l’incidenza del valore aggiunto settoriale sul totale, ci sia stato un progressivo restringimento dell’area delle attività industriali a fronte di una parallela espansione dei comparti dei servizi di mercato (escludendo i servizi pubblici e quei servizi sociali/personali senza scopo di lucro). Se, ancora, nel 1970 industria e servizi market avevano entrambi una quota superiore al 39% in termini di valore aggiunto (tabella 1), nel 2009 l’industria nel suo insieme (ossia manifattura, energia e costruzioni) si colloca intorno al 25%, mentre i servizi di mercato si posizionano a poco meno del 58% (aggiungendo i circa 15 punti delle attività non market, si arriva ad una quota dei servizi superiore al 73%). La struttura dell’occupazione riflette sostanzialmente gli stessi divari percentuali, sebbene più contenuti appaiano il ridimensionamento dell’industria e l’espansione dei servizi rispetto a quanto fatto registrare dal valore aggiunto.

Anche volendo accogliere la tesi degli industrialisti tout court e del volano manifatturiero che genera “indotto” per tanti altri comparti, se si somma la quota di servizi alle imprese a quella del settore della trasformazione industriale, tra il 2000 e il 2009 si assiste a una flessione dell’incidenza di questo aggregato, che scende da poco più del 27% al 23%, mentre i servizi di mercato seppur al netto di quelli alle imprese, che valgono una quota del 6-7%, registrano un incremento del peso del valore aggiunto, da poco più del 48% a quasi il 51%.

C’è, allora, da domandarsi se abbia ancora senso continuare a porsi in una logica dicotomica, di contrapposizione tra settori, alla ricerca di quello che rappresenti il nerbo, la struttura portante, la spina dorsale (e via discorrendo con metafore edilizie e/o anatomiche) dell’economia nazionale. È una logica che, a dispetto del peso prevalente del terziario nella produzione di ricchezza, insiste con pervicacia in una “visione” dei servizi come di attività residuali o ancillari rispetto all’industria, unico vero propulsore dello sviluppo, e che non trova conferma nelle recenti tendenze del commercio internazionale.

I metodi di produzione e i contenuti dei consumi sono sempre più orientati alla definizione di strumenti per risolvere problemi, creare esperienze, generare significati. La dimensione immateriale cresce costantemente. Le esportazioni mondiali sono sempre più orientate ai servizi.

Export di servizi anticiclico

Rispetto alle esportazioni mondiali di beni, le economie avanzate palesano una drastica riduzione di quota. È difficile, se non impossibile, vincere la battaglia contro i Paesi che coniugano una produttività molto maggiore di quella delle economie mature assieme a un costo del lavoro molto inferiore. D’altra parte, la quota di esportazioni di servizi sul totale esportazioni mondiali tende a crescere. Qualche dato può aiutare.

Secondo la WTO, tra il 2000 ed il 2008 la quota delle esportazioni di servizi sul totale merci e servizi, misurata in dollari USA correnti, è passata dal 18,7% al 19,2%. Nel 2009, anno della recessione mondiale, la flessione delle esportazioni mondiali di merci è stata di quasi il 23%, contro una riduzione di meno del 13% delle esportazioni di servizi, la cui quota è salita a oltre il 21%. Nel periodo 2001-09, la crescita cumulata delle esportazioni di merci è stata di quasi il 94%, ma quella dell’export di servizi di circa il 126%. In termini medi annui, i tassi di crescita risultano, rispettivamente, del 7,6% e del 9,5%. Le esportazioni di servizi denotano quindi una più marcata caratteristica anticiclica, nelle fasi recessive, come verificatosi anche nel 2001.

Il tempo dell’economia post-industriale è il tempo dei servizi, anche come scambio tra aree mondiali (assicurazioni, noli marittimi, servizi alle imprese e alle persone e, soprattutto, turismo). L’Italia dovrebbe scegliersi un ruolo in questo irreversibile processo, proprio all’interno delle economie più evolute.

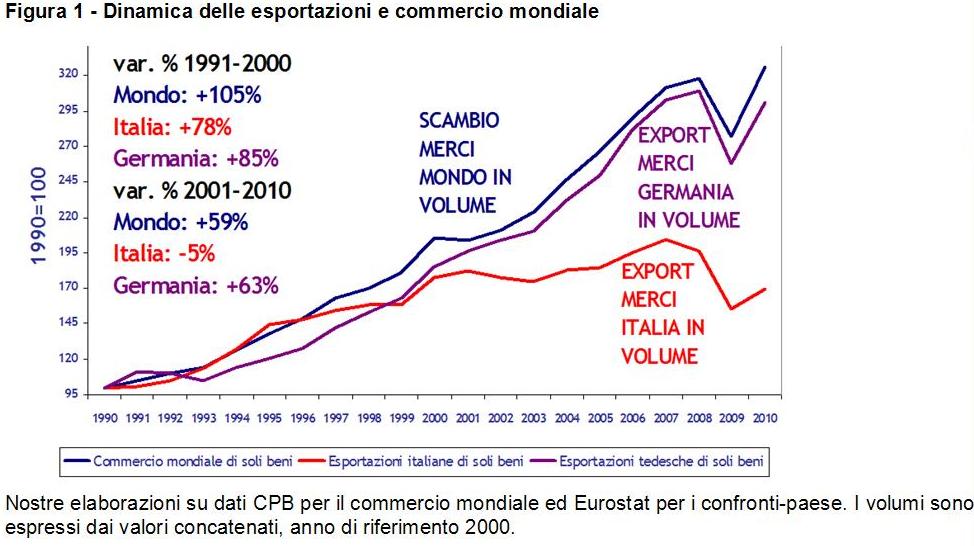

D’altra parte, la reattività delle nostre esportazioni di beni rispetto al commercio mondiale di beni è declinante. Nel decennio 1991-2000 il commercio di beni è cresciuto di quasi il 105% contro una variazione delle esportazioni italiane inferiore all’80%. Dopo l’epoca, tramontata definitivamente, delle svalutazioni competitive ma “miopi”, nel periodo 2001-2010 (quindi, inclusa la crisi) il commercio mondiale di beni è cresciuto quasi del 60%, mentre il nostro export di merci si è ridotto di circa il 5,0%.

{kind=link}

Italia vs Germania

Il confronto con la Germania è impietoso. Tanto più perché è il Paese che da più parti viene indicato come modello a cui dovremmo uniformarci e tanto più perché continuiamo a rivendicare con enfasi, forse eccessiva, di essere la seconda manifattura d’Europa. In realtà, ben diverse sono le strutture produttive dei due Paesi, così come i relativi modelli di specializzazione. Non è un caso, infatti, che tra il 2005 ed il 2009 la Germania abbia realizzato un surplus cumulato negli scambi di merci di circa 822 miliardi di euro, contro un disavanzo di circa 7 miliardi di euro fatto registrare dall’Italia!

Anche accogliendo la tesi di alcuni analisti, secondo la quale il confronto andrebbe più correttamente fatto sugli scambi al netto dei prodotti energetici, in conseguenza di tale correzione, è vero che il nostro deficit, sempre tra il 2005 ed il 2009, si converte in un avanzo di 177 miliardi di euro, ma allo stesso tempo il surplus della bilancia commerciale tedesca balza a 1.153 miliardi di euro, vale a dire quasi sette volte il surplus italiano.

Infatti, la nostra (presunta) maggiore dipendenza dall’estero nelle importazioni di materie prime petrolifere, non trova riscontro nei dati, poiché il valore in euro correnti delle importazioni di prodotti energetici della Germania risulta costantemente pari, tra il 2005 ed il 2009, a 1,5 volte quello delle importazioni di prodotti energetici da parte dell’Italia. Questo multiplo replica, quasi da vicino, la differenza di dimensioni tra Germania e Italia in termini di Pil (1,6 volte) e di popolazione (1,4 volte). Difficile, quindi, affermare che il nostro fabbisogno/dipendenza dall’estero sia straordinariamente superiore a quello della Germania o della media dei partner europei.

Ma la Germania non è soltanto un gigante mondiale dell’export, è anche un attore di primo piano nel settore dei servizi, spaziando da quello creditizio-assicurativo a quello della distribuzione commerciale, come dimostra anche la penetrazione e diffusione, da diversi decenni, di insegne tedesche in vasti segmenti delle grandi superfici di vendita nel nostro commercio al dettaglio.

Sviluppare il sistema turistico

Tutto questo non per impostare una sterile polemica “servizi contro manifattura esportatrice”, quest’ultima senz’altro un’eccellenza assoluta del nostro Paese. Si tratta, invece, semplicemente di comprendere che essa va accompagnata da una nuova e decisa azione di sviluppo del valore aggiunto dei servizi. E una strada, naturale per l’Italia, è di sviluppare servizi turistici, quelli effettuati ogni giorno da alberghi, ristoranti, bar e da tutte le altre imprese situate sul nostro territorio che vendono a persone non residenti. D’altra parte, se si considera la dotazione di fattori produttivi di un Paese, cosa che dovrebbe influenzarne la specializzazione produttiva, si comprende come il ruolo del turismo in Italia sia sottodimensionato, con specifico riferimento al turismo consumer, senza dimenticare che tale debolezza si riscontra anche dal lato della componente business.

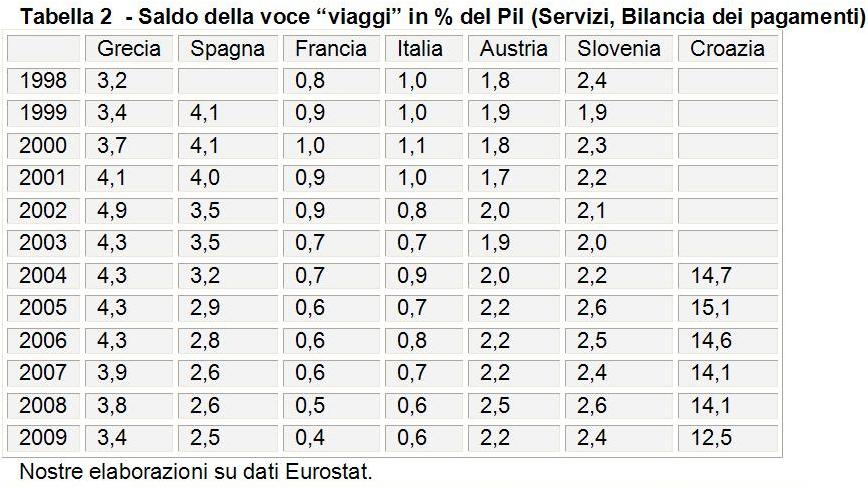

Del resto il turismo - pur nella sua struttura dal lato dell’offerta ancora troppo caratterizzata da una stagionalità che concentra l’attività in alcuni periodi dell’anno o dalla fruizione del patrimonio artistico-culturale limitata ad alcune città d’arte, quasi a ricalcare il Grand Tour delle élites europee del ‘700 - contribuisce, da sempre, alla ricchezza nazionale con surplus consistenti della bilancia dei pagamenti di parte corrente, anche se relativamente piccoli in rapporto al Pil. Non sarebbe disprezzabile, a nostro modesto parere, se questo attivo in rapporto al Pil raggiungesse la consistenza, non osiamo pensare di quello sloveno o greco, ma almeno di quello austriaco. Sarebbe certamente un obiettivo alla nostra portata, non senza operare, tuttavia, quelle necessarie trasformazioni che portino ad una diversificazione più spinta dell’offerta turistica, tale da aumentarne anche la fruibilità nel corso dell’anno, rendendo così il sistema turistico nel suo insieme più competitivo dal lato dei prezzi (altro che tassa di soggiorno!) e in grado quindi di intercettare segmenti sempre più ampi e differenziati di domanda.

{kind=link}

Ma come rendere possibile il raggiungimento di questi obiettivi?

È un’impresa ardua proprio a causa della visione manifatturiera a senso unico, che da sempre ispira le linee di politica industriale nel nostro Paese, ravvisabile nelle stesse parole dell’emerito Presidente della Commissione Europea, nonché del Consiglio nella passata legislatura, Romano Prodi, quando in un intervento pubblicato su Il Sole 24 Ore del 24 febbraio 2010, sottolinea che «...una politica industriale in un Paese come l’Italia, [...] il secondo paese industriale europeo, che trova nell’industria quasi l’unico pilastro veramente competitivo della sua economia, [deve, n.d.r.] avere come priorità assoluta il sostegno delle imprese in questo periodo di difficoltà e la promozione dei cambiamenti strutturali necessari per affrontare la concorrenza futura. Quindi riprendere con vigore le linee d’Industria 2015 e promuovere le fusioni e gli accorpamenti aziendali necessari perché le nostre medie imprese possano in futuro affrontare con successo i mercati mondiali nelle nicchie specializzate in cui esse agiscono. Per fare questo bisogna lavorare di fino, con provvedimenti mirati riguardo ad esempio all’incentivazione all’acquisto dei macchinari ad alta tecnologia, che sono tra l’altro di produzione quasi totalmente europea e con una forte presenza italiana. E non si dovrebbe lasciare morire d’inedia i residui impianti intermedi della petrolchimica senza rispondere (aiutando accorpamenti e specializzazioni) agli enormi cambiamenti delle produzioni mondiali».

È certamente una visione che non legge o non intende leggere i cambiamenti nella struttura produttiva del Paese, orientando risorse di bilancio, sempre più scarse, a forme di attività economica che pur eccellendo in alcuni aspetti rappresentano una frazione largamente minoritaria del valore aggiunto nazionale.

Certo, sarebbe una piacevole sorpresa scoprire che il Governo ha a cuore le sorti del turismo quanto quelle dell’industria, magari varando proprio un piano di sviluppo e di sostegno di ampio respiro simile ad “Industria 2015”, ideato, organizzato e costruito sotto l’esecutivo Prodi, ipotizzando strumenti di sostegno alle PMI, specifici e tarati per il comparto turistico. Tuttavia, di tali attenzioni, al momento non v’è traccia (non ci pare che la facoltà generalizzata di istituire la tassa di soggiorno debba essere letta in tal senso).

I riflessi su occupazione e salari

È per tutte queste ragioni che ci sembra fuorviante continuare a parlare in forma quasi snobistica di “cultura d’impresa” come di un qualcosa esclusivo appannaggio di alcuni comparti, quelli industriali, i soli depositari di un’etica del fare, del produrre, contrapposta ad altre attività succedanee più gratificanti (i servizi) che potrebbero però tradursi in un illusorio miraggio.

Il voler riaffermare a tutti i costi una gerarchia di ruoli, significa non aver compreso che il tessuto economico in un Paese avanzato è articolato in numerose branche e forme di attività produttive che interagiscono tra loro e che la crescita è il risultato sinergico dell’attività di tutti i settori, attraverso il contributo insostituibile della produttività multifattoriale, quest’ultima sì davvero identificabile come struttura portante dell’intero sistema.

Più che stupirsi o sorprendersi del fatto che i giovani studenti milanesi abbiano mostrato di percepire o considerare il “mondo della fabbrica” come un’entità residuale, in via di progressiva emarginazione, occorrerebbe domandarsene la ragione.

Forse, questa percezione dell’industria come di un comparto “perdente” o poco appetibile deriva non già da carenza di informazioni, da distorte rappresentazioni mediatiche, da peregrina cultura tecnica sempre penalizzata nel nostro Paese, ma più semplicemente da constatazioni basate sull’evidenza. Come quella che nel corso del 2009 gli operai regolari a tempo indeterminato dell’industria si sono ridotti di quasi 190 mila unità, una flessione del 7% circa rispetto al 2008, pari a quattro volte quella registratasi, a parità di qualifica e tipo di contratto, nei comparti dei servizi, dove, anzi, commercio e settore turistico-ricettivo hanno fatto registrare addirittura un incremento di poco superiore all’1%. O quella per la quale, secondo i dati Istat, un operaio a tempo pieno dei comparti manifatturieri della meccanica generale, dei laminatoi a caldo, del settore auto-avio, dell’elettromeccanica ed elettronica percepisce una retribuzione contrattuale, al lordo del prelievo fiscale, tra i 1.150 ed i 1.450 euro mensili, mentre all’estremo superiore di questo intervallo si collocano qualifiche come commesso nel commercio, addetto alla reception/cuoco nel turismo, per salire gradualmente fino a livelli intorno ai 2.000 euro, sempre lordi, per operai qualificati e per impiegati nei trasporti su ferro, su strada e aerei o qualifiche analoghe nei settori del credito e delle assicurazioni.

Comprensibilmente, emerge tra i giovani la consapevolezza che sia troppo modesta la ricchezza prodotta dai settori industriali tradizionali, e quindi la quota di questa che va a remunerare il fattore lavoro. Tanto più se si considera quanto incerta risulti la stabilità del posto di lavoro, proprio nelle aree ad elevata densità industriale, come dimostrano le centinaia di migliaia di persone in cassa integrazione a zero ore (tra le quali, una parte non marginale sembra vivere sui tetti delle fabbriche, stando ad alcune rappresentazioni mediatiche). Ciò è la conseguenza di situazioni di crisi irreversibile di aziende manifatturiere non in grado di reggere la concorrenza internazionale su produzioni a basso valore aggiunto, sempre più appannaggio di Paesi in via di sviluppo a basso costo del lavoro.

Del resto, secondo una delle edizioni più recenti della collaudata indagine Excelsior, condotta dal Ministero del Lavoro e Politiche Sociali e Unioncamere, ancora fino al 2008 era evidente come il terziario manifestasse una domanda di figure high skill non solo più elevata in termini assoluti rispetto all’industria, ma anche più dinamica nel tempo e come il modello organizzativo della gran parte dei segmenti manifatturieri vedesse un andamento declinante della domanda di lavoro per operai specializzati, anche in conseguenza di fenomeni di decentramento di fasi produttive all’esterno o di rilocalizzazione in Italia o all’estero.

Ora, non c’è dubbio che nel nostro Paese, permangano quei noti paradossi determinati dal mis-matching tra formazione scolastica e mercato del lavoro. Imprese che non trovano sul mercato giovani con profili professionali di tipo tecnico, perché un sistema formativo generalmente poco selettivo, almeno fino ai livelli intermedi di istruzione, produce un numero consistente di disoccupati intellettuali con aspettative di impiego sproporzionate rispetto alle opportunità disponibili.

Naturalmente, nessuno crede o tanto meno auspica che sia giunto il declino di quella realtà costituita dalle imprese industriali trasformatrici, in massima parte orientate all’export, che rappresentano davvero l’eccellenza produttiva del nostro Paese. Anzi, come già detto nel nostro contributo precedentemente citato, si tratta di un modello da imitare.

Quello che però vogliamo sostenere è che questa eccellenza non è sufficiente a fare crescere reddito e benessere di sessanta milioni di italiani. Quando l’Italia era un grande Paese in un mondo piccolo, sotto il profilo dell’accessibilità dei mercati, il traino dell’esportazione di merci funzionava. Oggi non è più così. L’Italia è costantemente agli ultimi posti di tutte le classifiche per tasso di variazione del prodotto lordo pro capite, del reddito e dei consumi. Di questo passo, si ridurranno anche i livelli assoluti di tali variabili e, quindi, anche il benessere e la qualità della vita dei cittadini italiani.

La stagnazione economica ha origini e tempi che nulla hanno a che vedere con la crisi mondiale del biennio 2008-2009. L’osservazione dell’attuale dibattito di politica economica, assieme ai dati statistici, potrebbe sintetizzarsi nell’amaro moto “meno occupazione e più tasse”. Prendiamone atto e agiamo di conseguenza per cambiare le cose.

Forse, quei giovani studenti milanesi lo hanno compreso prima di altri.

{kind=link}