Quanto Italia e Germania si somigliano, in termini di esportazioni

l'opinione di

Alla costruzione della leggenda di un’Italia che sta meglio degli altri - perché ha banche migliori, più risparmio privato e una grande manifattura esportatrice - contribuiscono tanti esperti, impegnati a offrire quotidianamente il proprio contributo in termini di nuove teorie o fresche e genuine evidenze empiriche a supporto della tesi.

Costoro, periodicamente alternandosi dalle colonne di testate a maggior diffusione nazionale o specialistiche, si affannano con fervore ad evidenziare soprattutto - ma non solo - quella vocazione così tipicamente manifatturiera, così tipicamente esportatrice che rende questa nostra Italia così simile alla Germania.

In un recente articolo (del Professor Fortis, ma è solo un esempio tra i tanti) leggiamo in chiusura la seguente affermazione: «(…) ma l’Italia, con 103 miliardi di dollari di surplus commerciale con l’estero nel 2008, è uno dei soli cinque Paesi del G-20, assieme a Cina, Germania, Giappone e Corea del Sud, ad avere un attivo manifatturiero. Questi sono i fatti».

Al di là di un provvisorio e vago compiacimento patriottico, proviamo ad analizzare questi “fatti”. Non facciamo un’analisi approfondita. Osserviamo solo qualche numero in formato di grafico comparativo.

{kind=link}

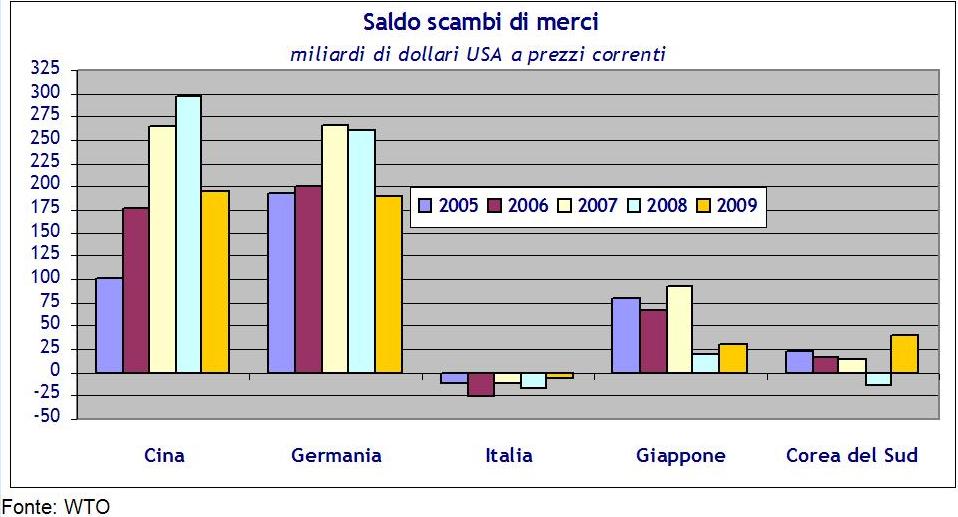

Partiamo dalla figura 1. Si ritrovano i 103 miliardi di dollari di saldo attivo del settore manifatturiero italiano nel 2008. Metodologicamente, questo è un gran bene, perché testimonia che ci basiamo sui medesimi dati: quindi possiamo fare analisi con gli stessi strumenti ed evitiamo l’ideologia e i gusti personali. Al massimo si potrebbe dire che nella frase citata i dati sono presentati in modo ambiguo perché prima i 103 miliardi sono riferiti al saldo commerciale (che comprende anche l’energia e i servizi) e poi lo stesso saldo viene qualificato come saldo manifatturiero. Passi.

Il male, a nostro avviso, viene dalla lettura dell’intera figura 1. Come saldo, l’Italia vale costantemente un sesto della Cina e un quarto della Germania. Se possiamo consentirci un paragone calcistico, è come dire che la Juventus è una squadra che, in termini di performance nello scorso campionato, va associata tranquillamente all’Inter. Su 20 squadre di serie A è arrivata addirittura settima, a soli 27 punti dalla prima. Secondo la suddetta logica, i sostenitori juventini dovrebbero essere piuttosto contenti (domandare per credere).

{kind=link}

È piuttosto importante ricordare, sempre, che salari, stipendi e profitti per i lavoratori e gli imprenditori italiani, non provengono dal solo saldo manifatturiero. La manifattura è soltanto un pezzo dell’economia (diciamo meno del 20% in termini di valore aggiunto negli anni pre-recessione, mentre si scende al 16,5% se ci riferiamo al 2009) e il saldo relativo a questi settori del made in è solo un pezzo del saldo import-export del nostro Paese. Se allarghiamo la visione al saldo di tutte le merci, includendovi quindi anche l’energia che, ahinoi, serve per produrre anche i beni che esportiamo, la situazione viene descritta dalla figura 2.

Per l’Italia non c’è un numero, che sia uno, maggiore di zero. Cioè commerciando ogni anno con il resto del mondo oggetti, beni ed energia - per adesso, ancora, lasciamo da parte i servizi - il nostro saldo è negativo, per ciascun e per tutti gli anni considerati. A rigore di logica e senza pregiudizi ciò stabilisce che l’Italia non è un Paese esportatore netto di merci bensì un importatore netto. Che poi ciò sia dovuto al fatto che avremmo dovuto e potuto fare le centrali nucleari e non lo abbiamo fatto, oppure che siamo meno fortunati di altri come risorse naturali, davvero poco interessa alla statistica economica e al processo di formazione del prodotto interno lordo e del reddito nazionale. Il contributo del saldo merci è negativo, cioè riduce il Pil costantemente (le cose non cambiano minimamente se presentiamo i numeri al netto delle variazioni dei prezzi).

Qui, ovviamente, è doveroso fare un richiamo ad una nuova teoria economica - che mostra, però, antichissime radici psicologiche - che si potrebbe definire “teoria della fettina” (da altri chiamata anche teoria dello spillo, del fiammifero o delle gabbiette per i tappi di spumante, e si potrebbe continuare…): vale a dire, dato un qualunque aggregato di contabilità nazionale costituito da un’ampia varietà di addendi - come, guarda caso, le esportazioni e le importazioni di beni e servizi - sarà sempre possibile, scendendo viepiù nel dettaglio delle singole componenti (tagliandole a fettine, appunto), individuare uno o più mini-settori nei quali si vanta un primato assoluto, magari soltanto in un preciso momento storico o nei confronti di uno specifico Paese. Questa teoria serve a dimostrare che per qualche prodotto e in qualche mercato l’Italia è leader mondiale in termini di frazione delle esportazioni totali di qual prodotto in quel mercato. È come se una grande catena di supermercati, con migliaia e migliaia di referenze esposte sugli scaffali, si dichiarasse trionfalmente molto più competitiva di un concorrente di pari dimensioni, soltanto perché il prezzo dei suoi pannolini, piuttosto che delle sue mele Fuji o della confezione di filetti di nasello surgelato da 300 grammi, in un determinato periodo e in una particolare piazza, risultasse in assoluto inferiore a quello dei concorrenti. Questa teoria non ci convince.

È semplicemente agghiacciante, poi, sempre con riferimento alla figura 2, il confronto con gli altri Paesi, al club dei quali, secondo la corrente di pensiero che esalta l’Italia manifatturiera esportatrice, noi apparterremmo. Anche per questi Paesi abbiamo conteggiato l’importazione e l’esportazione di energia, di altre materie prime e di tutto ciò che entra nei conteggi dell’interscambio commerciale di beni. Le distanze rispetto agli altri Paesi sono siderali. La Germania con solo 5 anni del suo saldo merci acquisterebbe larga parte di tutto il Pil italiano di un anno! Anche da qui nasce lo scetticismo di alcuni osservatori rispetto a battute del tipo “l’Italia deve fare come la Germania”.

Per riprendere l’analogia calcistica, è come dire che il Portogruaro deve fare come l’Inter: d’altra parte entrambe sono squadre che militano nei campionati professionistici!

{kind=link}

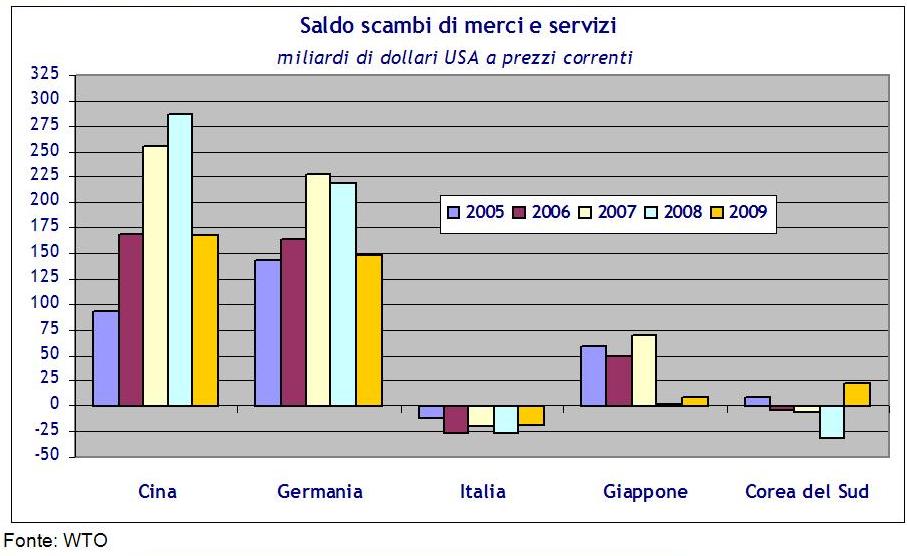

Il messaggio è chiaro, pensiamo. Per chiudere possiamo estendere il medesimo calcolo al totale saldo scambi di merci e servizi (figura 3). Le cose non cambiano, purtroppo, e possiamo riformulare la precedente affermazione rendendola più perentoria: l’Italia non è un Paese esportatore bensì un importatore netto.

Se si estendesse l’analisi all’intera bilancia dei pagamenti, che comprende anche il saldo dei redditi, oltre quello delle merci e dei servizi, le cose per l’Italia peggiorerebbero ulteriormente.

Per sostenere il ruolo delle importazioni si è fatto ricorso a metodologie talvolta complesse. Ad esempio, invece di sottrarre da tutte le esportazioni tutte le importazioni, si è pensato di attribuire le importazioni alle varie componenti della domanda interna che le richiedono. In altre parole, non si guarda ai consumi, ma ai consumi meno le importazioni di beni di consumo, non si guarda agli investimenti ma agli investimenti meno le importazioni di beni d’investimento e così via. Calcolando i contributi alla crescita del Pil sulla base di queste nuove variabili, si perviene ovviamente a una rappresentazione che penalizza la domanda interna, gravata, appunto, dalle sue importazioni, liberando le esportazioni da ciò che effettivamente non hanno richiesto in termini di importazioni. Ma la cosa ci lascia veramente freddi. Se il Paese richiede telefonini non possiamo pretendere che gli italiani si accontentino di turbine per la cogenerazione. Se i consumatori italiani chiedono A e nessuno lo produce in Italia, lo importeranno. E l’unico modo per ripagare queste importazioni è di produrre ed esportare tantissimo di B e di C. Al Pil contribuisce il saldo estero complessivo (per l’Italia, negativo, come detto). Inutile girarci intorno.

La manifattura esportatrice italiana, consistente di un ampio gruppo di imprese di media dimensione, rappresenta davvero l’eccellenza produttiva del nostro Paese. Un modello da imitare, soprattutto nella direzione di fare migrare nei servizi di mercato, a partire dal turismo, quelle caratteristiche di unicità, personalizzazione, creatività, coraggio e genuina cultura del rischio imprenditoriale che ne hanno decretato un indiscusso successo. Quello che però vogliamo sostenere è che questa eccellenza non è sufficiente a fare crescere reddito e benessere di sessanta milioni di italiani. Quando l’Italia era un grande Paese in un mondo piccolo, sotto il profilo dell’accessibilità dei mercati, il traino dell’esportazione di merci funzionava. Oggi non è più così. L’Italia è costantemente agli ultimi posti di tutte le classifiche per tasso di variazione del prodotto lordo pro capite, del reddito e dei consumi. La stagnazione economica ha origini e tempi che nulla hanno a che vedere con la crisi mondiale del biennio 2008-2009. Prendiamone atto e agiamo di conseguenza.

Le favole servono quando vengono utilizzate con equilibrio e giudizio. Hanno un potere rilassante e consolatorio. Se invece ne facciamo un uso smodato, come nel caso dell’Italia esportatrice simile alla Germania, corriamo il serio rischio di perdere il contatto con la realtà. Cosa che non giova a nessuno.

{kind=link}