Torna a crescere l'eCommerce in Italia. Ma la GDO rimane il grande assente

La buona notizia per l’eCommerce italiano è che nel 2010 riprende la corsa, dopo lo stop registrato nel 2009 e dopo sei anni di crescita a due cifre. Secondo l’Osservatorio eCommerce b2c della School of Management del Politecnico di Milano nel 2010 il commercio online torna a crescere del 14%, raggiungendo i 6,5 miliardi di euro, vale a dire superando la soglia psicologica dell’1% del totale vendite retail.

Sebbene il tasso di crescita sia più robusto di quello registrato in altri Paesi (+8% negli Stati Uniti e nel Regno Unito, +12% in Germania, solo la Francia con +15 ha fatto meglio), l’1% di penetrazione italiano si confronta con il 10% del Regno Unito, il 7% della Germania, il 5% della Francia, con un gap ancora più marcato se si analizzano solo le spese per abbigliamento e alimentari. In cifre assolute significa che nel nostro Paese sono 8 milioni gli e-shoppers, con una spesa media annua tra gli 800 e i 900 euro (allineata con quella dei francesi e dei tedeschi, che sono però 20 e 34 milioni) e ben al di sotto dei 1.400 euro dei 28 milioni di e-shoppers inglesi.

Più servizi, meno prodotti

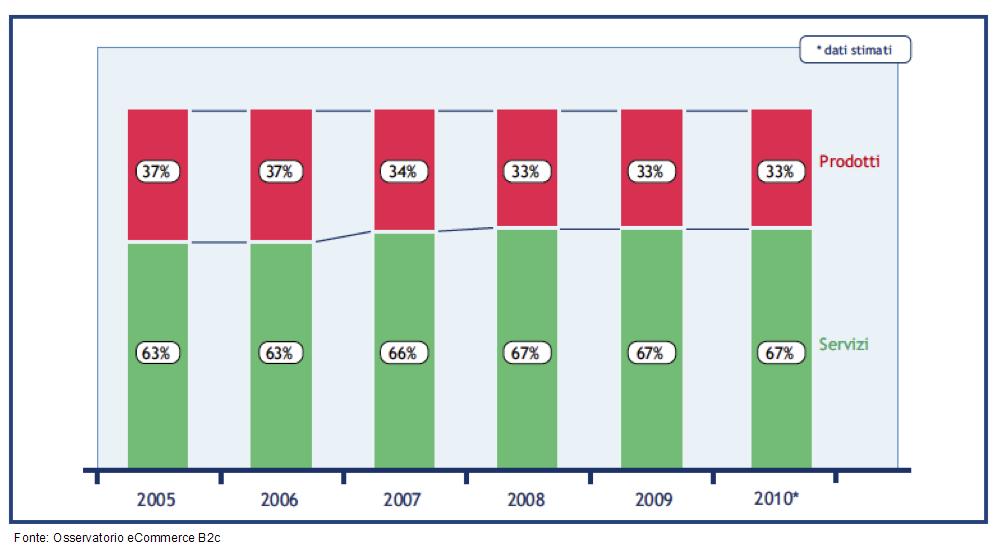

Sono ancora molti gli aspetti problematici di un settore che, nonostante i dati positivi, registra per altri versi una stabilità che offre materia di riflessione. I comparti merceologici presi in considerazione dall’Osservatorio crescono tutti in maniera importante: abbigliamento +43%, assicurazioni +18%, editoria, musica e audiovisivi +14%, informatica ed elettronica +11%, grocery +19% e turismo +15%. Quest’ultimo però, con 3413 milioni di euro vale più della metà di tutte le vendite online, seguito dai 1160 milioni delle ricariche, di e-Bay e del ticketing e dai 674 milioni di informatica ed elettronica. La ricerca conferma così che: il 67% delle vendite proviene dai servizi (dato stabile da quattro anni), lasciando il residuo 33% ai prodotti, con un valore medio dello scontrino di 217 euro (erano 247 nel 2007); che lo strumento di pagamento più utilizzato è la carta di credito (anche in questo caso con una quota tra il 70 e il 71% invariata da 4 anni); e che l’export generato dai siti e-commerce italiani è sempre stabile tra il 15 e il 16%. Insomma, nonostante la macchina abbia ripreso a correre, il motore sembra un po’ imballato.

{kind=link}

Grocery, un’assenza che pesa

Il grande assente nell’eCommerce italiano è la grande distribuzione grocery. Con vendite pari a 85 milioni (+19%, come abbiamo visto), il grocery regista 700 mila ordini sui 24,9 milioni, anche se lo scontrino è un po’ superiore alla media (124 ero). «Solo 9 delle 150 insegne italiane della grande distribuzione food che abbiamo analizzato e 60 su oltre 200 della GDO non food - spiega il responsabile scientifico dell’Osservatorio Alessandro Perego - hanno attivato un’iniziativa di commercio elettronico. Sono una dozzina gli ingressi online tra gli operatori della distribuzione moderna e quasi tutti nel settore abbigliamento. Mancano quindi all’appello alcuni ambiti merceologici come il grocery, i prodotti per la casa, l’arredamento, il fai da te e così via, che all’estero sono presenti con una competitiva offerta online».

Sostanzialmente, quindi i retailer tradizionali non sono significativamente entrati in campo. Basti pensare al fatto che nel grocery il 95% del fatturato è fatto dai primi cinque operatori, che il 28% della distribuzione food non è presente online, il 66% ha un sito solo istituzionale e solo il 6% ha un’attività di eCommerce (per la distribuzione non food le percentuali sono rispettivamente l’11%, il 57% e il 32%).

Altro dato significativo: la penetrazione delle vendite online nei diversi comparti vede ancora una volta il turismo primeggiare con un tasso del 12,5%, seguito da editoria (4,6%) e da elettronica e informatica (3,3%). Molto basso il tasso di penetrazione nell’abbigliamento (0,8%) e nel grocery (0,07%). In quest’ultimo caso negli Stati Uniti è il 2% e in Europa è l’1%.

Si spiega così lo sbilanciamento sul fronte dei servizi del commercio elettronico italiano e anche il ritardo rispetto agli altri Paesi: la sostanziale carenza di offerta.

{kind=link}

Il social, terza fase dell’e-Commerce

«Sebbene il ritardo dell’Italia con gli altri Paesi sia ancora profondo» commenta Roberto Liscia, presidente di Netcomm, il consorzio del commercio elettronico partner dell’Osservatorio «e gli italiani che comprano online siano solo il 12% contro il 42% della media europea, il fatto positivo riguarda il cambio di paradigma. Siamo infatti giunti oggi alla terza fase dell’e-commerce, quello che potremmo definire social. Nella prima i pure player hanno rappresentato l’elemento centrale e di traino di questo canale. I clienti erano, in questa fase, i tecnofan, giovani, istruiti e tecnologicamente evoluti. La seconda fase ha visto l’ingresso degli operatori fisici che sono stati per anni molto reticenti, ma scossi dalla crisi hanno scelto la via della multicanalità. I clienti multicanali sono molto più trasversali e di tutte le età, sono avveduti e hanno un atteggiamento di acquisto consapevole, si informano e sono attenti al prezzo e al servizio. La terza fase è il risultato del nuovo paradigma relazionale tra il merchant e il consumatore dove l’impegno del cliente non è solo parte del processo commerciale, ma anche parte del prodotto. Nel processo di acquisto i social network (segnatamente Facebook, ma non solo, ndr), da una recente ricerca Netcomm/Conctactlab, sono diventati lo strumento cresciuto di più per importanza nell’ultimo anno per orientare le scelte degli acquirenti online e i blog sono uno dei media più importanti per l’infocommerce degli utenti».

Un altro elemento di discontinuità che i ricercatori guardano poi con interesse è rappresentato dalla multicanalità e in particolare dal mobile commerce, definito da Gianluca Brugnoli, di Indaco della facoltà di Design del Politecnico di Milano, «il ponte tra l’esperienza online e quella in store» in quanto diventa uno strumento che può interagire costantemente nelle varie fasi del processo di acquisto, aggiungendo opportunità che il pc non offre. «Dal punto di vista di chi eroga il servizio vi sono costi di implementazione, organizzativi e di gestione elevati, ma d’altro canto aumentare i canali significa aumentare i punti di contatto per tenere i clienti più vicini all’azienda», sottolinea Brugnoli. E da parte sua Thomas Sutton, direttore creativo di Frog Milano, invita a non sottovalutare da parte degli e-tailer il mobile, canale sempre disponibile e che offre la possibilità di un’esperienza trans canale.

Da social network e mobile passerà quindi una stagione di espansione per l’eCommerce anche in Italia? La partita è aperta.

A cura di Fabrizio Gomarasca

{kind=link}