Bankitalia sceglie gli standard GS1 per le banconote

Lo standard GS1 arriva in banca. A giugno, infatti la Banca d’Italia ha siglato un accordo con Indicod-Ecr per l’implementazione di una soluzione a standard GS1 per rendere più efficiente e trasparente la gestione del flusso di banconote tra la sede centrale e le banche commerciali.

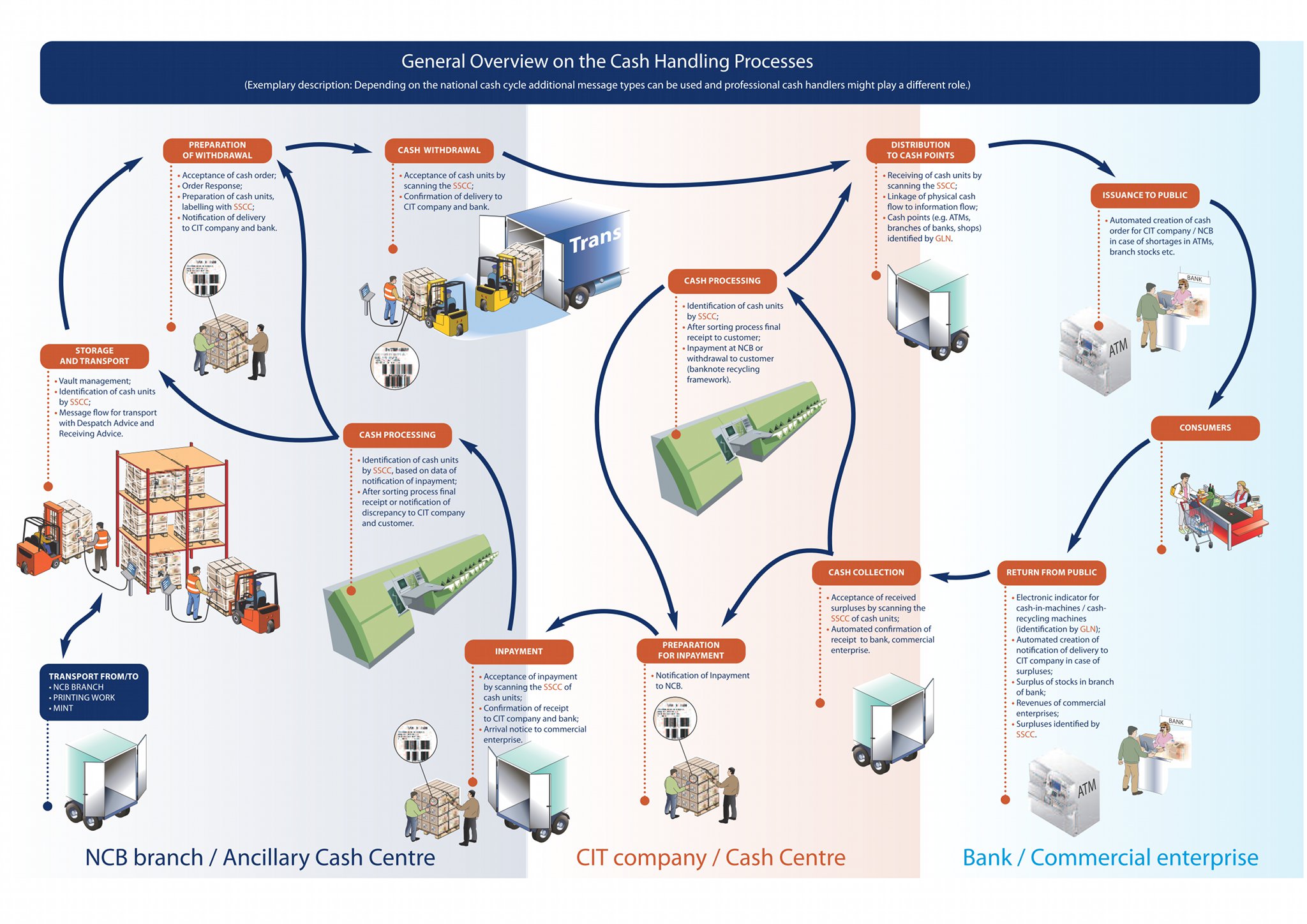

Il progetto, che nasce dall’esperienza condotta dalla Deutsche Bundesbank, sta muovendo i primi passi e lavora, secondo la logica GS1, sullo scambio elettronico delle informazioni e dei documenti relativi all’ordine, al fornitore e alla consegna delle banconote, consentendo di mantenere tracciato il flusso e trasferendo i vantaggi agli attori coinvolti: Bankitalia, le banche commerciali, le società di servizi e di trasporto. La soluzione adottata dalla banca centrale italiana è la stessa già adottata centralina quelle tedesca, francese e spagnola.

«Con i nuovi strumenti basati sullo standard GS1» spiega il direttore sviluppo di Indicod-Ecr Stefano Bergamin «i vantaggi in termini di efficienza sono molteplici. Tra questi, l’identificazione univoca delle unità fisiche come unità a valore. Inoltre con la standardizzazione, ogni unità fisica è caratterizzata da uno stato: banconote rovinate, usurate, dubbie sono adeguatamente codificate e caratterizzate, rendendone più agevole l’identificazione e lo smistamento».Il progetto prevede tre livelli di codifica rilevanti. Il primo (Global location number, Gln) identifica ogni punto fisico o legale che origina o è destinazione del flusso. Il secondo codice (Global trade item number, Gtin) riguarda l’istituto bancario e la merceologia (denominazione, serie, condizione o dettagli del packaging delle banconote). Infine il terzo codice (Serial shipping container code, Sscc) è un numero seriale, espresso con un codice a barre, che si modifica con il variare dello stato dell’oggetto nel flusso logistico e identifica l’unità logistica facilitando e rendendo efficiente lo stoccaggio, la spedizione e la consegna.

Le implicazioni non finiscono qui, perché il ciclo di gestione del contante interessa anche il rapporto delle banche commerciali con i propri interlocutori a valle, una parte cioè del processo di cui non si occupa il progetto sviluppato con Bankitalia. «Poiché le banche commerciali» puntualizza Bergamin «dovranno adottare questi strumenti, si innescherà inevitabilmente un circuito virtuoso riguardante i flussi di banconote tra queste ultime e le loro agenzie periferiche, i cash dispenser e anche i punti di raccolta di grandi quantità di contante come le casse degli ipermercati, dei supermercati e delle grandi superfici specializzate. Con effetti positivi per l’interoperabilità lungo tutta la filiera».

{kind=link}

A cura di Fabrizio Gomarasca

{kind=link}