Agli italiani costa anche la disinflazione

l'opinione di

Mentre in Europa l’inflazione scende rapidamente grazie al crollo del greggio e la crisi dei consumi, in Italia il rallentamento dei prezzi è relativamente più modesto. In meno di un anno, il nostro paese è così passato da un tasso di inflazione inferiore rispetto alla media europea a uno superiore di quasi mezzo punto percentuale. L'inversione di tendenza potrebbe rivelarsi molto pericolosa per la competitività italiana, proprio in un momento in cui il contributo della domanda estera sarebbe prezioso.

Servizi, il punto debole

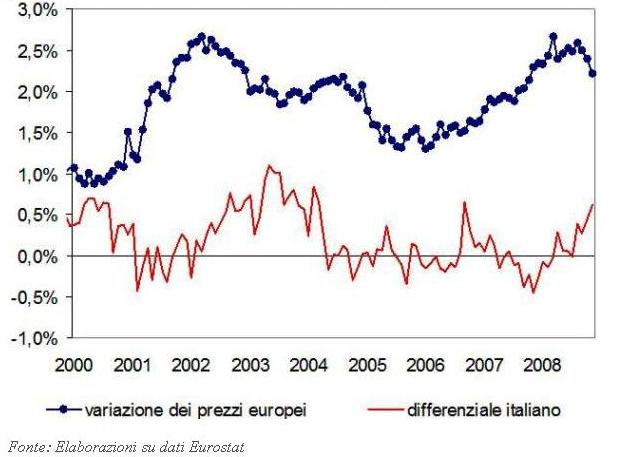

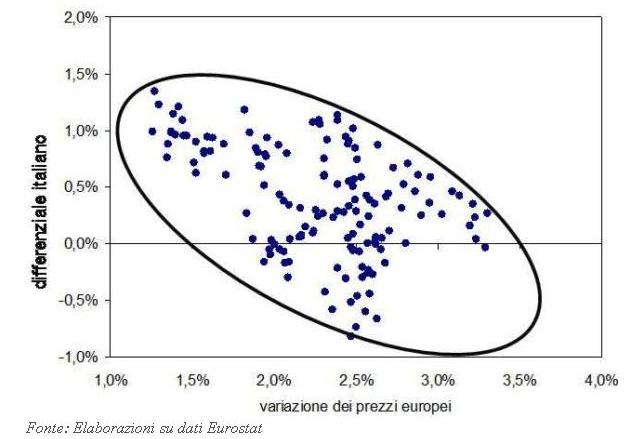

Gli ultimi dati non fanno che confermare una delle tante peculiarità del sistema Italia: quando i prezzi crescono molto, generalmente sotto la spinta di qualche shock esogeno, la nostra inflazione riesce a mantenere il passo di quella europea, ma appena le tensioni rientrano, i nostri prezzi tornano a crescere più della media. Se si guarda al differenziale di inflazione tra l’Italia e la zona euro, si osserva un restringimento sistematico nelle fasi di forti rincari e un successivo allargamento in quelle di riassorbimento delle tensioni (vedi figura 1).

{kind=link}

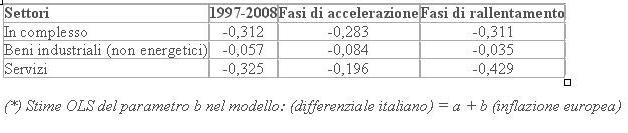

In media, dal 1996 a oggi, ogni riduzione di un punto percentuale dell’inflazione europea ha fatto aumentare il differenziale italiano di circa 3 decimi di punto (vedi tabella 1).

{kind=link}

È possibile stimare che l’attuale differenziale di mezzo punto percentuale potrebbe essere azzerato solo se l’inflazione europea superasse nuovamente il 3% l’anno, un ritmo chiaramente incompatibile con gli obiettivi di stabilità monetaria perseguiti tenacemente dalla Bce.

Non tutti i prodotti seguono questa tendenza. Ad esempio, i prezzi dei beni industriali italiani (esclusi i prodotti raffinati) crescono sostanzialmente in linea con quelli europei sia nelle fasi di accelerazione, quando perdono meno di un decimo per ogni punto di inflazione europea, sia in quelle di decelerazione, quando guadagnano appena 4 decimi a punto. Molto diverso è il caso dei servizi (vedi figura 2):

{kind=link}

quando i prezzi accelerano, anche quelli dei servizi italiani vanno più piano di quelli europei, mediamente di 2 decimi per ogni punto di inflazione in più, ma poi recuperano rapidamente quando in Europa i rincari si esauriscono, guadagnando 4 decimi per ogni punto in meno di inflazione europea. Dopo un ciclo di rincari, i consumatori italiani si trovano così a pagare per i servizi lo 0,2% in più per ogni punto di aumento iniziale dell’inflazione. Alla fine dell’ultimo shock petrolifero, che ha portato la crescita dei prezzi dal 2 al 4% circa, il conto per le famiglie potrebbe dunque sfiorare gli 1,7 miliardi di euro l’anno, che corrispondono a quasi 70 euro a famiglia, ovvero a un paio di mesi di ricarica di una social card.

La scarsa produttività dei servizi italiani non è sufficiente a spiegare, da sola, simili asimmetrie. Infatti l’accumulo di un differenziale di prezzo così ampio è possibile solo grazie allo scudo offerto da un mercato scarsamente concorrenziale, con forti barriere all’entrata di nuovi operatori e con margini di profitto che garantiscono comunque la sopravvivenza anche delle imprese meno efficienti. Le politiche anticicliche, pur avendo il compito di sostenere l’intera economia, non dovrebbero assecondare queste tendenze, ma, da questo punto di vista, i recenti provvedimenti del governo sono piuttosto contraddittori. Da un lato, la “rottamazione” delle imprese commerciali e turistiche meno efficienti, prevista dal decreto anticrisi, sembra un primo passo nella direzione di una “pulizia” del mercato. Vanno nella stessa direzione anche il price cap asimmetrico, ovvero applicabile solo sugli aumenti, sulle tariffe pubbliche e i vincoli all’attività delle aziende municipalizzate, regionali, e così via, i limiti alla commissione di massimo scoperto e la riduzione dei compensi per le società di riscossione.

Tuttavia, i crediti d'imposta su assunzioni e investimenti restano sostanzialmente a pioggia, senza alcun discrimine tra settori e imprese più o meno efficienti e concorrenziali, e aumentano gli aiuti a un settore sostanzialmente monopolistico come le ferrovie.

Soprattutto, non si parla più delle politiche di liberalizzazione, timidamente intraprese negli anni scorsi. Anzi, il salvataggio dell’Alitalia rischia di assestare un altro duro colpo all’assetto competitivo del trasporto aereo in Italia, come ricordato anche di recente da Andrea Boitani. In queste condizioni, è probabile che i ritardi nell’adeguamento dei prezzi italiani ai ritmi europei restino strutturali e che consumatori e imprese efficienti continuino a essere paradossalmente penalizzati da un rallentamento dell’inflazione.

Le opinioni espresse in questo articolo sono esclusivamente quelle dell’autore e non impegnano in alcun modo l’istituto di appartenenza.

(*Tratto dal sito www.lavoce.info)

{kind=link}