Gli impatti commerciali delle grandi strutture di vendita

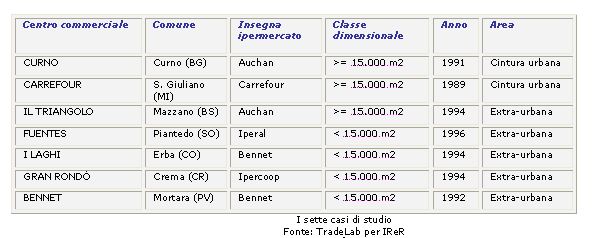

TradeLab ha svolto per conto dell’Istituto Regionale di Ricerca della Regione Lombardia, un’analisi sugli impatti commerciali delle grandi strutture di vendita. Si tratta di un tema particolarmente rilevante e rispetto al quale non esistono studi che cercano di quantificare a posteriori il numero di effettivo di chiusure di punti vendita determinato dall’apertura di un centro commerciale. Da qui la scelta di condurre l’analisi studiando la dinamica della rete distributiva nel bacino di sette centri commerciali lombardi, di diverse classi dimensionali (sopra e sotto i 15.000 mq di vendita complessiva), con differenti localizzazioni (cintura urbana di capoluoghi oppure aree extraurbane) e con differenti periodi di apertura (dal 1989 al 1996). Al fine inoltre di poter analizzare gli effetti sulle dinamiche dei punti di vendita di vicinato e di medie dimensioni sono stati selezionati centri commerciali il cui bacino di utenza presentasse la minor sovrapposizione possibile con altri poli commerciali di grandi dimensioni.

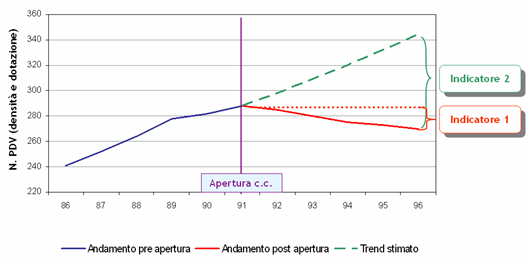

Come bacino di utenza è stato considerato il “bacino primario”, definito da una distanza automobilistica dal centro commerciale di 10 minuti. Come arco temporale di riferimento è stato scelto invece un periodo di 10 anni (i 5 precedenti ed i 5 seguenti l’apertura del centro), in modo da essere in grado, da un lato, di rilevare l’esistenza di trend preesistenti nella rete distributiva, dall’altro di determinare l’impatto della nuova struttura nel medio periodo.

Tale impatto è stato valutato attraverso due indicatori: il primo misura il bilancio della dinamica della piccola e media distribuzione nell’area considerata (autorizzazioni e cessazioni di attività registrate presso gli archivi comunali di ciascun comune del bacino primario del grande centro, tale dinamica è definita come “numero di esercizi chiusi ogni 1000 mq di superficie del nuovo centro” per quanto riguarda i piccoli negozi, e come “mq di superficie di esercizi chiusi ogni 1000 mq di superficie del nuovo centro” per quanto riguarda i negozi medi) nel periodo successivo all’apertura della nuova struttura; il secondo misura invece tale bilancio al netto della tendenza riscontrata nell’area nel periodo precedente l’apertura della nuova struttura.

La dinamica evolutiva della rete distributiva in un’area è influenzata infatti da una molteplicità di fattori oltre alla comparsa di un nuovo centro di grandi dimensioni: fattori esogeni al bacino di utenza, come la modifica dei comportamenti di acquisto dei consumatori, il generale andamento macroeconomico del Paese, il livello di attrattività del comparto distributivo rispetto a quello degli altri settori economici, la difficoltà di ricambio generazionale degli imprenditori, e fattori endogeni al bacino, quali il contesto competitivo di riferimento, le caratteristiche socio-demografiche della domanda e il livello di accessibilità dell’area. Tali fattori possono almeno in parte essere neutralizzati con l’utilizzo del secondo indicatore; per neutralizzare correttamente i fattori endogeni occorrerebbe però un significativo ampliamento del campione di analisi.

I sette casi hanno mostrato una grande eterogeneità, sia per quanto riguarda l’impatto sui piccoli negozi (che è stato però quasi sempre negativo) sia soprattutto per quanto riguarda l’impatto sui negozi medi (che risulta addirittura positivo, a seconda dell’indicatore utilizzato, in tre o quattro casi su sette).

L’effetto medio – per quanto possa avere senso parlarne in una situazione di forte variabilità – dell’apertura di un grande centro commerciale è risultato compreso tra 1 e 6 punti vendita in meno ogni 1.000 mq di superficie della nuova struttura per gli esercizi di vicinato e tra 0 e 1 punti vendita in meno ogni 1.000 mq di superficie per le medie strutture.

Gli impatti si manifestano dunque principalmente nei confronti degli esercizi di vicinato, che rappresentano la parte competitivamente più debole della rete distributiva. Le medie strutture evidenziano invece una maggiore capacità di resistenza sul mercato.

A livello merceologico, i risultati cambiano significativamente in funzione dell’indicatore utilizzato: il primo indicatore evidenzia impatti più consistenti per il comparto alimentare; se si considera invece anche il trend preesistente, utilizzando il secondo indicatore, sostanzialmente la situazione si inverte. Anche la qualità dell’impatto è molto diversa: nel comparto alimentare l’ingresso di un grosso centro di grandi dimensioni ha determinato un’accelerazione delle chiusure di punti di vendita; nel comparto non alimentare, invece, l’impatto si è concretizzato soprattutto in un rallentamento di una dinamica positiva.

{kind=link}

{kind=link}

*A cura di Massimo Viganò, Università Iulm - TradeLab

{kind=link}