02. La corsa degli specializzati

La fase di cambiamento per la distribuzione moderna non food è ormai avviata. La partita si gioca tra le grandi superfici specializzate (Gss), che negli ultimi anni hanno conosciuto uno sviluppo considerevole e il despecializzato alimentare (Gsa), ossia gli ipermercati, un format che da qualche tempo denuncia una crisi strutturale e che sta cercando proprio nel non food un volano per rilanciare le vendite e ricrearsi un ruolo nel panorama commerciale. La quarta edizione del rapporto Indicod-Ecr sulla distribuzione moderna nel mercato non food evidenzia in generale un andamento positivo del canale a discapito del commercio tradizionale. Una conferma del trend positivo che già era emerso negli anni precedenti e che, a differenza del passato sembra meno legato allo sviluppo della rete di vendita e più conseguenza delle politiche commerciali più aggressive adottate dalle imprese. In un contesto generale di mercato non favorevole, l’andamento positivo della distribuzione moderna sottolinea il progressivo peso che i canali che ne fanno parte assumono nelle scelte di acquisto dei consumatori. Non solo. La distribuzione moderna ha ottenuto risultati positivi in termini di fatturato e di quote di mercato anche in quei settori che nel complesso registrano una flessione o una stagnazione, aumentando così il proprio peso rispetto al piccolo commercio. La distribuzione moderna fa sempre più valere una competizione di prezzo aggressiva e che richiede significative economie a livello di impresa (acquisti, marketing, logistica) e un livello di servizio al cliente sempre più accurato. Ciò è ancora più evidente per i comparti in cui l’innovazione tecnologica procede a ritmi sostenuti. È emblematico a questo proposito il caso della fotografia, in cui il processo di sostituzione dei vecchi prodotti con quelli a tecnologia digitale ha ridotto in misura sensibile la dimensione del mercato delle pellicole, con consistenti conseguenze sul piccolo commercio, non in grado di far fronte alle nuove esigenze dei consumatori.

Con i piccoli dettaglianti fuori gioco, i protagonisti dello scenario distributivo non food risultano quindi, come già accennato, le grandi superfici specializzate, gli ipermercati e le grandi superfici non specializzate (Gsns).

Ciò che ci interessa sottolineare è quale sarà lo sviluppo di tale situazione, alla luce di una competizione più accesa tra le Gss, oggi in evidente vantaggio e le Gsa, alla ricerca di una nuova identità. Riusciranno gli ipermercati a fare del non food una leva per riposizionarsi?

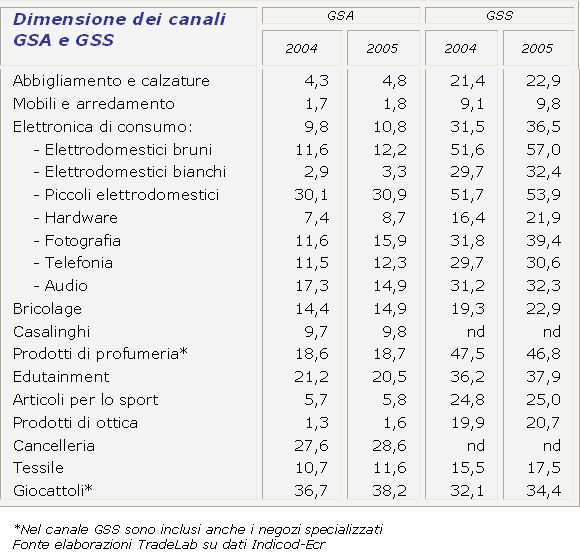

Fino a quando la concorrenza era rappresentata dal commercio tradizionale gli ipermercati sono riusciti a imporsi nel non food proponendo la formula a loro più congeniale e ampiamente collaudata nel largo consumo, ossia quella fondata sulla convenienza. Più recentemente, l’allargarsi della rete delle Gss ha cambiato le regole del gioco. I dati dimostrano che le catene specializzate sono diventate agli occhi del consumatore il vero punto di riferimento per le merceologie che trattano. (Tabella 1)

{kind=link}

Nell’ultimo triennio, la quota delle Gss è praticamente cresciuta in tutti i comparti non food, con un’impennata nei settori dove l’evoluzione tecnologica è più evidente. A cominciare dagli elettrodomestici bruni, che nel 2002 ricoprivano nel canale specializzato una quota del 49,2%, diventata del 57% nel 2005. Per contro, nella grande distribuzione alimentare la stessa categoria è calata, passando dal 13,9% del 2002 al 12,2% del 2005. «La relazione tra sviluppo delle Gss e comparti in cui la tecnologia è in forte evoluzione – dichiara Marco Cuppini, direttore centro studi di Indicod-Ecr – è molto chiara. Le motivazioni sono legate a implicazioni gestionali, in cui fino a questo momento gli specializzati hanno fatto valere la loro competenza specifica. Il successo delle Gss rispetto alle Gsa è il mix tra servizio, assortimento e specializzazione. L’elevato livello di obsolescenza impone che siano garantite le rotazioni, ricorrendo non tanto al taglio prezzo quanto a politiche precise in grado di attrarre e favorire le vendite. In questo la Gss ha dimostrato finora una maggiore expertise rispetto alla Gsa». Un altro elemento in grado di fare la differenza tra i due canali è l’assistenza alla vendita, quindi la possibilità di disporre di personale specializzato, in grado di illustrare i prodotti e trasferirne i contenuti tecnologici in maniera funzionale alle vendite.

L’efficienza organizzativa è fondamentale per il rilancio

In sostanza, se è vero che gli ipermercati hanno guadagnato terreno rispetto al consumo complessivo grazie alle nuove aperture, la quota guadagnata nel non food non è proporzionale allo sviluppo della rete. Se si fa riferimento al peso della Gsa nei settori non food diversi dall’elettronica di consumo, le quote presentano un trend positivo, ma anche in questo caso occorre valutare la concorrenza con altre tipologie di canali. Pensiamo per esempio all’abbigliamento: qui la Gsa è passata in tre anni dal 4 al 4,8% di quota; nello stesso settore gli specialisti sono passati dal 19,8% del 2002 al quasi 23% del 2005. Un risultato trainato da format commerciali di grande successo che hanno dato vigore a un settore che nel suo complesso non sta attraversando un momento particolarmente felice. È il caso di Zara e H&M per esempio, due catene che hanno interpretato in maniera nuova la categoria, secondo una formula molto apprezzata dal consumatore, in grado di rispondere a un’esigenza di ‘fashion for money’. «Non si tratta quindi in questo caso di crisi dei consumi – fa notare Cuppini – quanto di crisi del format. Le due insegne citate nell’ambito dell’abbigliamento sono riuscite a proporre la propria offerta in maniera innovativa, ponendo grande attenzione al prezzo, al fattore moda e alla velocità di rinnovare gli assortimenti». Altra variabile non trascurabile è l’organizzazione aziendale a monte e a valle, che lo specialista può vantare. «In generale un vantaggio competitivo importante per questo tipo di Gss – sottolinea Cuppini – è l’integrazione verticale della filiera, che consente di tenere sotto controllo i costi e i tempi di uscita dei prodotti, in un settore dove l’elemento moda è fondamentale. Così come è importante l’organizzazione della filiera a valle, per ciò che riguarda la logistica e la gestione delle rimanenze. L’efficienza dunque dei vari stadi del processo è importantissima nella determinazione del successo di un format. Gli ipermercati che sperimentano la trattazione di una categoria non food non possono prescindere da questo fattore».

La stagione delle promozioni è definitivamente tramontata?

Puntare sulla scontistica e sulla convenienza è importante, ma non sufficiente. Se gli ipermercati hanno pagato gli effetti di una politica esasperata sui prezzi nel largo consumo, a maggior ragione non possono affidare esclusivamente alla scontistica le sorti del reparto non food. Soprattutto in uno scenario in evoluzione, dove si prevede che da qui a qualche anno il prezzo perderà progressivamente posizioni nella classifica delle motivazioni d’acquisto. E ciò nonostante il successo degli stessi specializzati, da quelli già citati nell’abbigliamento a Ikea nei mobili, fino ai factory outlet sembri risiedere nel giusto mix tra prezzo competitivo, assortimento e servizio.

«Recentemente – fa notare Cuppini – forse non ancora in maniera chiara in Italia, ma con proposte già evidenti all’estero, si va affermando una tendenza che va oltre il prezzo. Gli addetti ai lavori prevedono che si configurerà una segmentazione degli store format in cui accanto alle due tipologie rappresentate dal mainstream ossia la fascia media di mercato e dalla fascia di prezzo si affiancherà un ulteriore segmento di posizionamento elevato, caratterizzato da alto servizio e alta qualità per un consumatore molto esigente».

Non dimentichiamo poi che il ricorso alla leva prezzo si è rivelato un’arma a doppio taglio per gli ipermercati. Proprio il fallimento della politica di cut price tout court ha innescato la spirale negativa per il format, conducendolo a ripensare al suo ruolo e a trovare nuovi stimoli per uscire dalla crisi. Guardando ancora una volta oltreconfine, non mancano gli esempi distributivi nel mass market che hanno trovato un giusto posizionamento per il non food. Un esempio per tutti Tesco, che ha fatto proprio dell’offerta non alimentare uno dei capisaldi della propria strategia. In Italia il percorso è reso più difficile dall’avanzare degli specializzati, ma la partita è ancora aperta.

Quali sono allora le vie da perseguire in grado di assicurare un buon margine di successo? La strategia deve essere chiara e mirata e non deve ricadere nell’improvvisazione. Lo stesso rapporto Indicod-Ecr sottolinea che le Gsa che si muovano nella direzione di presidiare in maniera più decisa il non food, al di fuori di un generale processo di rifocalizzazione strategico della formula, possano andare incontro a un forte rischio commerciale e finanziario.

La multispecializzazione risulta la scelta vincente

L’ipermercato deve compiere il passaggio da generalista a multispecialista. «Non risulta efficace trattare indifferenziatamente le merceologie non food in maniera anonima o senza un’impronta precisa – puntualizza Cuppini –. La strategia vincente consiste nel selezionare i settori più coerenti con il proprio know how e gestirli in maniera personalizzata».

Già è possibile riscontrare alcuni esempi validi di gestione non food determinate categorie. Il piccolo elettrodomestico, che ha caratteristiche diverse dall’elettronica di consumo più spinta sul fronte tecnologico, ha successo nelle Gsa perché evidentemente per le sue caratteristiche è più coerente. Ci sono poi catene che hanno deciso di puntare su altre categorie nuove per il canale, come Carrefour che ha investito sull’abbigliamento, ripensando il layout in funzione del settore. «Credo che il grosso errore degli iper – precisa Cuppini – fino a questo momento sia stato quello di gestire e proporre il non food alla stessa stregua del grocery, sia dal punto di vista della gestione della filiera che della proposizione al punto vendita in termini di layout, assortimenti, prezzi. Nel caso del non food, invece, bisogna elaborare una strategia ad hoc, che impone scelte e modi di gestire diversi da quelli previsti per il largo consumo». Nelle politiche assortimentali di una catena si pone l’ipotesi di incrementare l’offerta non food anche per i supermercati. Il rapporto Indicod-Ecr sottolinea come si assista a una crescente differenziazione dei supermercati, soprattutto nei centri urbani di maggiore dimensione, centrata da un lato su una proposta commerciale con servizio di prossimità e dall’altra su un assortimento sempre più ampio anche di prodotti non alimentari. Una scelta dettata dall’esigenza di dover rispondere anche in questo caso alle superfici specializzate, che si stanno diffondendo nei centri urbani. «Iniziano a diffondersi format cittadini nell’ambito del bricolage o dell’elettronica di consumo – prosegue Cuppini – in cui l’assortimento è calibrato per le esigenze del day by day con il grosso vantaggio di essere ubicati nei centri urbani. Tale presenza rappresenta un ulteriore attacco al format ipermercato, ma una sfida per le catene distributive alimentari».

{kind=link}