È pronta la quarta edizione dell’Osservatorio non food Indicod-Ecr

La struttura distributiva

I numeri della distribuzione moderna despecializzata (ipermercati, supermercati, superette, discount) continuano a mostrare trend positivi: nel 2005 i punti di vendita sono 18.053 (con un incremento dell’1,8%), di cui 334 ipermercati e 8.171 supermercati e superstore. Si riscontra comunque un rallentamento della crescita (3,4% unità in più nel 2004) dovuto non solo alle crescenti difficoltà economiche degli ultimi anni che hanno disincentivato l’apertura di nuove location, ma anche – e forse soprattutto - a una concentrazione distributiva, che in alcune regioni ha fortemente limitato la concessione di autorizzazioni per le nuove aperture. Dall’analisi territoriale della distribuzione moderna specializzata, il 2005 si presenta come un anno di continuazione delle tendenze che hanno caratterizzato gli anni precedenti: l’area settentrionale mantiene il grado di concentrazione maggiore a livello nazionale anche se è quella meridionale a far registrare ancora gli incrementi più consistenti. A parità di insegne rispetto all’anno precedente, il trend positivo al Sud e nelle Isole è quantificabile nel 13,5% circa di punti vendita in più.

La dinamica dei consumi commercializzati

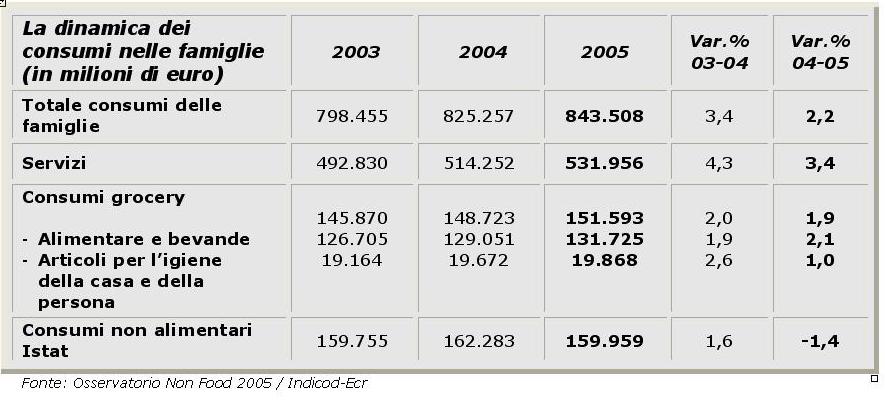

Nel 2005 i consumi delle famiglie sono cresciuti a valore corrente del 2,2% (tabella 1) rispetto all’anno precedente, passando da 825,2 (2004) a 843,5 miliardi di euro (2005). Tale trend positivo risulta in linea con quanto evidenziato negli ultimi anni, in lieve diminuzione rispetto a quanto fatto registrare tra il 2003 e il 2004, a sottolineare le ulteriori difficoltà che hanno caratterizzato la domanda lo scorso anno. La scomposizione dei consumi nelle diverse componenti di spesa evidenzia ancora una volta le dinamiche in atto ormai già da tempo: la componente dei servizi (istruzione, utilities, trasporti, comunicazioni, spese culturali, servizi finanziari, servizi sanitari, alberghi e ristoranti) continua a crescere a ritmi più elevati e di fatto assorbe quote significative della spesa delle famiglie.

{kind=link}

Anche i consumi grocery sono complessivamente aumentati nel corso del 2005. Diversa risulta la tendenza dei consumi commercializzati non alimentari. Tali consumi sono passati da 162,2 a 159,9 miliardi di euro, con una riduzione in termini nominali di -1,4% rispetto all’anno 2004, evidenziando una dinamica di contrazione opposta rispetto a quanto avvenuto l’anno precedente.

L’analisi dei dati in termini reali segnala una sostanziale stagnazione dei consumi delle famiglie per il 2005, con una riduzione complessiva del -0,1%. Tale andamento nasconde in realtà situazione opposte, conseguenza anche di una diversa dinamica dei prezzi relativi. In particolare, da un lato si registra una riduzione dei servizi (-0,2%), ma soprattutto un forte calo dei consumi non alimentari (-1,3%), che passano da 153,3 (2004) a 151,2 (2005) miliardi di euro. Dall’altro crescono, invece, i consumi grocery in termini reali (1,8%), sia nella componente dei prodotti alimentari e bevande (2,0%) che in quella relativa agli articoli per l’igiene della persona e della casa (0,6%).

La dinamica congiunturale rilevata nel 2005 evidenzia come tutte le componenti dei consumi commercializzati abbiano risentito non solo della complessiva riduzione della capacità di spesa delle famiglie, ma anche di un clima di crescente incertezza economica che ha caratterizzato il periodo. Ciò ha finito per influenzare in misura consistente sia le stesse decisioni di consumo, sia la loro allocazione tra le diverse tipologie di spesa, sia il profilo temporale in cui tali decisioni si dovevano concretizzare in veri e propri atti di acquisto.

L’Osservatorio Indicod-Ecr considera solo una parte dei mercati non alimentari e delle categorie di prodotto che costituiscono l’aggregato dei consumi non alimentari dell’Istat. Senza contare che quest’ultimo aggregato di consumo include non solo i prodotti non alimentari, che sono venduti alle famiglie con i tradizionali canali di vendita, ma anche alcune voci di servizi (tintoria, lavanderia, riparazioni, attività di montaggio), che sono contabilizzate insieme a tali prodotti dall’Istat. Dal confronto dei dati emerge come, a differenza dell’aggregato Istat che mostra una contrazione di -1,4%, il mercato non alimentare analizzato dall’Osservatorio Indicod-Ecr è lievemente cresciuto (0,2%), passando da 100,5 (2004) a 100,7 miliardi di euro a valori correnti (tabella 2)

{kind=link}

Quota di mercato della distribuzione moderna in Italia

Proseguono i trend positivi della distribuzione moderna che già si erano evidenziati negli anni precedenti. Trend positivi che, a differenza del passato, sembrano meno legati allo sviluppo della rete di vendita ma più conseguenza delle politiche commerciali più aggressive adottate dalle imprese. Il rafforzamento delle quote di mercato è avvenuto in quasi tutti i comparti non alimentari analizzati, ed ha riguardato in modo particolare le grandi superfici specializzate (Gss) e in misura più selettiva il despecializzato alimentare (Gsa). In sintonia con quanto avvenuto nel 2004, il consolidamento della distribuzione moderna ha interessato in maniera più decisa alcuni settori dell’elettronica di consumo – come ad esempio la fotografia (56,6% del 2005 contro il 44,5% del 2004) o l’hardware (31,1% contro il 24,2%) - e il bricolage (37,8% contro il 33,7%).

Il trend positivo della distribuzione moderna in un contesto generale di mercato non favorevole sottolinea il progressivo peso che questi canali assumono nelle scelte di acquisto dei consumatori. A tale riguardo, occorre infatti evidenziare come in molti comparti la distribuzione moderna abbia ottenuto risultati positivi - in termini di fatturato e di quote di mercato - nonostante una flessione o una stagnazione del mercato di riferimento, aumentando il proprio peso complessivo a scapito del piccolo commercio. Una competizione di prezzo sempre più aggressiva - e che richiede significative economie a livello di impresa (acquisti, marketing, logistica) - da un lato, ed un livello di servizio al cliente sempre più accurato (anche in termini di rateizzazione degli acquisti) dall’altro, hanno finito per ridurre fortemente la capacità competitiva del piccolo commercio aumentando nel contempo elevate barriere all’entrata nei mercati spaziali in cui le grandi superfici specializzate si trovano a operare. A questo si aggiunga il fatto che soprattutto per i comparti che sono toccati dai processi di innovazione tecnologica, lo sviluppo di ondate di nuovi prodotti finisce per spiazzare il commercio tradizionale: emblematico è, ad esempio, il caso della fotografia in cui il processo di sostituzione dei vecchi prodotti con quelli a tecnologia digitale ha ridotto in misura sensibile la dimensione del mercato delle pellicole con consistenti conseguenze sul piccolo commercio non in grado di far fronte alle nuove esigenze dei consumatori.

La scomposizione della quota della distribuzione moderna nelle diverse tipologie di vendita – grandi superfici alimentari, grandi superfici specializzate e grandi superfici non specializzate - evidenzia la crescente centralità che ormai hanno assunto le Gss in quasi tutti i comparti analizzati.

Questa crescente centralità delle Gss trova spiegazione nella loro maggiore capacità di intercettare le dinamiche di consumo, soprattutto in settori dove l’innovazione risulta una leva fondamentale (elettronica di consumo e edutainment), assumendo il ruolo di canale di riferimento nel processo di scelta dei consumatori nei mercati in cui sono presenti.

Il peso ormai raggiunto dalle Gss in molti mercati merceologici e territoriali, favorito anche da politiche commerciali sempre più aggressive, ha finito per innalzare la barriera di convenienza economica verso possibili opportunità nel non food per le Gsa - in particolar modo per gli ipermercati di grandi dimensioni – a loro volta sempre più orientate a recuperare fatturato e marginalità al di fuori del mercato grocery. Al di là di un naturale ampliamento dell’assortimento non alimentare verso prodotti più massificati e banali, la presenza di Gss e il loro forte presidio di mercato ha, infatti, aumentato per gli ipermercati il rischio commerciale di un ulteriore e più consistente investimento nei diversi comparti non food, laddove tale investimento non sia ben calibrato in una più generale rifocalizzazione strategica della formula.

(a cura di Marco Cuppini, direttore Centro Studi Indicod-Ecr)

Acquistate l'edizione integrale dell'Osservatorio Non Food Indicod-Ecr

{kind=link}