Come si cambia, anche a tavola

In quest’era del caos c’è un punto fermo: il rapporto privilegiato degli italiani con il cibo. Su questo fronte gli italiani chiedono tanto ma vogliono spendere poco, nonostante l’inflazione alimentare sia più bassa rispetto al resto d’Europa (29,1%) e cresca meno rapidamente che negli altri 26 Paesi della UE (+3,1% su base annua nei primi sette mesi del 2025 contro il +3,3% della UE). Un tema su cui i manager intervistati si aspettano un aumento del +2,0% dei prezzi al consumo nel largo consumo.

Per trovare la quadra tra qualità e convenienza gli shopper italiani ricorrono a tanti accorgimenti. Il primo è, appunto, la riduzione dei consumi fuori casa e il ritorno alla preparazione domestica dei cibi. Comportamento che si è riflettuto nella significativa ripresa degli acquisti nella distribuzione moderna, le cui vendite nel primo semestre 2025 sono aumentate del +3,8% a valore e del +2% a volume rispetto all’anno precedente, con punte rispettivamente del +6,4% e +2,7% nel fresco (sommando peso imposto e peso variabile).

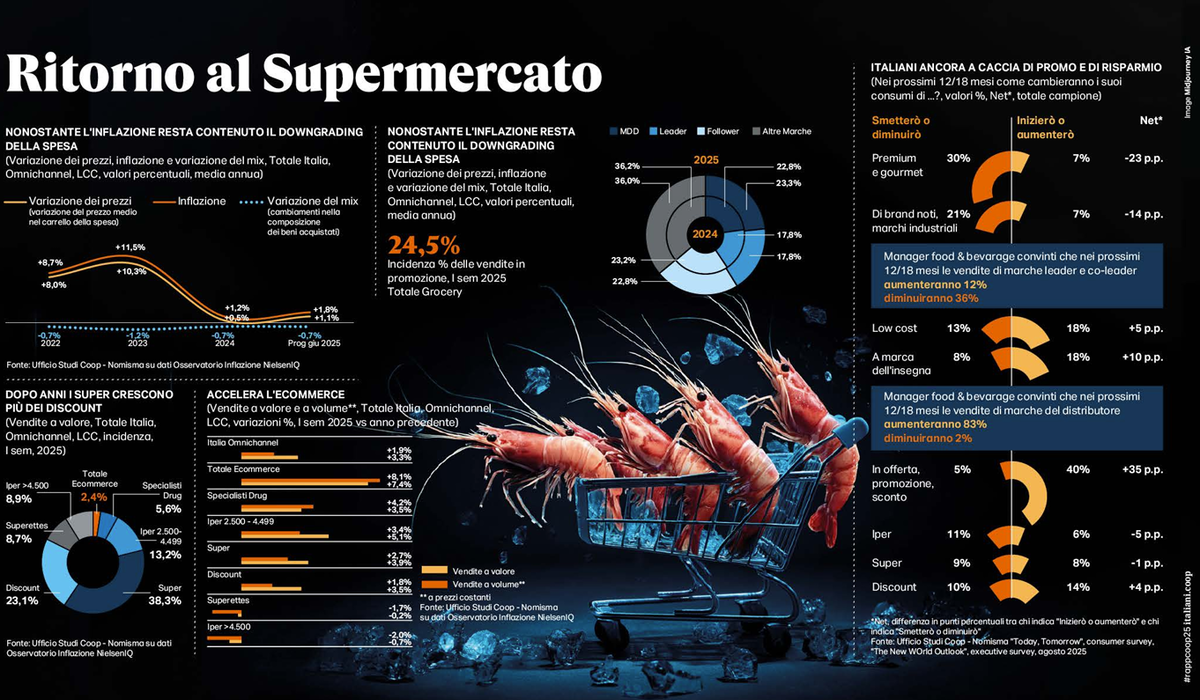

Per fare la spesa, coniugando risparmio e qualità, gli italiani sono tornati a frequentare i supermercati che, nel primo semestre 2025, hanno messo a segno una crescita a volume del +2,7% contro il +1,8% dei discount, probabilmente penalizzati da un maggiore aumento dei prezzi (+2,7%) rispetto alla media del largo consumo (+1,8%). Al supermercato nei carrelli della spesa finiscono soprattutto i prodotti in promozione e quelli a marchio del distributore. Un comportamento destinato a rafforzarsi, dato che il 40% degli italiani dichiara che inizierà o aumenterà l’acquisto di prodotti alimentari in offerta/promozione contro il 5% che lo smetterà o lo diminuirà. Inoltre il 18% afferma che acquisterà più prodotti a private label mentre il 9% esplicita l’intenzione di aumentare l’acquisto di prodotti con marchi industriali.

Figura 4 - Ritorno al supermercato

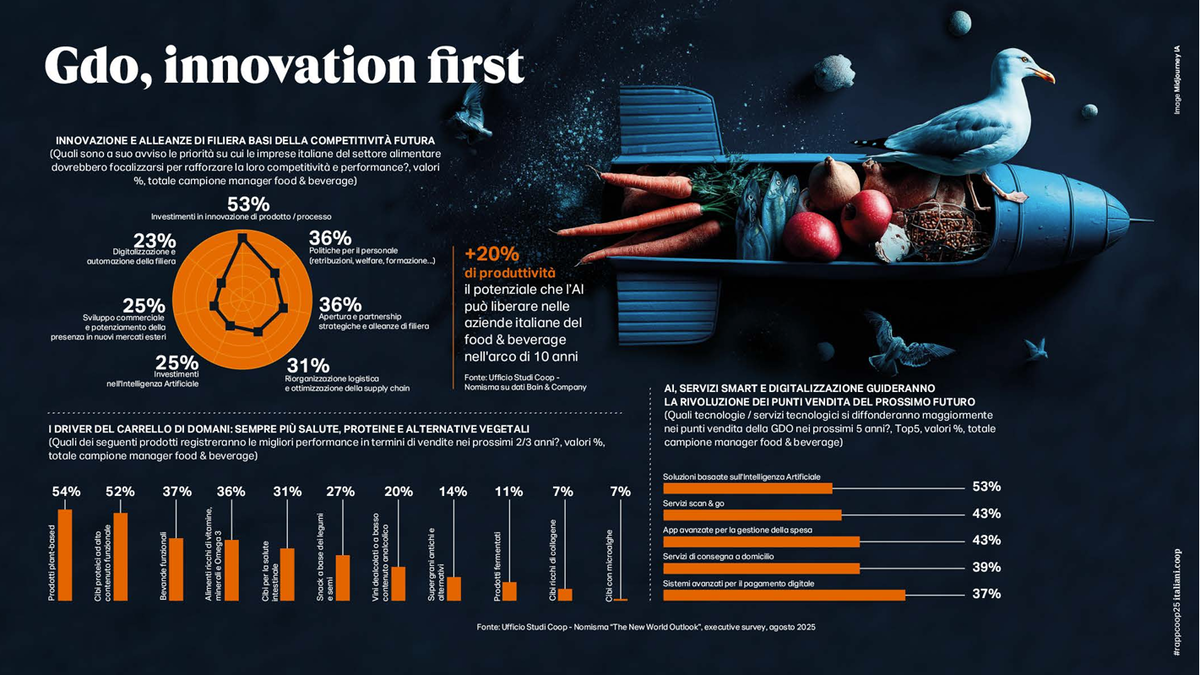

Dunque la distribuzione moderna dovrà affrontare (e vincere) la sfida del futuro che, secondo le opinioni dei manager del food & beverage consultati nell’ambito della survey, passa in larga parte dall’innovazione di prodotto e di processo (53% delle risposte). Determinanti saranno anche le adeguate politiche per il personale (36%), l’apertura a partnership strategiche (36%), la riorganizzazione logistica e l’ottimizzazione della supply chain (31%), la digitalizzazione della filiera (23%), lo sviluppo commerciale anche all’estero (25%) e l’implementazione dell’intelligenza artificiale (25%), a cui i manager attribuiscono un aumento potenziale del 20% della produttività nell’industria del food & beverage nell’arco dei prossimi dieci anni.

Figura 5 - GDO innovation first

Hasta la pasta!

La ridefinizione del sistema valoriale e delle scelte quotidiane che stanno modificando la società italiana si rispecchia nel nuovo modo in cui i nostri connazionali si rappresentano a tavola. Nell’arco di due anni è scesa di ben 12 punti percentuali la quota di coloro che si identificano nella tradizione alimentare nazionale (dal 34% al 22%) ed è salita di otto punti percentuali sia quella di chi in tavola mixa tradizione e innovazione (38%) sia quella di coloro che si identificano solo con abitudini alimentari innovative (31%). Dunque oggi l’atteggiamento più diffuso è quello di un “flexitarianesimo” tra stili e culture alimentari diverse, dove la tipicità e il territorio convivono con l’etnico, con le diete di moda (cheto, iperproteica, low carb) e con le scelte alimentari più sostenibili.

Figura 6 - Italiani a tavola, dall'eredità alimentare alla dieta iperprotettiva

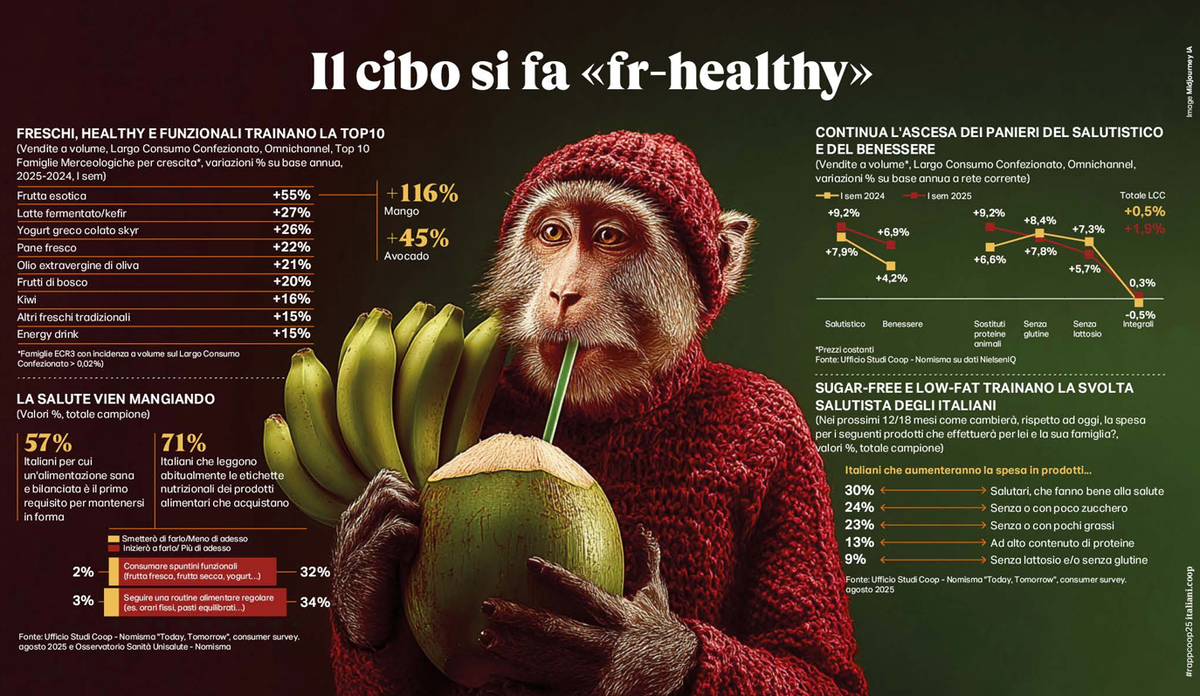

L’analisi dello scontrino e del carrello della spesa condotta dal Rapporto Coop fa emergere con chiarezza i nuovi comportamenti adottati dagli italiani negli acquisti alimentari, sempre più improntati alla freschezza, al benessere e all’innovazione. A fare da traino all’aumento dei volumi venduti tra 2024 e prima parte del 2025 sono stati frutta e verdura (e quest’ultima in particolare, trainata da pomodori ciliegino, cetrioli, cavoli, zucchine e peperoni) e gli altri comparti del fresco. I carrelli si sono riempiti anche di frutta esotica (+55%), latte fermentato/kefir (+27%), yogurt alla greca/skyr (+26%), pane fresco (+22%), olio evo (+21%), frutti di bosco (+20%), kiwi (+16%), energy drink (+15%) mentre sono diminuiti clementine, succhi e nettari di frutta, albicocche, nettarine, uova pasquali, zucchero, tavolette/barrette di cioccolato, oli di semi, asparagi, fette biscottate snack dolci e merendine.

Figura 7 - Il fresco riempie il carrello

Tempi duri per gli ultraprocessati

Cosa accomuna i prodotti a maggior crescita delle vendite, tra cui ci sono anche i sostituti vegetali delle proteine animali (+20,9%)? L’essere considerati alimenti benefici, che aiutano a stare bene e in forma (quasi un italiano su quattro si pesa almeno una volta a settimana). Mai come oggi, nella percezione corrente e maggioritaria, il cibo ha acquisito la funzione di alleato della salute, e per questo viene soppesato, controllato e anche ridotto, visto che gran parte dei regimi alimentari più in voga si caratterizzano per le restrizioni alimentari, mettendo al bando spesso intere categorie di alimenti. Dunque per gli italiani il benessere (e la longevità) si conquistano a tavola, ma si aiutano anche con il ricorso a farmaci specifici per tenere sotto controllo l’appetito, che sono già stati provati dal 2% della popolazione e a cui sono interessati 14 italiani su 100. Un orientamento che potrebbe avere un impatto importante sul carrello della spesa, come sta già accadendo negli Stati Uniti, dove ha comportato un calo del -1,1% sui consumi alimentari nei primi 12 mesi di utilizzo di Ozempic & company.

Figura 8 - Il cibo si fa “fr-healthy”

L’attenzione alla composizione del cibo spinge sette italiani su dieci a leggere abitualmente le etichette nutrizionali dei prodotti e a controllarne anche la “ricetta”: più additivi ci sono e meno li si compra. Tempi duri, dunque, per gli alimenti ultraprocessati (-3,3%), vittime di un’ampia ed efficace media storm, così come per gli alimenti ad alto contenuto di zucchero, grasso, lattosio o glutine. Via libera invece agli alimenti salutari (meglio freschi) e contemporanea riscoperta del biologico, che ha registrato un importante aumento delle vendite, anche nelle regioni meridionali, dov’è storicamente meno rilevante, e di cui 8,4 milioni di italiani dichiarano di voler aumentare gli acquisti nei prossimi mesi.

Tra i regimi alimentari resta inossidabile l’attrattività della dieta iperproteica, che già coinvolge il 17% della popolazione e traina le vendite di alcuni prodotti, come uova (+7,8%) e legumi (+5,0%), e per cui si prevede un aumento degli acquisti, in particolare per pesce e plant based. Della svolta salutista fa parte anche il no-alcohol, che avanza del 14,8% nel triennio. Sono già 15,4 milioni gli italiani che preferiscono bere analcolico anche quando potrebbero scegliere di consumare bevande alcoliche. Se oggi è ancora una nicchia (0,7% di quota a volume), l’aumento della domanda sia nel canale domestico che nel fuoricasa e l’interesse dimostrato dagli italiani per le bevande a ridotto contenuto di alcol o completamente prive (soprattutto fra i giovani) spingono a delineare un potenziale di crescita interessante, favorito anche dal contemporaneo rallentamento del mercato di vini e alcolici (-2,7% tra 2022 e 2025).

Continua a leggere il dossier, leggi il prossimo capitolo La visione di Coop: al fianco dei consumatori e nuove sfide future