Prometeia: per la ripresa arrivederci al 2014

I provvedimenti sinora presi dal governo Monti, se da una parte soddisfano le condizioni necessarie per fare uscire il rischio di default dall’orizzonte del nostro debito pubblico, dall’altra non costituiscono condizioni sufficienti a ridurre drasticamente il differenziale tra i rendimenti dei Btp e dei Bund decennali.

I rischi derivanti dal nostro debito pubblico sono stati ingigantiti dalla progressiva perdita di credibilità politica degli ultimi tre anni: percorrere il cammino in senso inverso richiederà parecchio tempo. Tempo che sarà scandito dalla fase di recessione e stagnazione che ora si sta sviluppando, e durerà fino al 2013, e dalla ripresa che potrà manifestarsi nel 2014 legata all’intensità con cui saranno applicati i provvedimenti che ridurranno le barriere protezionistiche nei diversi mercati.

In questi mesi si è messa in moto una lenta convergenza di opinioni sulle condizioni che consentirebbero alla Germania una maggiore apertura verso azioni di salvataggio dei paesi periferici senza che ciò generi rischi di comportamenti opportunistici da parte loro o di altri in futuro: il cosiddetto fiscal compact. Inoltre, la trattativa per la seconda tranche di aiuti alla Grecia sembra vicina a una conclusione. La riduzione volontaria dei crediti vantati dalle istituzioni finanziarie nei confronti del governo greco potrebbe avvicinarsi al 70% e il tasso sul debito riscadenzato aggirarsi tra il 3.5 e il 4% a seconda dell’orizzonte temporale considerato. Ciò allenterebbe sia le tensioni sociali in Grecia sia quelle finanziarie sui mercati dei debiti sovrani. Prometeia ritiene che questi progressi economici e istituzionali abbiano reso trascurabili la possibilità di spaccatura dell’Euro, anche se negli ambienti anglosassoni questa eventualità non è certamente uscita dall’orizzonte degli operatori.

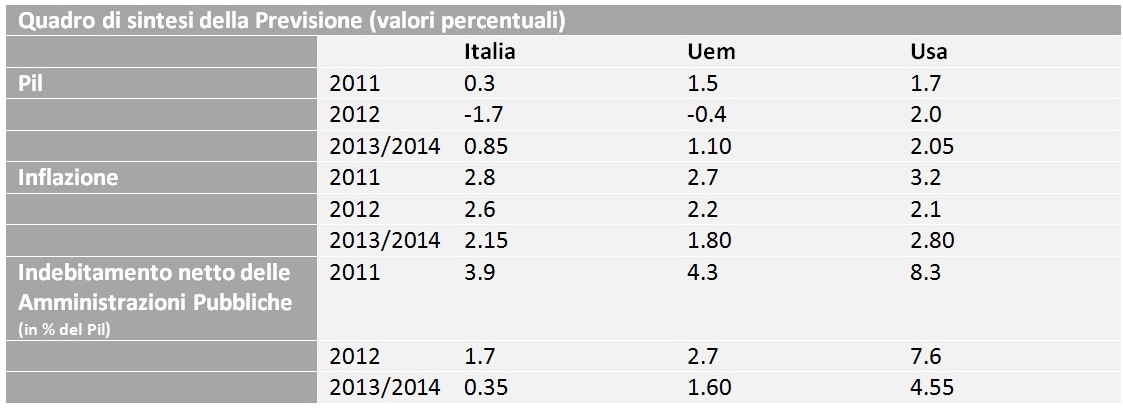

- Figura 1 – Previsione a tre anni. Il quadro di sintesi

Fonte: Prometeia

{kind=link}

Il quadro internazionale

Ma lo scenario recessivo che si prospetta per l’Europa costituisce un’altra importante novità, questa volta negativa, rispetto alle previsioni di ottobre; questo mutamento del quadro previsionale per l’Europa avviene a fronte, invece, di previsioni per la crescita americana leggermente migliorate. La recessione europea, guidata prevalentemente dalla domanda interna, non sarà priva di effetti, soprattutto sui paesi emergenti che già risentono degli effetti delle politiche monetarie restrittive in atto per fronteggiare gli impulsi inflazionistici. A ciò si sommerà l’effetto della minore domanda proveniente dall’Europa. Brasile, Russia e i paesi dell’Europa Centrale sembrano i più colpiti mentre per la Cina esiste il rischio di una possibile brusca frenata. Nel complesso il commercio mondiale subirà una decelerazione della propria crescita certamente non trascurabile e, come solitamente avviene, maggiore della decelerazione della crescita del Pil mondiale.

Rispetto alla previsione di ottobre, la revisione della caduta del Pil nel corso del 2012 è indubbiamente consistente: da -0.3% a -1.7%, cui segue una revisione più contenuta per il 2013 da +0.6 a +0.2%. Infine, le prospettive potrebbero essere migliori per il 2014 quando, anziché una crescita dello 0.9% prevista a ottobre, ora Prometeia prevede un recupero pari all’1.5%.

A differenza di quanto avvenne nel 2008 e nel 2009, la recessione in corso è prevalentemente dovuta all’andamento della domanda interna e dei consumi in particolare. Infatti, attualmente la dinamica delle nostre esportazioni è sostenuta e dovremmo chiudere i conti nazionali del 2011 con un’espansione del 6.2% dopo la crescita del 12.2% del 2010, recuperando in tal modo circa 15 dei 20 punti persi nel biennio 2008-2009. Nel corso del 2012 la crescita delle esportazioni rallenterà all’1.2% in funzione del rallentamento della crescita del commercio mondiale.

Consumi interni ancora in calo

Diversa e più preoccupante è la dinamica dei consumi delle famiglie. La spesa in termini reali delle famiglie è in caduta da due trimestri a questa parte e prevediamo che continuerà a cadere ancora per sei trimestri, fino alla metà del 2013. Si tratta di una riduzione dei consumi complessivamente pari al 4.5% tra l’estate del 2011 e l’estate del 2013, correzione decisamente superiore a quella intervenuta tra la fine del 2007 e l’inizio del 2009, quando non superò il 3%. All’interno di questi andamenti è molto significativo quello dei consumi alimentari la cui performance negativa, dopo essersi protratta per dieci trimestri nel biennio 2008-2009, si riprodurrà per altrettanti trimestri nel periodo 2011-2013. In termini reali i consumi alimentari alla fine del 2014 saranno ancora inferiori ai consumi di inizio 2007 del 9.6%.

A fronte di queste radicali modificazioni dei livelli dei consumi c’è una dinamica del reddito disponibile in termini reali che prosegue nella sua caduta dal 2008 fino al 2013. Dopo sette anni, nel 2014, quando il suo andamento sarà tornato positivo, il reddito disponibile delle famiglie italiane in termini reali sarà del 7.8% inferiore a quello del 2007. Complessivamente, nel corso di questa lunga crisi, negli anni 2007-2014, il tentativo di limitare la riduzione degli standard di consumo raggiunti prima della crisi avrà comportato nel 2014 un aumento della propensione al consumo di circa cinque punti, approssimativamente dall’87 al 92% del reddito disponibile.

L’aumento della propensione al consumo ha, ovviamente, riflessi sulla formazione di attività reali e finanziarie. La riduzione dell’investimento in nuove abitazioni e in ristrutturazioni ha contribuito e contribuirà nei prossimi anni all’andamento ciclico negativo del settore edilizio. Un ciclo di caduta degli investimenti in costruzioni che avviatosi sul finire del 2007 terminerà anch’esso nel 2014 e di cui gli investimenti residenziali sono stati e saranno una componente negativa importante. È sottinteso che non è solamente la minore formazione di risparmio reale a limitare la domanda di nuove abitazioni o ristrutturazioni, anche le mutate condizioni del credito hanno agito e continueranno ad agire in quella direzione.

La minore formazione di risparmio, ma soprattutto la sua perdita di valore sui mercati finanziari, hanno ridotto sino a oggi la ricchezza finanziaria netta delle famiglie rispetto alla fine del 2006 del 23.4% in termini reali; nel corso del 2012 la caduta raggiungerà il 24.5%, cui seguirà un recupero di poco più del 4% nel biennio successivo.

Altra componente del reddito disponibile che ha agito negativamente in questi anni e altrettanto farà nei prossimi è l’occupazione. Tra il 2008 e il 2013 avranno perso l’occupazione circa 650 mila persone, mentre il numero dei posti di lavoro (unità di lavoro) si sarà ridotto nello stesso periodo di quasi 800 mila unità di cui circa 700 mila nel settore industriale. La differenza è imputabile all’utilizzo della Cassa Integrazione Guadagni. Le famiglie sono state quindi le più colpite dalla crisi e continueranno a esserlo nei prossimi anni. Oltre al mercato del lavoro e ai mercati finanziari, la finanza pubblica ha pesato e peserà nella riduzione del reddito disponibile. L’insieme delle misure che nel corso del 2011 sono state prese ed eserciteranno i loro effetti innovativi nel 2012 e 2013, andando a regime in diversi casi nel 2014 prevedono una correzione di 81 miliardi di euro di cui 49 nel 2012. Il 74% dell’onere degli interventi sarà a carico delle famiglie.

I nodi per le imprese

Diverso è il caso delle imprese per le quali gli sgravi Irap e l’adozione dell’Ace dovrebbero evitare una caduta marcata degli investimenti in macchinari e impianti. La condizione necessaria in questo caso è comunque costituita dalla possibilità per le imprese di media dimensione di poter accedere al credito bancario essendo, data la loro dimensione, impossibilitate a finanziarsi direttamente sul mercato dei capitali. In ogni caso, è possibile che si sviluppi una terza fase di ristrutturazione del settore industriale dopo quelle dei primi anni ottanta e novanta.

Le considerazioni prima avanzate sulla probabile evoluzione in senso non negativo dello scenario istituzionale europeo è alla base della previsione che nel corso di quest’anno il differenziale Btp-Bund scenda fino a 360 punti base, ma date le incertezze che molto probabilmente continueranno a pesare sui debiti sovrani, anche in conseguenza della recessione a livello europeo, Prometeia non ritiene che lo si possa veder scendere sotto i 300 punti base nei due anni successivi. In queste condizioni il costo medio del debito salirà nel corso di questo triennio di un punto percentuale e l’onere complessivo degli interessi arriverà a sfiorare nel 2014 i 100 miliardi di euro, ovvero il 5.9% del Pil; era il 4.5% nel 2010.

Un quinto dello sforzo fiscale sarà destinato al maggiore onere da interessi e un decimo sarà bruciato dalla recessione del 2012 e dalla stagnazione del 2013. Di conseguenza, l’avanzo primario, già positivo nel 2011 per l’1% del Pil e che salirà prima al 4% nel 2012 e infine al 5.7% nel 2014, non potrà garantire il raggiungimento dell’obiettivo di un disavanzo effettivo nullo nel 2013.

{kind=link}