Attese di ripresa. Con giudizio

Questa edizione dell’Osservatorio economico di Indicod-Ecr raccoglie il sentiment delle aziende in una fase ancora incerta del ciclo economico italiano: le previsioni sulla ripresa sono ancora caute nonostante si leggano i primi segnali positivi, soprattutto all’estero.

Le risposte degli associati Indicod-Ecr indicano che la situazione si sta evolvendo: il clima di fiducia torna a crescere e così le attese per il futuro. Ma il Paese sembra viaggiare a due velocità: le imprese di maggiori dimensioni e localizzate al Nord sembrano aver già imboccato la strada della ripresa lasciandosi dietro però una situazione ancora difficile e incerta per il resto delle piccole e medie imprese italiane, soprattutto al Sud. Negli ultimi sei mesi quindi gli imprenditori denunciano un miglioramento del giro d’affari, degli occupati e degli investimenti con aspettative che diventano più ottimistiche ma non abbandonano la cautela.

L’approfondimento è dedicato al rilancio dei consumi: chi e come dovrebbe agire per attivare iniziative potenzialmente utili per sostenere la ripresa dei consumi grocery? Il mondo del Largo Consumo si sente coinvolto in prima persona su alcune di queste iniziative ma per altre, diverse delle quali considerate le più efficaci, si richiede l’impegno serio e concreto del Governo.

Congiuntura e clima di fiducia

Le prospettive di crescita dell’economia mondiale sembrano più solide: continua la crescita consolidata delle economie emergenti e, tra i paesi avanzati, della Germania, mentre migliorano le previsione sulle dinamiche evolutive dell’economia americana.

Guardando ai paesi dell’Area Euro, nel complesso il PIL nel quarto trimestre 2010 ha registrato una crescita del +0,3%, stabile rispetto al terzo trimestre. Il prodotto interno lordo tedesco continua ad aumentare più della media europea. L’inflazione al consumo nei paesi avanzati risente dall’autunno dei rincari delle materie prime, sospinti soprattutto dalla domanda crescente proveniente dalle economie emergenti. All’incirca nello stesso periodo, dagli inizi di novembre, sono tornate a inasprirsi le tensioni sui mercati del debito sovrano di alcuni paesi dell’area Euro. La fase di caduta dell’occupazione dovrebbe essere giunta al termine, consentendo nel periodo 2011-2013 un recupero di 1,5 milioni di posti di lavoro a fronte dei 3,3 milioni persi durante la crisi 2007-2009 (fonte: Rapporto di previsione ottobre 2010 – Prometeia).

In Italia nel quarto trimestre 2010 il Pil ha rallentato, crescendo del +0,1% rispetto al periodo precedente (Stima preliminare ISTAT), diversamente da quanto accaduto nell’area Euro dove il tasso di crescita del Pil ha tenuto meglio. Il principale impulso alla crescita delle attività deriva ancora dalle esportazioni; il contributo della domanda interna, già modesto, si è assottigliato ancora con la decelerazione degli investimenti in macchinari e attrezzature che ha fatto seguito all’esaurirsi degli incentivi fiscali. Il tasso di disoccupazione, dal primo trimestre 2010, ha smesso di crescere, ma non si è ancora invertita la dinamica che lo ha caratterizzato nell’ultimo anno. L’inflazione dovrebbe attestarsi intorno al 2% nel biennio 2011-2012.

In questo contesto economico il clima di fiducia rimane positivo, ma le previsioni di crescita per il 2011-2012 rimangono caute causa la grande incertezza. Lo scenario potrebbe mutare in entrambe le direzioni: da un lato il rinnovato timore sulla sostenibilità dei debiti sovrani in alcuni paesi dell’area Euro potrebbero generare instabilità ulteriore, dall’altro lato la crescita della domanda globale, già rivista intorno al 7%, potrebbe essere più vigorosa delle previsioni (Fonte: Bollettino economico 63, gennaio 2011 – Banca d’Italia)

{kind=link}

Gli associati Indicod-Ecr confermano l’attuale situazione di lenta ripresa del contesto economico, dove però rimangono forti i segnali di una crisi ancora non del tutto superata e soprattutto non in modo uniforme dall’intero Paese.

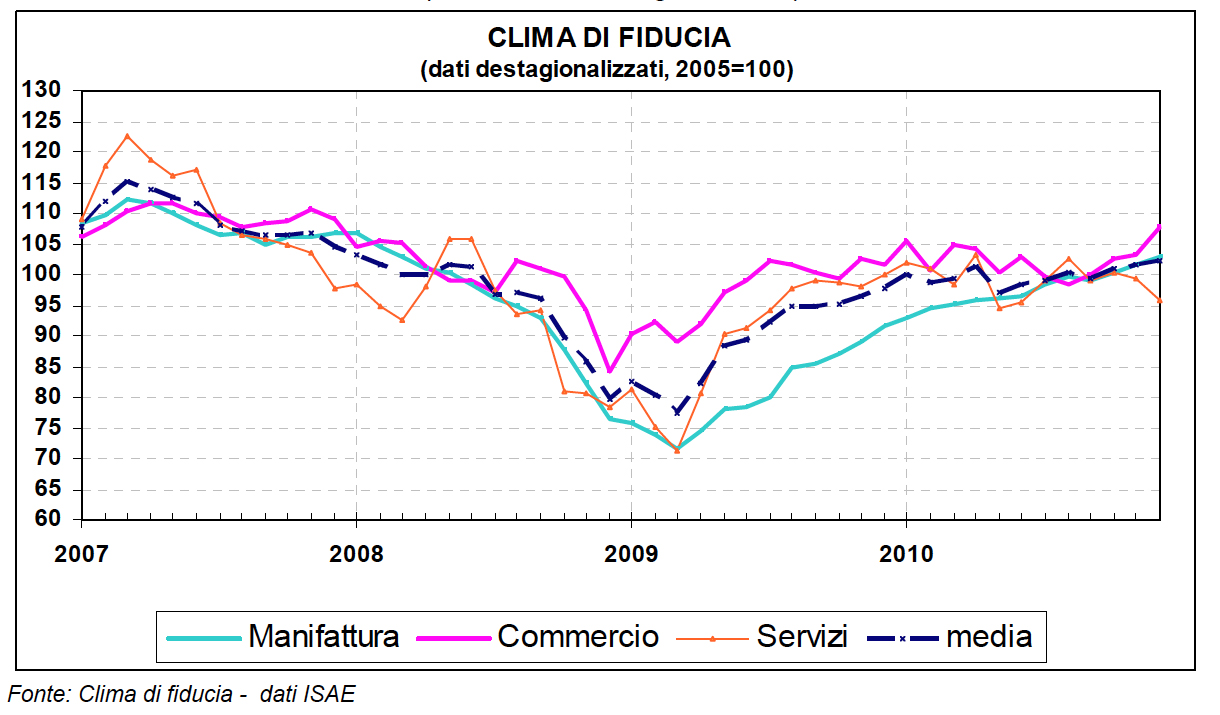

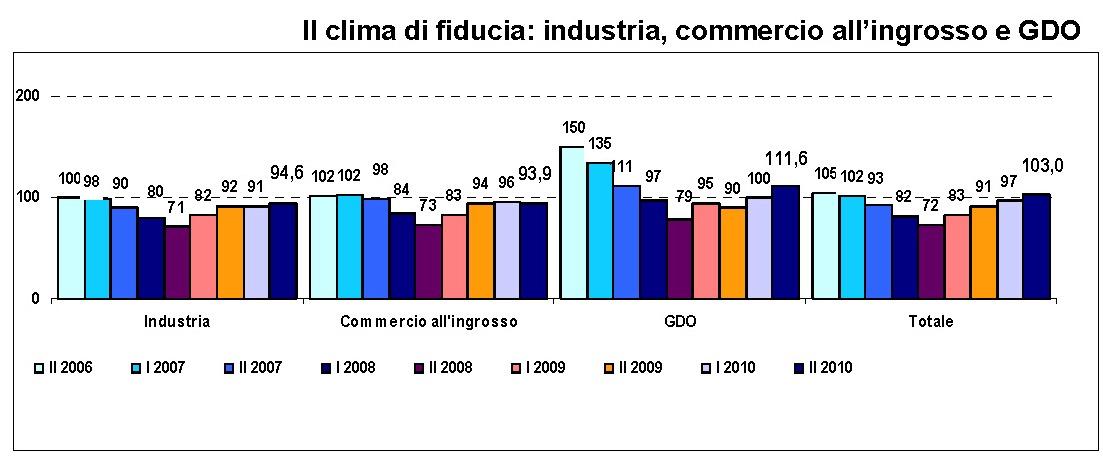

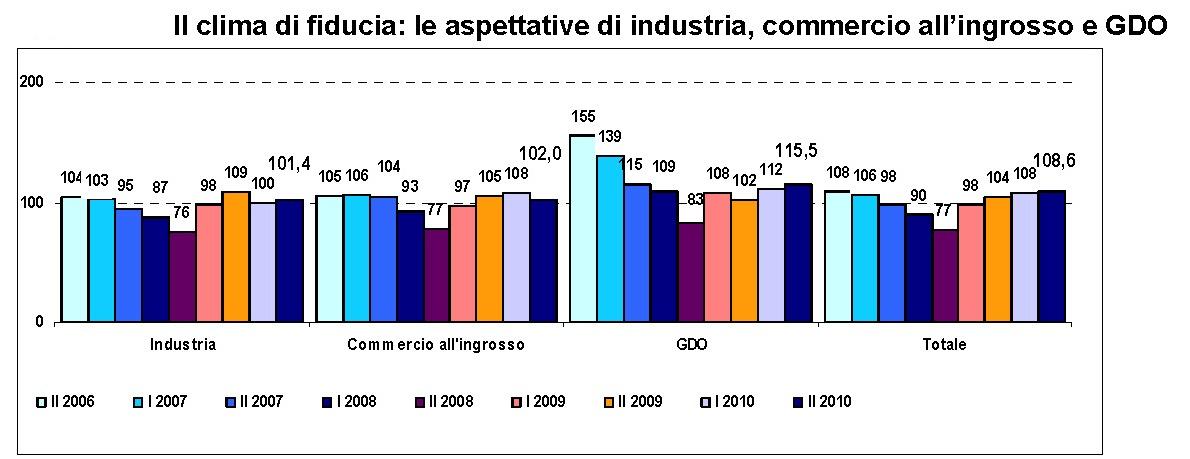

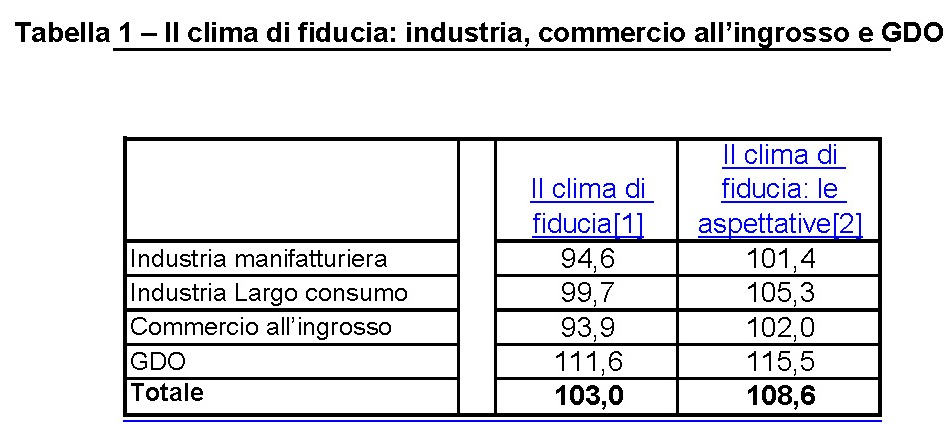

Il clima di fiducia fa registrare ancora un aumento che lo porta sopra il valore 100: l’indice generale passa da 96,2 a 103, sebbene per il Centro-Sud l’indice si attesti a 83,7. La componente delle aspettative invece è stagnante sebbene positiva: le prospettive per il futuro sono simili allo scorso semestre (108,6).

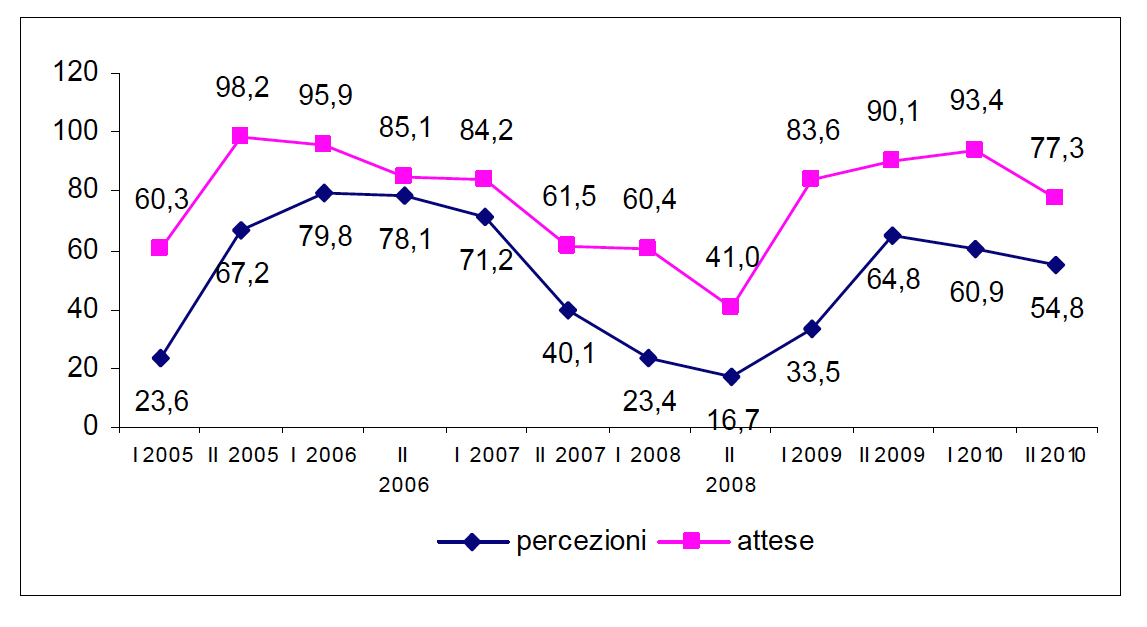

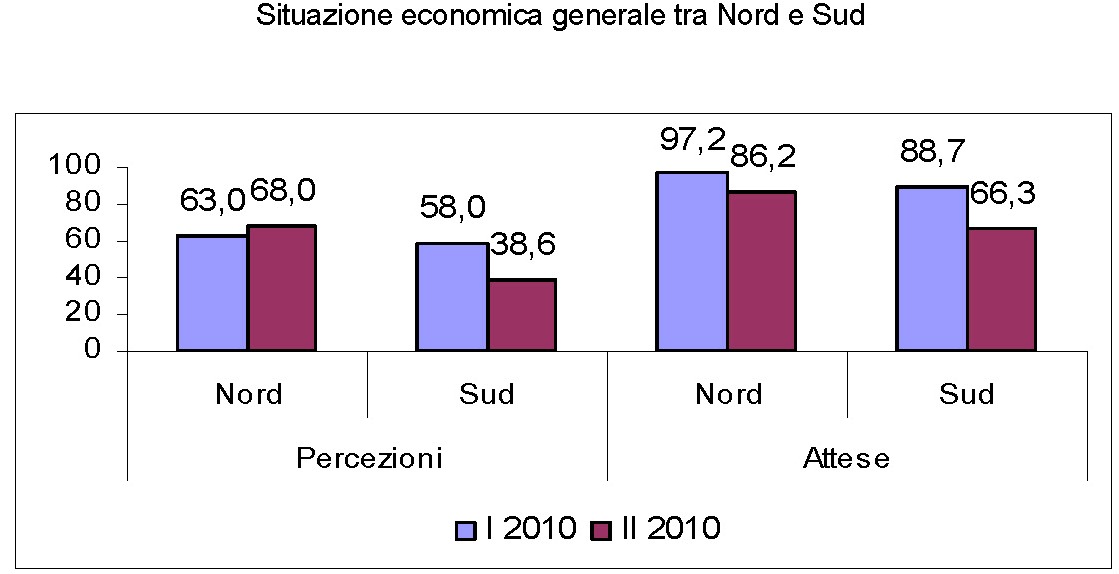

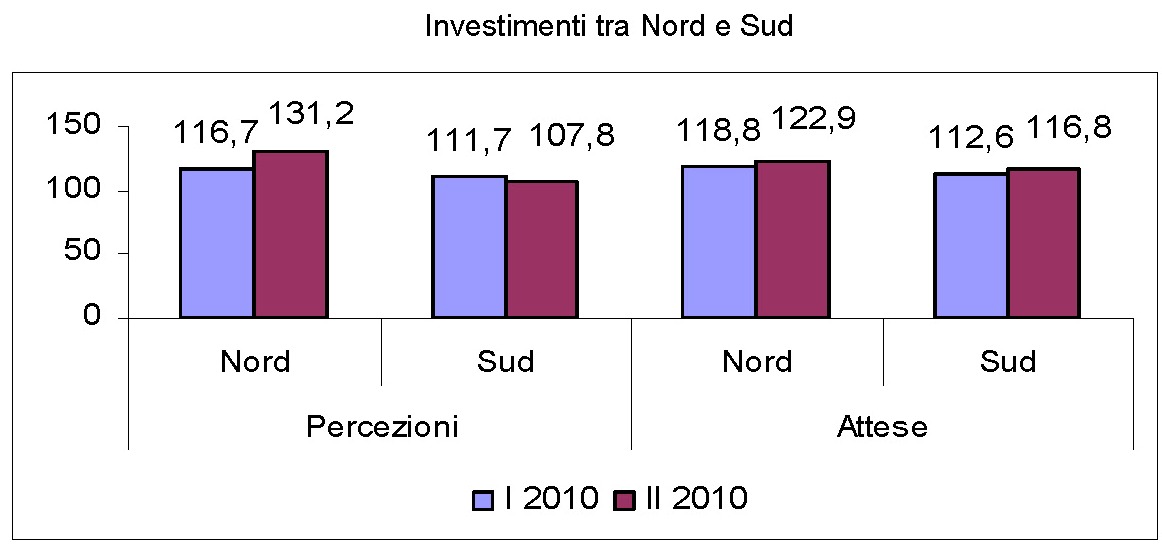

Le percezioni generali sugli indicatori macroeconomici, relativamente ai sei mesi trascorsi, sono caute: a livello medio complessivo i giudizi sulla situazione economica generale del Paese e del proprio settore, con valori attestati rispettivamente a 54,8 e a 65,5, rimangono nettamente al di sotto del valore 100. Nel mettere a confronto il Nord con il Centro-Sud si osserva come il Paese si stia muovendo a due velocità: i segnali provenienti dalle aziende del Nord sono maggiormente positivi sia in termini di percezioni sul periodo appena trascorso sia sulle aspettative sul futuro. Per le imprese del Sud l’indice sulla situazione economica generale scende addirittura a 38,6.

Indicatori sintetici

{kind=link}

{kind=link}

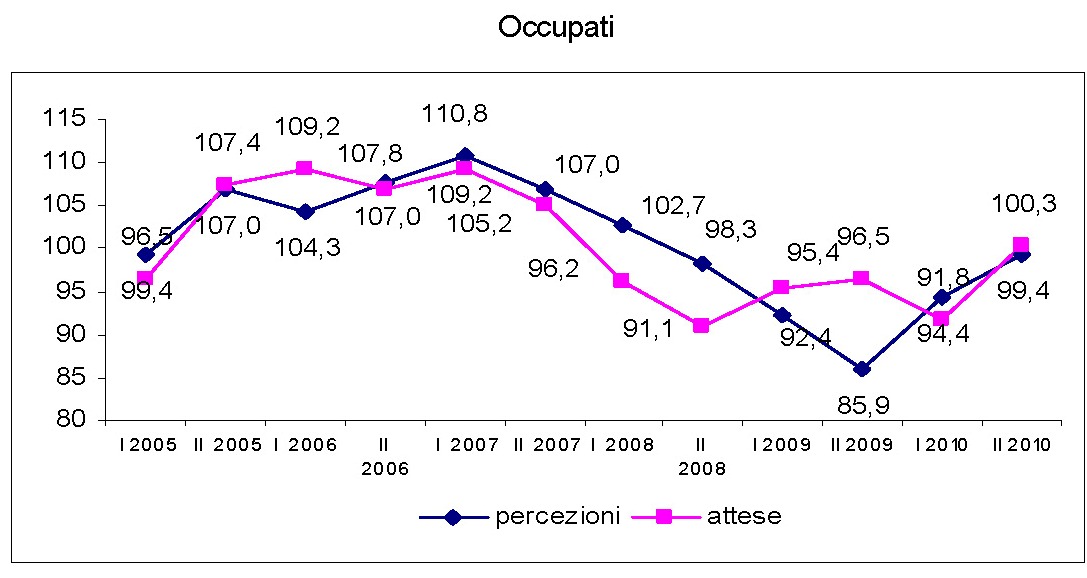

Per l’occupazione si evidenzia ancora una situazione critica; negli ultimi sei mesi gli associati hanno registrato in termini assoluti un miglioramento, sebbene le aspettative si presentino in flessione: gli imprenditori percepiscono una certa incertezza su questo fronte; l’occupazione sarà ancora una nota dolente nei prossimi sei mesi soprattutto nell’area Centro-Sud.

{kind=link}

{kind=link}

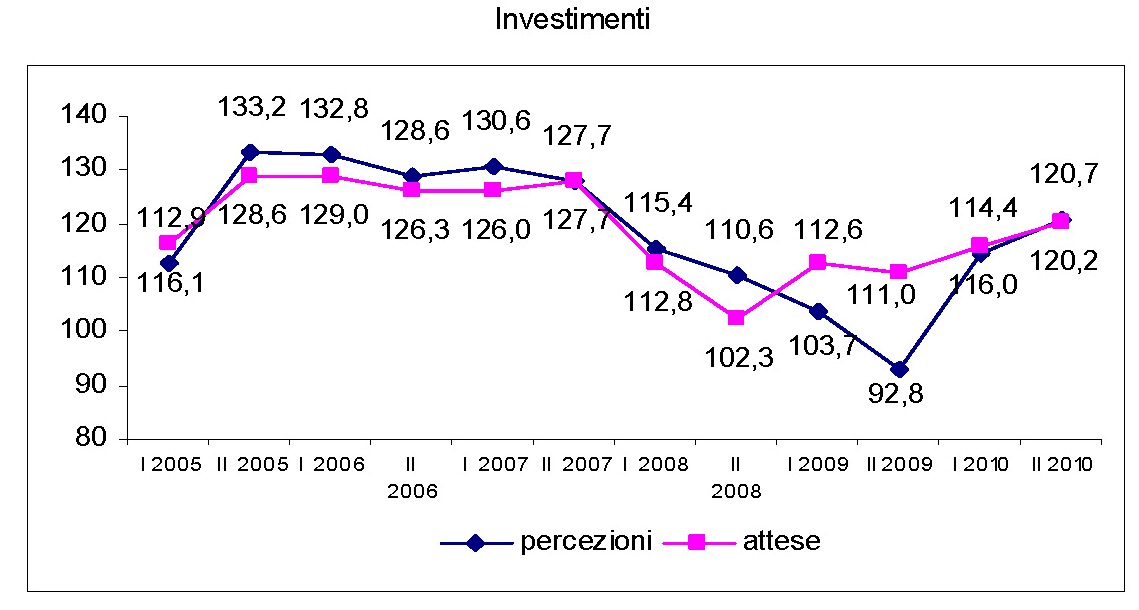

Dopo aver raggiunto un picco negativo nello scorso semestre, la percezione sugli investimenti ritorna positiva, guidata anche qui dalle percezioni delle aziende del Nord. Lo stesso si rileva anche per le attese che timidamente tornano a crescere.

{kind=link}

{kind=link}

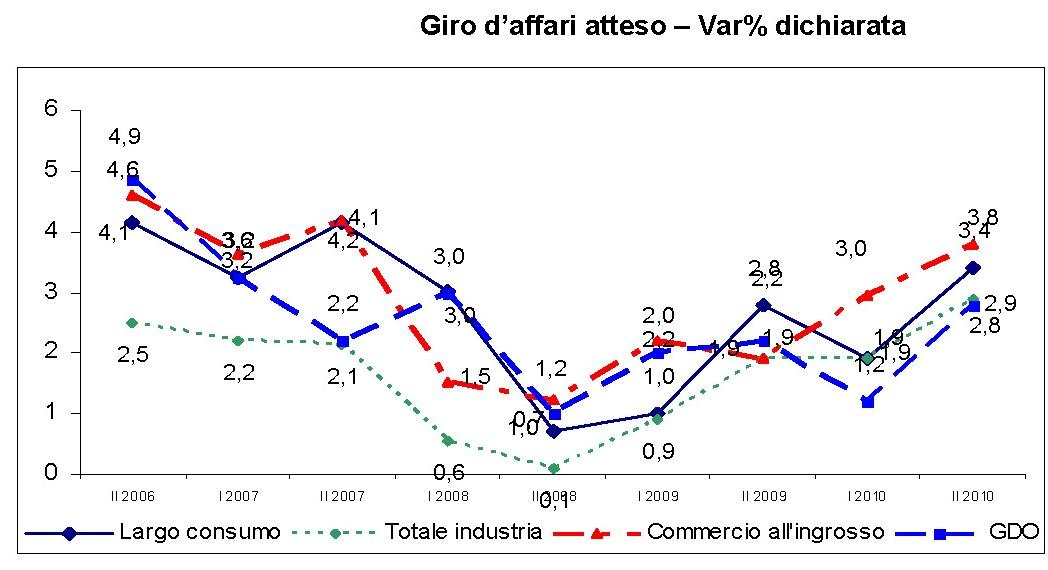

Passando ad analizzare la situazione economica della propria impresa, come spesso accade, le percezioni sono più ottimistiche: nel secondo semestre 2010, le imprese industriali dichiarano di aver vissuto un miglioramento del proprio giro d’affari.

{kind=link}

Meno negativa sembra essere stata la situazione per il commercio all’ingrosso e per una porzione delle imprese industriali più strettamente correlate al mondo del largo consumo. Per la GDO, che si mantiene comunque su tassi positivi, si registra una crescita (+1,7%) maggiore rispetto allo scorso semestre.

{kind=link}

Le aspettative per il prossimo futuro sull’andamento degli affari della propria impresa mostrano un miglioramento.

Nel complesso il clima di fiducia espresso vede maggiormente ottimiste le aziende della GDO e del Largo consumo.

- Figura 10 – Il clima di fiducia: industria, commercio all’ingrosso e GDO

- Figura 11 – Il clima di fiducia: le aspettative di industria, commercio all’ingrosso e GDO

- Tabella 1 – Il clima di fiducia: industria, commercio all’ingrosso e GDO

{kind=link}

{kind=link}

{kind=link}

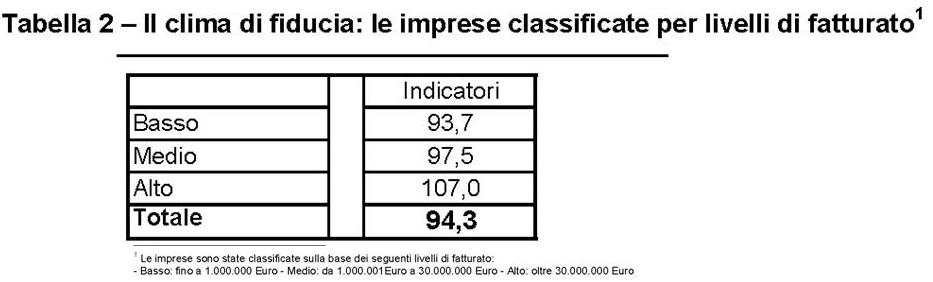

Solo le imprese con il fatturato alto manifestano un clima di fiducia sopra 100, quindi positivo. A livello territoriale, al nord il risultato è aumentato mentre al sud le imprese hanno espresso un giudizio in forte flessione rispetto ai sei mesi passati.

- Tabella 2 – Il clima di fiducia: le imprese classificate per livelli di fatturato

- Tabella 3 – Il clima di fiducia: le imprese classificate per territorio

{kind=link}

{kind=link}

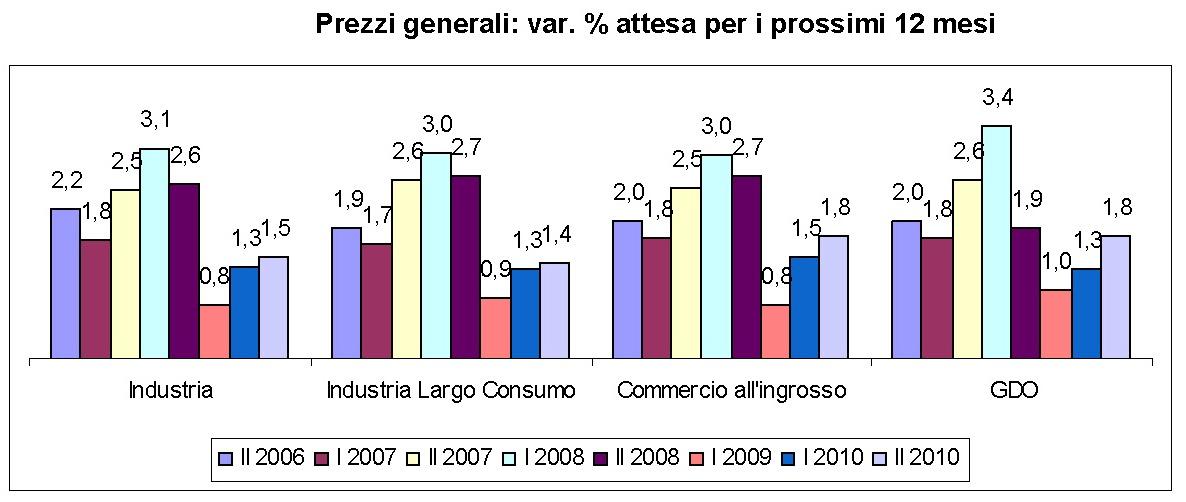

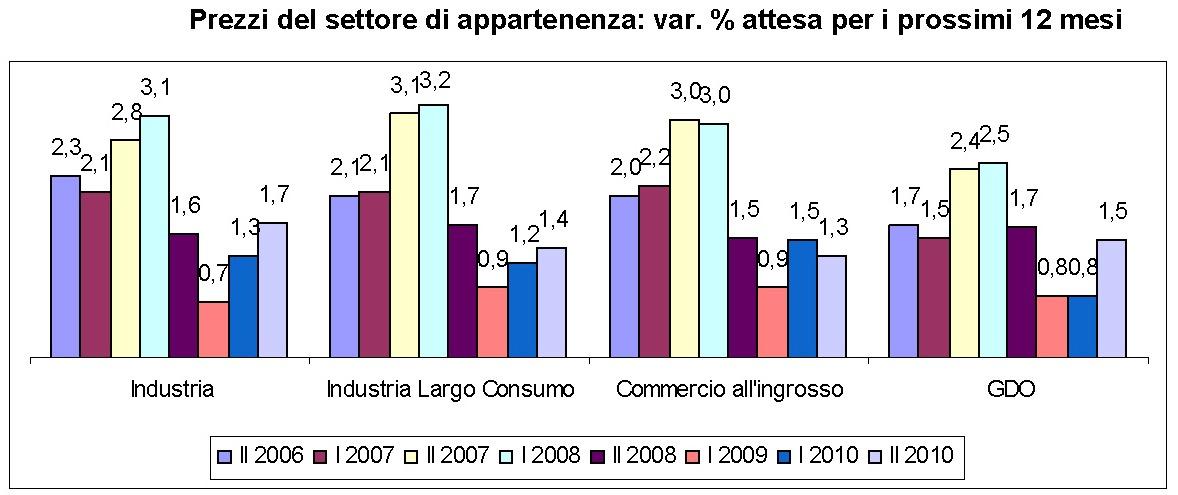

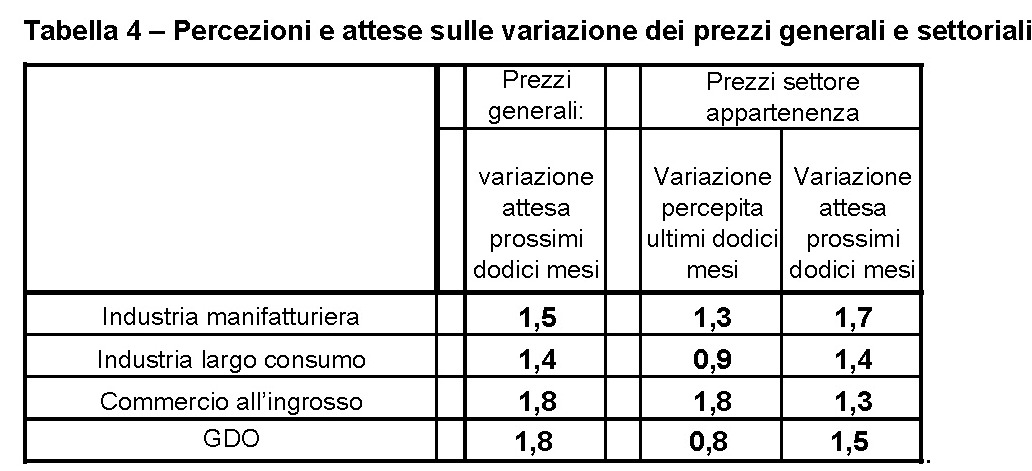

Nel 2010 viene confermata una crescita pari all’1,5% del tasso di inflazione: in linea con la previsione dichiarata dagli associati. L’aumento dell’inflazione è frutto soprattutto del rincaro dei prezzi delle materie prime. Gli associati segnalano un rialzo, sebbene più contenuto, anche dei prezzi relativi al loro settore di appartenenza con una previsione in aumento per il futuro.

- Figura 12 - Prezzi generali: var. % attesa per i prossimi 12 mesi

- Figura 13 - Prezzi del settore di appartenenza: var. % attesa per i prossimi 12 mesi

- Tabella 4 – Percezioni e attese sulle variazione dei prezzi generali e settoriali

{kind=link}

{kind=link}

{kind=link}

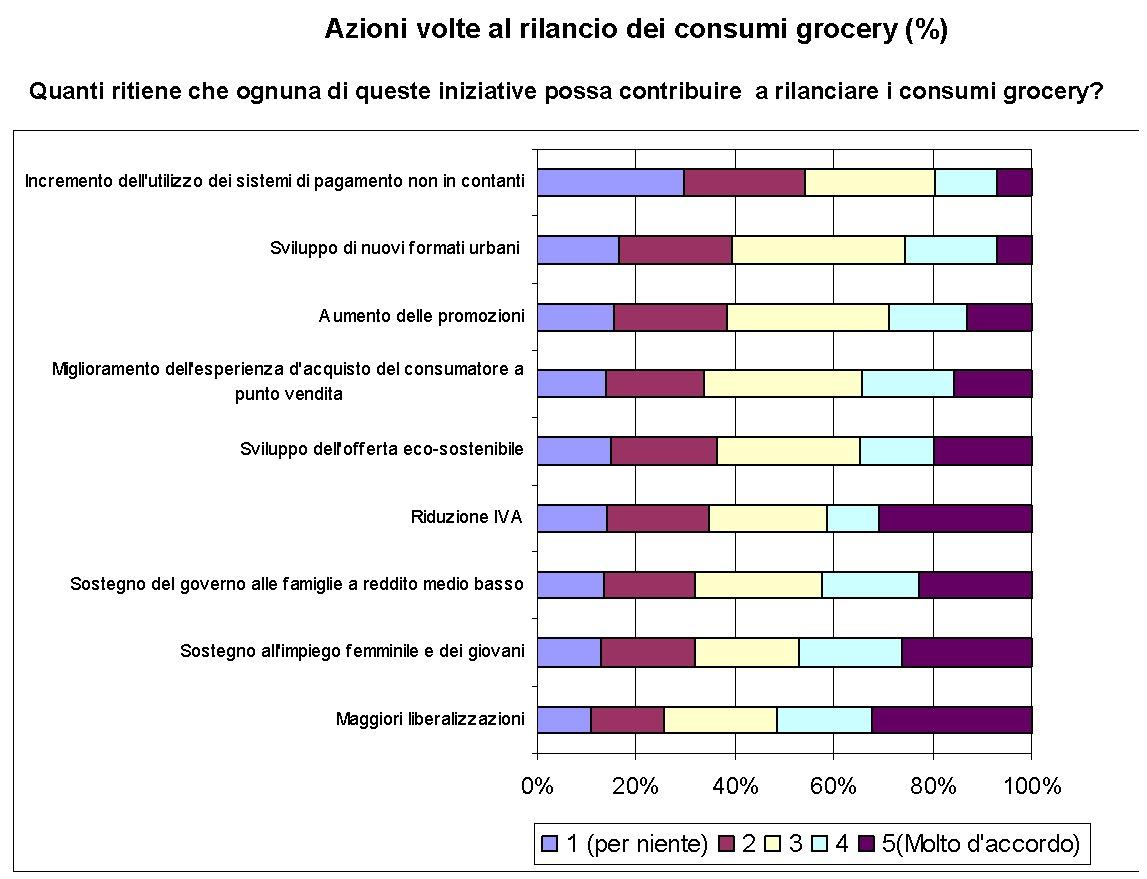

Il rilancio dei consumi

L’approfondimento di questa edizione è dedicato per la seconda volta al tema del rilancio dei consumi: tema quanto mai attuale in un momento caratterizzato ancora da forti incertezze su come e quando avverrà la “ripresa” economica tanto attesa. I comportamenti delle famiglie si confermano incentrati sulla cautela e il livello dell’occupazione continua a ridursi: secondo dati ISTAT il tasso di crescita del Reddito disponibile delle famiglie italiane, è passato da un incremento del 3,5 per cento del 2006 ad una flessione del 2,7 per cento nel 2009, la prima flessione dal 1995.

Di fronte a questa situazione piuttosto generalizzata a livello mondiale, molti paesi hanno risposto alla crisi adottando pacchetti di “stimolo” all’economia volti a far ripartire i consumi: dalla riduzione del carico fiscale ai sussidi alla disoccupazione. In Italia è stata varata una manovra da 3,4 Mld tesa a stimolare acquisti di beni durevoli e sussidi alle famiglie con reddito medio basso.

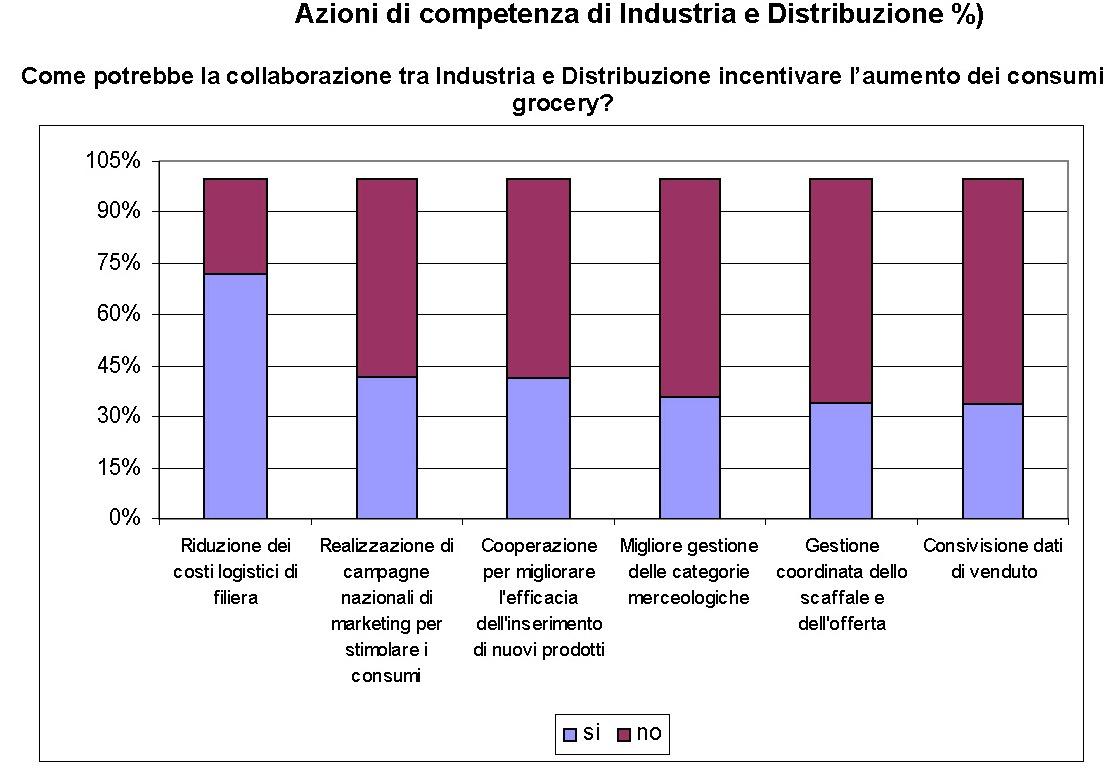

In questa edizione abbiamo lasciato la parola ai nostri associati, perché potessero ancora una volta esprimere il loro parere su quali strumenti potrebbero stimolare la crescita dei consumi e in che modo l’agire comune di Industria e Distribuzione potrebbe contribuire a questo obiettivo.

{kind=link}

Sottoponendo ai nostri associati una serie di possibili iniziative volte al sostegno dei consumi grocery, il maggior orientamento è stato, a conferma di quanto già emerso nella prima edizione, nei confronti delle liberalizzazioni, seguite da opportuni sostegni all’impiego femminile e giovanile e alle famiglie con reddito medio basso.

Oltre alle iniziative “di sistema” le imprese industriali e distributive vedono la possibilità di influenzare l’incremento dei consumi grocery attraverso la riduzione di costi logistici di filiera, la più efficiente gestione dei prodotti innovativi e la realizzazione di campagne nazionali di marketing.

{kind=link}

L’Osservatorio Economico Indicod-Ecr è uno studio che con cadenza semestrale rileva il sentiment delle imprese associate a Indicod-Ecr, le loro percezioni e le loro attese su temi di macro e micro economia.

L’elaborazione è curata da Indicod-Ecr: Marco Cuppini, Samanta Correale

Per informazioni, visita il sito Indicod-Ecr.

Ai sensi dell’art. 3 della delibera n. 153/02 CSP dell’Autorità per le Garanzie nelle Comunicazioni è possibile trovare il documento completo riguardante l’ultimo sondaggio (Osservatorio XII ediz – dic’10) all’interno del sito http://www.agcom.it

{kind=link}