Una ripresa priva di slancio

Euro-zone economic out look pubblicato lo scorso gennaio dei tre principali Istituti congiunturali europei parla chiaro.

La recessione nell’area dell’euro sembra essersi conclusa. Il PIL reale in T3 è cresciuto dello 0,4% dopo un calo dello 0,1%. Tuttavia, le prospettive economiche rimangono poco brillanti e si prevede che il PIL cresca dello 0,3% in T4 2009 e dello 0,2% sia in T1 sia in T2 2010. In particolare, l’esaurirsi degli stimoli fiscali nei prossimi trimestri e il marcato deterioramento del mercato del lavoro penalizzerebbero la crescita.

Ci si aspetta una dinamica moderata della produzione industriale in linea con l’evoluzione delle inchieste congiunturali. Il consumo privato dovrebbe mantenere un andamento molto moderato, crescendo dello 0,1% in T4 2009 e, rispettivamente, dello 0,2% e 0,1% in T1 e T2 2010. Questa evoluzione sarebbe dovuta da un lato, al miglioramento del potere di acquisto grazie ai tagli dell’imposizione fiscale, specialmente in Germania, dall’altro, dall’aumento del risparmio precauzionale causato dal rischio di disoccupazione.

Gli investimenti, penalizzati dal basso grado di utilizzo degli impianti, dovrebbero ridursi dello 04% in T4 e dello 0,1% in T1 2010, per poi recuperare in T2 dello 0,2%. In base all’ipotesi che il prezzo del petrolio si stabilizzi a 75 $ al barile e che il tasso di cambio dollaro/euro fluttui attorno a 1,47 nell’orizzonte di previsione, l’inflazione dovrebbe crescere dell’ 1,1% sia in marzo sia in giugno 2010.

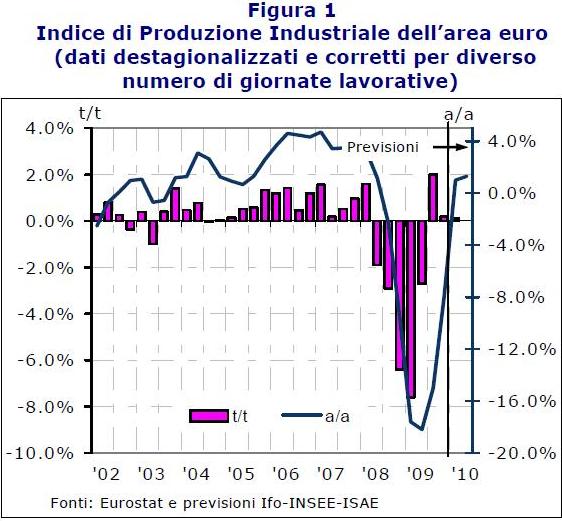

Una crescita moderata della produzione industriale

La produzione industriale nell’area dell’euro è cresciuta in T3 2009 del 2% dopo diversi trimestri di andamento negativo. Il rimbalzo della produzione è stato annunciato da un miglioramento nei risultati delle inchieste ed è stato probabilmente favorito dai massicci pacchetti di stimolo fiscale e dalla ripresa della domanda mondiale. Ci attendiamo che la produzione industriale continui a crescere nei prossimi trimestri con una dinamica più moderata. Le prospettive economiche sono ancora incerte e l’esaurirsi del bonus rottamazione auto e di altre misure di sostegno potrebbero avere un effetto depressivo. Si prevede che la produzione industriale cresca dello 0,2% in T4 2009 e dello 0,1% in T1 2010 per poi segnare il passo in T2.

Una ripresa del PIL debole

Il PIL reale nell’area euro è cresciuto dello 0,4% in T3 2009 dopo la flessione dello 0,1% in T2. I consumi privati sono nuovamente diminuiti e anche la dinamica degli investimenti è stata negativa sia pur a un tasso decrescente.

Differentemente, la domanda estera netta ha dato un contributo positivo all’attività produttiva. Le prospettive della crescita economica rimangono incerte nonostante il risultato positivo in T3. I consumi privati dovrebbero espandersi moderatamente nei prossimi trimestri a causa dell’ulteriore peggioramento delle condizioni del mercato del lavoro che penalizzerebbe i salari nominali. Dall’altro lato, il potere di acquisto delle famiglie sarebbe stimolato dai tagli alle imposte soprattutto in Germania alla fine dell’anno, ma il timore della disoccupazione potrebbe favorire un aumento del risparmio precauzionale.

- Figura 1 - Indice di Produzione Industriale dell’area euro (dati destagionalizzati e corretti per diverso numero di giornate lavorative)

- Figura 2 - Crescita del PIL dell’area euro (dati destagionalizzati e corretti per diverso numero di giornate lavorative)

{kind=link}

{kind=link}

In base alla nostra previsione i consumi dovrebbero crescere dello 0,1% in T4 2009 e dello 0,2% e dello 0,1% rispettivamente in T1 e T2 2010.

Nei prossimi trimestri, gli investimenti si muoverebbero su di un trend negativo anche se con un ritmo decrescente.

Le prospettive relative agli utili di impresa sono recentemente migliorate, ma il grado di utilizzo degli impianti è ancora basso e le condizioni del credito dovrebbero rimanere restrittive a causa delle perdite bancarie causate dalla recessione. Gli investimenti sono, dunque, attesi diminuire dello 0,4% in T4 e dello 0,1% in T1 e crescere in T2 2010 dello 0,2%.

Nel complesso, il PIL nell’area dell’euro dovrebbe crescere dello 0,3% in T4 2009, e dello 0,2% sia in T1 sia in T2 2010. La crescita sarà penalizzata dall’esaurirsi del sostegno fiscale, dalle condizioni restrittive del credito e dalle condizioni del mercato del lavoro. Il PIL reale dovrebbe essersi ridotto del 3,9% in media nel 2009.

L’inflazione aumenta ancora

L’inflazione totale ha toccato lo 0,9% a dicembre, in crescita rispetto allo 0,5% di novembre e al - 0,1% di ottobre. L’aumento della dinamica dei prezzi è imputabile principalmente all‘effetto base derivante dalle più basse quotazioni dei prodotti energetici e alimentari dello scorso anno. In base all’ipotesi che il prezzo del petrolio si stabilizzi a 75 $ al barile di Brent e che il tasso di cambio dollaro/euro fluttui attorno a 1,47 nell’orizzonte di previsione, l’inflazione dovrebbe salire all’1,1% sia in marzo sia in giugno 2010.

L’inflazione core diminuirebbe all’1% a giugno 2010. L’elevata disoccupazione, incidendo sui salari, modererebbe l’andamento dei prezzi nei servizi maggiormente labour intensive, mentre l’eccesso di capacità produttiva influirebbe su quelli dei beni manufatti.

- Tabella 1 - Previsioni 2009/2010 (variazioni percentuali, dati destagionalizzati e corretti per diverso numero di giornate lavorative)

- Figura 3 - Indice armonizzato dei prezzi al consumo

{kind=link}

{kind=link}

Nota metodologica

Questa pubblicazione viene elaborata congiuntamente ed in tempo reale dall’Istituto di studi e previsione economica tedesco IFO, dall’Istituto francese INSEE e dall’Istituto italiano ISAE. Le previsioni vengono fatte usando strumenti previsivi comuni ai tre Istituti, che utilizzano serie temporali basate su Inchieste condotte da Istituti nazionali, dall’Eurostat e dalla Commissione Europea.

Ogni tre mesi, gli Istituti congiunturali coinvolti elaboreranno insieme previsioni relative ai tre trimestri successivi che riguardano la produzione industriale, il PIL, i consumi delle famiglie, gli investimenti fissi lordi ed il tasso di inflazione per la zona dell’euro. L’uscita della pubblicazione coinciderà con la seconda uscita dei conti nazionali trimestrali dell’Eurostat.

Diagnosi più approfondite per ciascun paese coinvolto (Germania, Francia, Italia) sono reperibili presso:

- Ifo Konjunkturprognose, IFO Kai Carstensen +49 (0) 89 92 24 1266

- Conjoncture in France, INSEE Responsabili : Laure Turner +33 (0) 1 41 17 59 63

- Rapporto ISAE, ISAE Roberta De Santis +39 (0) 64 44 82 320

{kind=link}