Consumi e famiglie

I dati di contabilità nazionale diffusi dall’Istat nel mese di novembre hanno confermato la prosecuzione della fase di bassa crescita dell’economia italiana, con un aumento del Pil dello 0,1% nel terzo trimestre rispetto al secondo. La stessa variazione ha interessato l’andamento della spesa delle famiglie.

Disaggregando per le principali voci di spesa, si è avuta una contrazione dei consumi di servizi (-0,2%), mentre sono cresciuti i consumi di beni (+0,5%). L’aumento negli acquisti di beni è risultato concentrato nei semidurevoli (+0,6%) e soprattutto nei durevoli (+2,6%), mentre è risultato stazionario rispetto al trimestre precedente il consumo di beni non durevoli, che risentono dell’andamento negativo degli acquisti alimentari che si osserva già da diversi trimestri.

Le prime indicazioni sull’ultima parte dell’anno, inoltre, confermano andamenti degli acquisti delle famiglie che si mantengono deboli: nel mese di ottobre l’indice delle vendite al dettaglio, in volume, ha evidenziato una variazione nulla rispetto alla media del terzo trimestre, e una contrazione dello 0,6% rispetto al mese di ottobre 2024.

Il 2025 si sta quindi confermando un anno difficile per le famiglie italiane, segnato dal fatto che non si sono materializzati alcuni elementi di ripresa che invece erano attesi ad inizio anno.

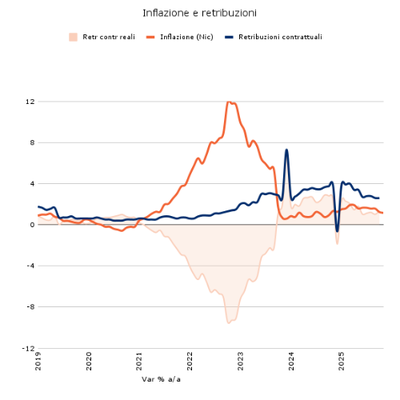

Innanzitutto, nel corso dell’anno la ripresa salariale è risultata inferiore rispetto alle attese. I dati del terzo trimestre mostrano un aumento delle retribuzioni orarie del 2,5% rispetto al terzo trimestre dello scorso anno. Tale aumento si confronta con un aumento dei prezzi, misurati dal deflatore dei consumi, dell’1,6%. La crescita in termini reali è risultata quindi dello 0,9%, un risultato ancora abbastanza deludente se confrontato con le perdite subite negli anni precedenti. Confrontando difatti il livello delle retribuzioni reali con il loro livello del 2019, anno precedente la pandemia, la perdita complessiva si attesta al 4%; peraltro, se come deflatore si utilizza l’indice dei prezzi al consumo, la contrazione risulta anche più ampia. Alla base della debolezza della dinamica salariale vi è anche l’andamento deludente dei rinnovi contrattuali che, nonostante i recenti aumenti, mantengono la crescita delle retribuzioni reali nell’ordine dello zero virgola.

Inoltre, alla debole ripresa del potere d’acquisto delle famiglie, negli ultimi trimestri si è associato un andamento ancora più debole dei consumi, che ha quindi portato ad un aumento del tasso di risparmio delle famiglie, che si è stabilizzato su livelli superiori rispetto a quelli del pre-pandemia (9,5% del reddito disponibile nel secondo trimestre del 2025, rispetto al 7,5% del 2019). Del resto, la fase di elevata incertezza sul quadro economico e geopolitico sta sicuramente spingendo le famiglie verso atteggiamenti più prudenti, costituendo un freno al rafforzamento dei consumi.

Un aspetto positivo è la prosecuzione della fase positiva dell’occupazione, in parte favorita proprio dalla bassa crescita del costo del lavoro. A ottobre è stato raggiunto un nuovo massimo storico di occupati, superando le 24,2 milioni di unità, con un tasso di disoccupazione che resta sui minimi, pari al 6%. Va però ricordato che i guadagni occupazionali rimangono circoscritti ad alcune categorie di lavoratori, perlopiù quelli delle coorti più anziane, rispecchiando anche gli effetti del posticipo dell’età di maturazione del diritto alla pensione. L’aumento dell’età media della forza lavoro e la crescita dell’incidenza dei lavoratori over-60 nella struttura dell’occupazione non favoriscono l’innovazione nei processi di produzione e contribuiscono essi stessi a spiegare la debolezza della produttività del lavoro.

Altra notizia positiva che emerge dai dati più recenti è la conferma della fase di bassa inflazione. Nei mesi di ottobre e novembre l’inflazione si è portata all’1,2%, per effetto soprattutto della riduzione dei prezzi dei prodotti energetici. Un aspetto interessante è che si è recentemente verificato anche un parziale rientro dell’inflazione per alcune voci che mantenevano una certa persistenza su valori più elevati, come ad esempio gli alimentari. Nei mesi di ottobre e novembre l’inflazione alimentare è risultata rispettivamente del 2,3 e 2,2%, valori ancora più elevati rispetto ad altre voci, ma comunque in diminuzione rispetto ai mesi precedenti, quando la crescita viaggiava a ritmi del 3-3,5%. Oramai sono alcuni anni che i prezzi alimentari mostrano una elevata volatilità, che si lega anche all’andamento dei prezzi delle commodities agricole internazionali, che risentono frequentemente delle ripercussioni di eventi climatici estremi. Al netto delle voci più volatili del paniere dei prezzi, considerando quindi la sola componente core dell’inflazione, emerge una stabilizzazione su valori poco al di sotto del due per cento ormai da inizio anno. L’evoluzione del quadro dei prezzi appare quindi progressivamente più favorevole per le famiglie.

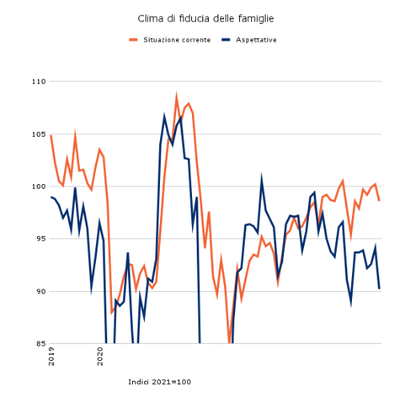

Dalle indagini Istat presso i consumatori è possibile avere un’idea della percezione che le famiglie hanno dei fenomeni appena descritti. Nelle survey dei mesi più recenti emergono atteggiamenti ancora molto cauti. In particolare, l’indice complessivo del clima di fiducia delle famiglie ha mostrato una riduzione nel mese di novembre, ma nel complesso si mantiene su livelli allineati a quelli degli ultimi mesi, riflettendo da un lato la tenuta del giudizio delle famiglie circa la loro situazione corrente, e dall’altro un peggioramento delle loro aspettative sull’evoluzione del quadro economico. Tra i saldi dell’indagine, peggiora quello relativo alle attese delle famiglie sull’occupazione e quello relativo alle possibilità future di risparmiare.

Figura 1 - Inflazione e retribuzioni

Figura 2 - Clima di fiducia delle famiglie

Continua a leggere il dossier, leggi il prossimo capitolo Consumi e imprese