Il 2025 è stato definito “un periodo di ordinaria incertezza”, messo quotidianamente a dura prova da guerre commerciali, reali e potenziali crisi economiche che hanno aggravato il livello di fiducia dei consumatori italiani (in territorio negativo dal 2021) e, di conseguenza, la loro propensione a fare acquisti. Nel largo consumo confezionato oltre il 72% degli italiani è preoccupato per la tenuta del proprio potere d'acquisto, “spaventato” da un'inflazione che nei primi nove mesi del 2025 ha messo a segno un 1,4%, meno esplosivo rispetto al 9,8% del 2023 ma preoccupante se confrontato con lo 0,3% del 2024.

In questo caotico contesto si è inserito il webinar “Nuovi consumatori, nuove sfide: i segnali del cambiamento nella grande distribuzione”, organizzato da GS1 Italy in ambito ECR e in collaborazione con Circana.

«In uno scenario dove l'incertezza è diventata la norma, soddisfare le esigenze dei consumatori è una rivoluzione silenziosa che parte dal carrello e trasforma la catena del valore lungo i processi logistici, produttivi, decisionali» ha spiegato Corinna Passaro, Senior retail director di Circana

Già, perchè l'inflazione, è importante ribadirlo, ha impattato pesantemente sui nostri comportamenti d'acquisto. La ricerca da parte dei consumatori italiani di pratiche legate al risparmio e alla tutela del proprio potere d'acquisto non solo ha fatto sì che quest'estate siano state fatte vacanze più brevi ma il 20% ci ha addirittura rinunciato.

Spesa frammentata in formati e canali

Tagliare i consumi non essenziali non è stata solo l'unica presa di posizione, il consumatore ha agito anche sul largo consumo confezionato. Corinna Passaro sottoline: «la spesa dei clienti è diventata estremamente frammentata in formati e canali. I consumatori comprano più volte (+5,6%) ma mettono sempre meno articoli nel carrello (-3,9%), limitandosi all'essenziale». Seppur in questo clima di ordinaria incertezza economica e sociale, i fatturati della distribuzione moderna nel comparto del largo consumo confezionato sono aumentati (3,6% contro il 2,5% del 2024), sostenuti da una crescita moderata dei volumi (+2,2%) e dall'inflazione che ha portato all'inevitabile rialzo dei prezzi che ha spinto i consumatori a una crescente consapevolezza: cercano convenienza, efficienza e soddisfazione personale in ogni atto d’acquisto.

Come negli scorsi anni, infatti, la domanda del consumatore è stata strettamente correlata alle dinamiche di prezzo: nel 2023 quando l'inflazione salì ai massimi livelli i volumi crollarono, nella seconda metà del 2024 quando i prezzi iniziarono a diminuire i volumi ripresero a crescere. A fronte della necessità di compiere scelte di acquisto più equilibrate e ponderate, le performance promozionali (25%, con una capacità di generare volumi extra pari all'82, uno dei livelli più bassi dal post Covid) risultano complessivamente ancora in calo rispetto al 2024 (-0,4) e hanno un grado di aggressività ed efficacia differenti a seconda del ruolo delle categorie.

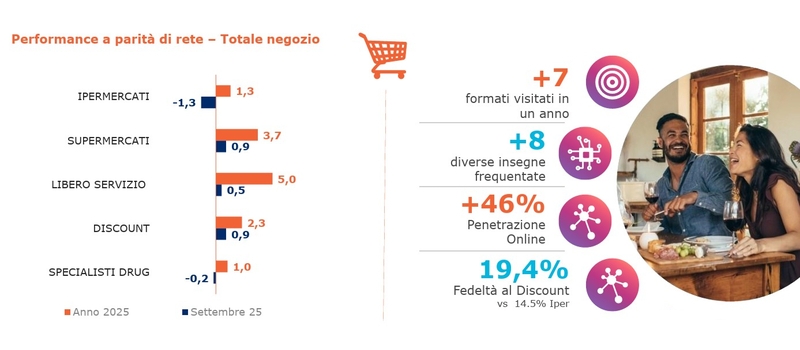

La frammentazione della spesa porta anche a un contesto di enorme fluidità e concorrenza tra insegne (8) e formati (7) visitati in un anno dal cliente per controllare al meglio le spese e orientarle sempre più all'essenziale. Si consolida sempre più il discount come canale alternativo al supermercato, con il 19,4% di fedeltà in crescita (contro il 14,5% degli ipermercati, per esempio). Sempre bene la marca privata (30,3% dei volumi) e in costante crescita l'online che ha raggiunto ormai il 46% della popolazione: almeno una volta all'anno ogni famiglia italiana fa un acquisto online legato al largo consumo confezionato. Questi nuovi strumenti aprono scenari di omnicanalità, dove il successo di un'insegna o di un formato dipende dalla capacità di offrire un'esperienza di acquisto coerente e senza intoppi tra negozio fisico, e-commerce, app e servizi di click & collect, premiando chi riesce a soddisfare i bisogni dei clienti in modo rapido e personalizzato in ogni punto di contatto.

Figura 1 - Performance canali: un contesto competitivo sempre più acceso

Al benessere non dico no

A supportare la domanda nel 2025 sono soprattutto i prodotti più essenziali, di utilizzo consolidato e quotidiano con dinamiche molto diverse tra loro in base al grado di sostituibilità e alle alternative disponibili nelle diverse categorie.

Le categorie dove i clienti sono disposti a spendere di più sono quelle legate al benessere (61%) e al servizio: ortofrutta (81%), pronti al consumo (57%), aperitivo e dopocena (76%) che prima si svolgevano soprattutto fuori casa e ora rientrano tra le pareti domestiche. Nelle categorie essenziali, poi, la marca privata svetta al 31,7% mentre nelle categorie più discrezionali sono le grandi marche industriali a dominare (MDD intorno al 17%).

Come abbiamo già evidenziato, i consumi fuori casa avvengono con meno frequenza (indicativa la percentuale del “Mai” che dallo scorso anno raddoppia passando dal 2% al 4%) e si opta per servizi più veloci, più economici, più casual: aumentano le colazioni, diminuiscono cene e dopocena, mentre sono i fast food burger (4.8%), le gelaterie (1,1%) e gli spazi di consumo all'interno di supermercati e punti vendita fisici (+1%) a guidare il trend positivo.

A tal proposito Matteo Ciminaghi, senior account manager Circana, ha evidenziato come «il retail non sia più solo un luogo d'acquisto ma stia sempre più diventando come un app di servizi, con servizi di catering, pasticceria, prenotazione viaggi... Accanto a questo mondo ne sta crescendo uno nuovo, quello del social shopping, come ci confermano Tik Top Shopping e Instagram Shop. Il nostro acquirente non è più solo un consumatore, ma diventa un utente, un follower, un partecipante attivo. Abbiamo così un ecosostema liquido: c'è il retail, il mondo digitale e anche quello social».

Il nomadismo del cliente

Eppure in questa complessità di formule, la dimensione assortimentale rimane sostanzialmente stabile, con il solo canale discount in crescita (3,7%) e un dato importante: negli ultimi anni solo il 5% del fatturato dell'azienda deriva dai nuovi EAN (rilevati tramite lo standard di identificazione GS1 GTIN - Global Trade Item Number) e addirittura solo l'1% se parliamo di prodotti “nuovi”. Questo significa anche che ogni singolo articolo deve giustificare la sua presenza a scaffale. Una bassa percentuale di OOS diventa determinante nella fidelizzazione del cliente: se non trova il prodotto cercato il 39% dei clienti preferisce cambiare brand piuttosto che attenderne il ripristino, il 32% cambia retail, il 29% è disposto ad attendere. Queste percentuali confermano che oggi è in atto il cosiddetto “nomadismo del cliente”: si rivolge altrove, avendo un'infinità possibilità di acquisto, se non trova subito ciò che vuole.

Figura 2 - Comportamento clienti in caso di out-of-stock

«ECR Italia, l'associazione che all'interno di GS1 Italy raggruppa le principali aziende di Industria, Distribuzione e logistica per migliorare l'efficienza di filiera, si è assunta il compito di mettere a fattore comune esperienze e strumenti, fornendo linee guida e metriche di riferimento per affrontare in modo coordinato le nuove esigenze dei consumatori e l'evoluzione del mercato» ha puntualizzato Carolina Gomez, ECR senior project manager di GS1 Italy.

A tal proposito per le aziende ECR sono stati sviluppati strumenti ad hoc, tra i quali il Barometro ECR-OSA (Optimal Shelf Availability), un report con frequenza settimanale, mensile e infine annuale, nato dalla necessità condivisa di monitorare gli andamenti delle rotture di stock e delle vendite perse per canali e reparti nel largo consumo per migliorare l'efficienza e la disponibilità del prodotto a scaffale. Proprio il Barometro ECR-OSA ha evidenziato come nell'ultimo anno si siano stabilizzati tanto il tasso di out-of-stock (OOS) al 3,4% quanto quello delle vendite perse al 4,6% (nel 2024 erano stati rispettivamente al 3,5% e 4,8%), ma sottolineando come la stagionalità crea un'alta variabilità nei mesi a seconda della categoria trattata. Dalla segmentazione delle categorie di prodotto in base alle performance a volume e per OOS, attribuendo loro un ruolo (eccellenza esecutiva, collaborazione efficiente, sviluppo potenziale, inefficienza), emerge, per esempio, che formaggi, salumi e surgelati sono tra le categorie più performanti (21%) mentre frutta e uova fresche (5%) risultano tra quelle da sviluppare.

La conclusione è arrivata da Giuseppe Luscia, ECR senior project manager di GS1 Italy:

«In un momento in cui l'incertezza è la nuova normalità, la capacità di misurare e interpretare correttamente ciò che accade nel punto vendita diventa essenziale: è lì che si manifesta la fiducia del consumatore e si misura la reale efficacia della collaborazione di filiera».