Consumi e famiglie

I dati sui conti economici nazionali relativi al secondo trimestre dell’anno diffusi dall’Istat lo scorso mese di agosto confermano l’andamento sotto tono dell’economia italiana. I dati confermano le tendenze osservate nei trimestri precedenti: in particolare, il Pil in Italia si è contratto dello 0,1% rispetto al trimestre precedente. La frenata, del resto, è comune anche agli altri paesi dell’area euro: per il complesso dell’eurozona la variazione del Pil, difatti, è risultata positiva ma comunque di entità contenuta (+0,1%).

Alla debolezza generale dell’economia italiana ha contribuito anche la stagnazione dei consumi delle famiglie che nel secondo trimestre hanno registrato una variazione nulla rispetto al primo. Già nei trimestri passati i consumi avevano mostrato andamento deboli, e nel confronto con il secondo trimestre del 2024 la crescita si posiziona allo 0,6%.

La stagnazione del secondo trimestre ha interessato sia la componente dei beni che i servizi. Questi ultimi avrebbero risentito anche dell’andamento debole dei consumi turistici, come evidenziato anche dalle indagini Istat alle imprese del settore, che hanno mostrato un peggioramento nel corso degli ultimi mesi. Con riferimento ai consumi di beni, invece, restano stabili i consumi di non durevoli (-0,1% rispetto al primo trimestre), mentre crescono gli acquisti di beni durevoli (+0,5%) e si contraggono quelli di semidurevoli (-0,6%).

I dati sulle vendite al dettaglio anticipano la prosecuzione della stagnazione dei consumi di beni anche in estate: nel mese di luglio il volume dei beni venduti ha evidenziato una variazione nulla rispetto alla media del secondo trimestre. Anche le prime informazioni sulla stagione turistica estiva evidenziano un peggioramento delle performance rispetto agli anni precedenti.

Sul versante dei prezzi, si è assistito negli ultimi mesi a una stabilizzazione della dinamica inflattiva, su valori prossimi all’obiettivo del 2% fissato dalla Banca Centrale Europea. Più in dettaglio, nel mese di agosto l’inflazione complessiva è risultata pari all’1,6%. Al contenimento dell’inflazione sta contribuendo molto la componente energetica, a seguito del rientro delle quotazioni delle principali commodities energetiche sui mercati internazionali, e per via del rafforzamento dell’euro. Risulta leggermente più elevata l’inflazione di fondo, che esclude le componenti più variabili del paniere (beni energetici e alimentari freschi), ad agosto pari al 2,1%. Per le singole categorie, rimane più alta l’inflazione di alcune tipologie di servizi, soprattutto quelli ricreativi (2,9%) e di trasporto (3,5%), e dei beni alimentari (4%). In quest’ultimo caso, gli aumenti maggiori interessano alcuni prodotti che risentono delle problematiche di offerta sui mercati internazionali (come caffè e cacao), e diverse tipologie di carni e altri derivati animali, come uova, burro e latticini.

L’andamento del mercato del lavoro sta continuando a sostenere i redditi delle famiglie. Nel mese di luglio il numero di occupati è ulteriormente aumentato (+13 mila unità rispetto a giugno e +218 mila rispetto a luglio 2024); il tasso di disoccupazione si posiziona su livelli storicamente molto bassi, intorno al 6%. Si conferma, al pari di quanto osservato già da diversi trimestri, una crescita della domanda di lavoro che si mantiene più elevata rispetto a quella del Pil. La crescita del numero degli occupati è concentrata negli ultimi anni sulle classi di età più avanzate, e rispecchia soprattutto il posticipo dell’età media di pensionamento.

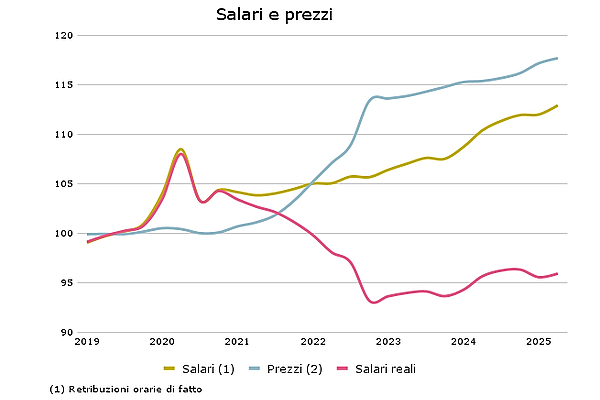

L’andamento positivo della domanda di lavoro delle imprese si deve in parte anche alla dinamica debole dei salari reali, ancora insufficiente a compensare la caduta osservata a causa dell’elevata inflazione del biennio 2022-23. Nonostante il parziale recupero degli ultimi trimestri, difatti, la retribuzione oraria media, valutata in termini reali, risulta del 4% al di sotto rispetto alla media del 2019, anno precedente la pandemia.

Da un lato, quindi, il costo del lavoro che non cresce sta favorendo l’aumento dell’occupazione, ma dall’altro i bassi salari rappresentano un freno alla crescita dei redditi e dei consumi delle famiglie. I consumi, inoltre, risultano penalizzati anche dal tasso di risparmio delle famiglie, che si mantiene su valori più elevati se confrontati con quelli precedenti la pandemia. L’ultimo dato disponibile è riferito al primo trimestre dell’anno, pari al 9,3%; la media del 2019 era invece pari al 7,5%. La stagnazione dei consumi nel secondo trimestre dell’anno, inoltre, anticipa che la propensione al risparmio delle famiglie potrebbe essere rimasta elevata anche nei mesi primaverili. La ragione risiede principalmente nel fatto che le famiglie percepiscono un’elevata incertezza circa le prospettive economiche, che le porta ad accantonare risorse anche a scopi precauzionali.

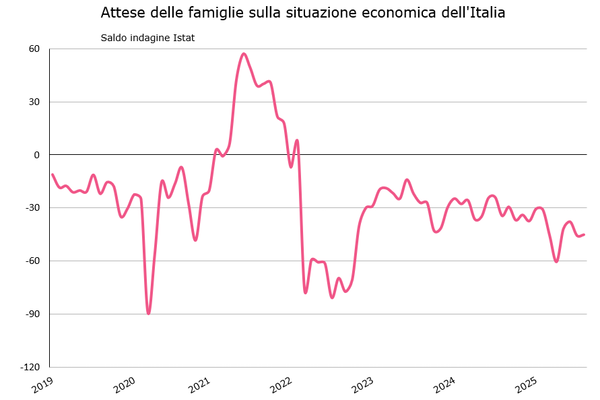

Le indagini Istat presso le famiglie permettono in parte di dare contezza di tale fenomeno. I risultati delle survey, in effetti, mostrano una tenuta dei giudizi sulla situazione economica della famiglia e un livello contenuto dei timori di disoccupazione, a fronte tuttavia di un peggioramento circa la situazione economia dell’Italia. Complessivamente, l’indice del clima di fiducia dei consumatori sembra aver ormai arrestato la sua ripresa, anticipando andamenti ancora deboli dei consumi nel breve periodo.

Figura 1 - Salari e prezzi

Figura 2 - Attese delle famiglie sulla situazione economica dell'Italia

Continua a leggere il dossier, leggi il prossimo capitolo Consumi e imprese