L’e-commerce food è stimato in crescita dell’8,5% nel 2025 contro il 6% delle altre categorie merceologiche vendute online. È anche l'unico settore in cui si osserva un differenziale di prezzo maggiore nel digitale rispetto all'acquisto fisico. Questa peculiarità è attribuibile al fatto che, nel settore alimentare, la prima leva d'acquisto non è il prezzo, ma la consuetudine con il marchio (citata dal 35% degli utenti), seguita dal servizio, in particolare quello di consegna (29,4%). Queste evidenze emergono durante il Netcomm Focus Food & Grocery.

Le abitudini degli shopper digitali del food

«Dall’analisi dei cluster degli utenti si delineano abitudini specifiche da parte di chi in Italia acquista food sul web rispetto all’acquirente digitale di altre categorie; prima di tutto una certa fidelizzazione al venditore, atteggiamento inusuale nel canale e-commerce, la poca attenzione al prezzo (le principali insegne della distribuzione hanno nell’online prezzi superiori del 5% rispetto ai punti vendita) e un maggiore grado di consapevolezza e conoscenza rispetto ai valori del prodotto».

Roberto Liscia, presidente di Netcomm

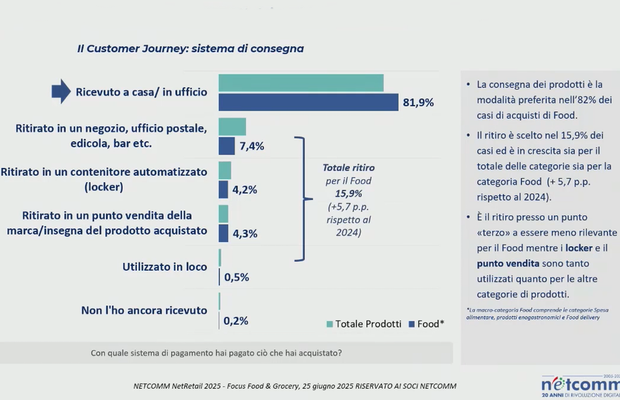

Dall’intersezione tra rilevanza e frequenza dei touch point più utilizzati dai consumatori nel loro percorso d’acquisto digitale, i chatbot AI (artificial intelligence - intelligenza artificiale, ndr) hanno un’altissima rilevanza nella ricerca dei prodotti alimentari, ma ancora molto margine di crescita nella frequenza di utilizzo e anche il retail media online sta guadagnando importanza. Riguardo al sistema di consegna, il ritiro nel punto vendita dell’insegna, in un contenitore automatizzato o in un negozio autorizzato aumenta del 5,7% nell’anno terminante a maggio 2025 su base annua ed è scelto come modalità dal 15,9% degli utenti. Il food è l’unico settore in cui il contributo dell’online sull’acquisto offline incide poco e in cui c’è poca integrazione tra i canali.

«Per concludere – afferma Liscia – bisogna lavorare sulla valorizzazione del canale e sulla fidelizzazione dei clienti, a tale scopo la personalizzazione dell’offerta assortimentale ricopre un ruolo significativo così come l’interazione con il cliente anche attraverso l’AI come strumento di engagement».

Figura 1 - Cresce il ritiro anche nel Food & Grocery

Chi compra online?

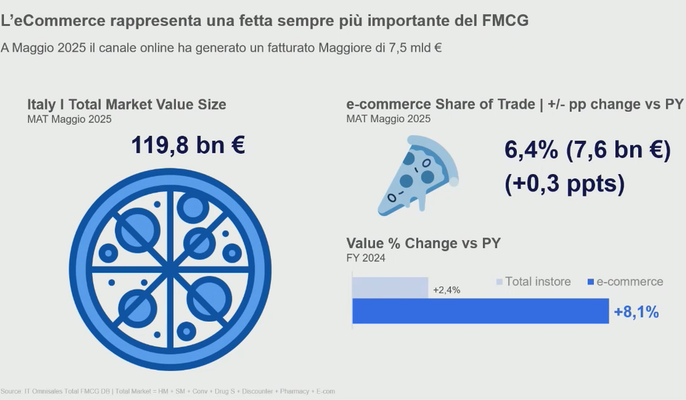

Allargando lo sguardo sull’andamento delle vendite del largo consumo (FMCG - Fast Moving Consumer Goods) sul canale digitale, Valeria Miccolis di Nielsen IQ spiega che nell’anno terminante a maggio 2025, in Italia il comparto ha generato un fatturato di 7,5 miliardi di euro (+0,3% sull’anno precedente), il 6,4% di quota di mercato a valore rispetto a un giro d’affari complessivo di 119,8 miliardi di euro, con una crescente preferenza dei portali specializzati di categoria a discapito dei brick & mortar (attività commerciali che hanno una presenza fisica) e pure player (azienda che opera esclusivamente online) generalisti.

«Analizzando il profilo degli acquirenti online di FMCG in Italia, segmentandoli per generazione, emerge che le generazioni Y (Millennial) e X sono quelle che spendono di più e acquistano più frequentemente online, mentre la Generazione Z, pur essendo più giovane, deve fare i conti con un minore potere d’acquisto, ma mostra un incremento della frequenza del 10,6%».

Valeria Miccolis, e-commerce sales leader Italia di Nielsen IQ

Entrando nel dettaglio, la generazione Z (1995-) rappresenta il 16,4% degli acquirenti online con una spesa media annua di 259 € e una frequenza di acquisto di 8,6 volte l'anno; la generazione Y (1980-1994) costituisce la fetta maggiore con il 35,3% degli acquirenti, una spesa media annua di 474 € e una frequenza di acquisto di 14,7 volte l'anno; la generazione X (1960-1979) ha una forte presenza, con il 37,5% degli acquirenti, una spesa media annua di 437 € e una frequenza di acquisto di 14,6 volte l'anno. Infine la generazione B (-1959) rappresenta il 7,7% degli acquirenti con una spesa media annua di 367 € e una frequenza di acquisto di 13,9 volte l'anno.

I Millennial sono i più aperti al coinvolgimento dell'AI nelle loro decisioni di acquisto, ma anche le generazioni X e Z guardano con interesse a questo strumento.

Figura 2 - L'e-commerce rappresenta una fetta sempre più importante del FMCG

L’AI nell’engagement del consumatore

L'intelligenza artificiale è diventata uno strumento per l'engagement del consumatore, tuttavia, l'avvento dei chatbot AI nei motori di ricerca ha rivoluzionato le modalità di ricerca online, rendendo più complicato condurre l’utente all’interno di un sito web specifico. Per le aziende la nuova sfida, quindi è indirizzare la propria strategia di Search Engine Optimization (SEO) in modo da essere intercettati dai chatbot AI dei motori di ricerca. In questo contesto, diversi brand ritengono utile anche la presenza sui marketplace, non solo come canale di vendita, ma anche come piattaforma per costruire engagement attraverso recensioni, interazioni dirette e la possibilità di reindirizzare il traffico verso i siti e-commerce e i siti ufficiali del brand, creando un ecosistema digitale integrato che massimizzi la relazione con il consumatore.

La sostenibilità come driver d’acquisto

Di fronte a un compratore di food online che si distingue per la consapevolezza e l’attenzione ai valori del brand e del prodotto, la sostenibilità rappresenta un elemento di rafforzamento della reputazione aziendale e un driver d’acquisto. Su questo fronte, Silvia Scalia di GS1 Italy, presenta il progetto “Sostenibilità nelle categorie di prodotto”:

«Questa iniziativa di ECR in ambito GS1 Italy nasce dall’obiettivo di portare la sostenibilità al centro della relazione tra industria, distribuzione e consumatore con un metodo oggettivo, quale l’analisi dell’LCA (Life cycle assessment). La sostenibilità è un tema di filiera; l’azienda che agisce solo sulle sue leve interne ha un approccio limitato. Il progetto, infatti, ha fornito gli strumenti su cui innestare il dialogo e ha risposto ad alcune domande chiave: dove sono le aree di maggiore impatto ambientale? Come si comunica correttamente la sostenibilità? Sono stati analizzati gli impatti ambientali dei prodotti più rappresentativi di 29 categorie merceologiche del largo consumo, non solo alimentari e categoria per categoria sono state individuate le aree di maggiore criticità nell’arco del ciclo di vita dei prodotti, fornendo così a industria e distribuzione le basi per lavorare insieme e migliorare».

Silvia Scalia, ECR and training director di GS1 Italy,

Il progetto ha anche individuato le azioni di miglioramento più promettenti, la maggioranza delle quali implica il coinvolgimento di attori esterni all’azienda come i fornitori di materie prime o di logistica, a riprova, ancora una volta, dell'importanza di un approccio collaborativo e di filiera per raggiungere dei risultati effettivi.