Trend e scenari

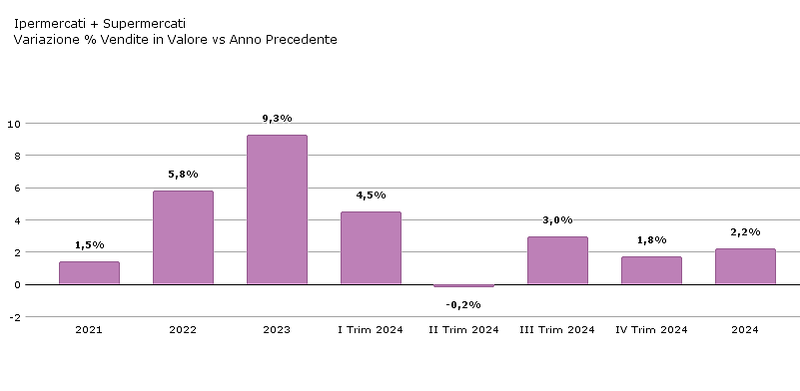

Dopo un 2023, caratterizzato da una forte crescita a valore (+9,2%) generata dalla spinta inflattiva e da una contrazione dei volumi (-0,6%), il 2024 si è mostrato come un anno di crescita organica per il largo consumo confezionato.

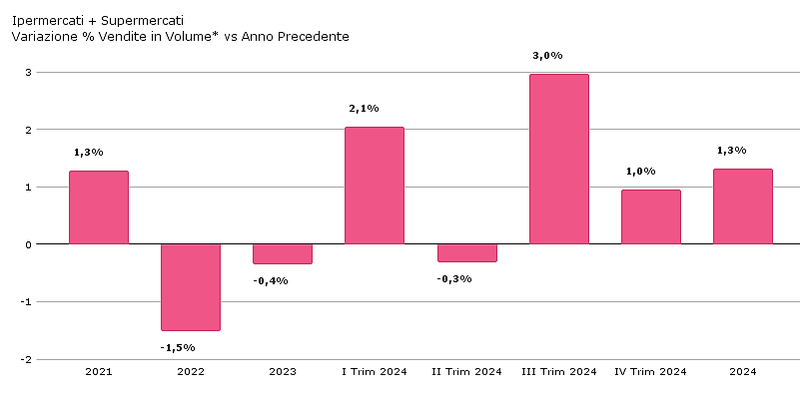

L’anno si chiude, infatti, con un +2,2% a valore (vedi Figura 1), ma a differenza di quanto registrato nel 2023, a supportare la crescita non sono i prezzi e la relativa spinta inflattiva, che si assesta su un +0,5% annui, ma sono i volumi che tornano a crescere registrando un +1,3% (Vedi Figura 2).

Figura 1 - Variazione percentuale delle vendite in valore su anno precedente, in ipermercati e supermercati

Figura 2 - Variazione percentuale delle vendite in volume a prezzi costanti su anno precedente, in ipermercati e supermercati

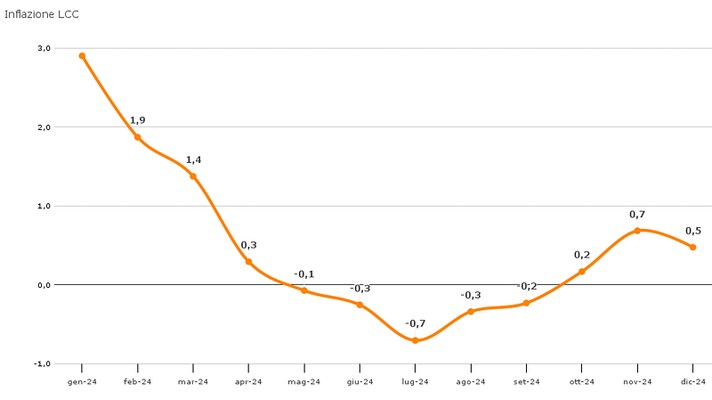

La positività dei volumi, si è sviluppata nel corso dell’anno ed è stata notevolmente influenzata dalla dinamica inflattiva.

Nel corso dei primi mesi del 2024, infatti, a fronte di un’inflazione ancora in crescita tendenziale, la domanda faticava a ripartire condizionando l’evoluzione dei volumi.

A partire dai mesi primaverili, però, assistiamo a un cambio di scenario: Il nostro paese entra prima in fase di disinflazione e poi di deflazione.

Questa dinamica prezzi, ha generato un’accelerazione abbastanza repentina dei volumi, mostrando quanto la domanda sia effettivamente elastica al prezzo. (Vedi Figura 3)

Figura 3 – Osservatorio Inflazione LCC

Il presente studio si pone l’obiettivo di leggere e interpretare le evidenze quantitative del 2024 attraverso gli indicatori di performance dell’out-of-stock e del livello di servizio al consumatore nel punto di vendita.

Le analisi si fondano sui dati del Barometro OSA, report periodico condiviso con le aziende partecipanti al gruppo di lavoro Optimal shelf availability (OSA) attivo in GS1 Italy, in ambito ECR Italia e sviluppato in collaborazione con Circana, con cui da oltre sei anni il sistema ha la possibilità di monitorare i livelli di servizio al consumatore e le metriche di on-shelf-availability e vendite perse con report mensili e settimanali.

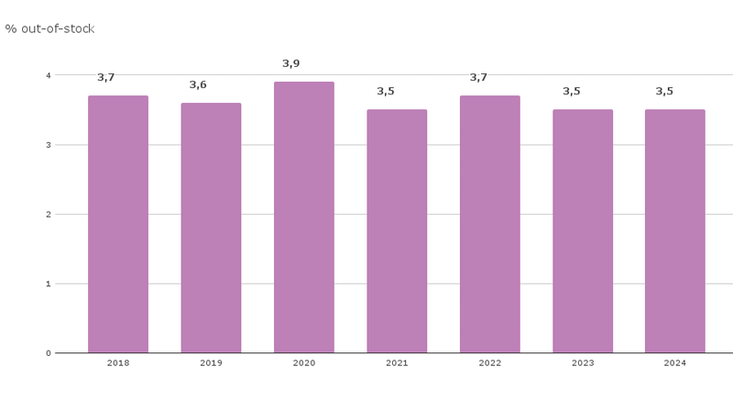

Nel 2024 si è mantenuto il profilo di efficienza raggiunto nel 2023, confermando il livello di servizio complessivo del settore, con un valore di out-of-stock che si è consolidato al minimo storico del 3,5%. (Vedi Figura 4)

Figura 4 – Variazione storica della percentuale di out-of-stock

Infatti, nel corso degli ultimi anni, il tasso di out-of-stock si è dimostrato sempre in miglioramento anno dopo anno. Una traiettoria che dimostra la resilienza del largo consumo confezionato, volto sempre più a un miglioramento dell’efficienza a scaffale nonostante sia stato scosso da diversi shock negli ultimi anni, come per esempio pandemia, guerre, scarsità di materie prime e fattori di rincaro prezzo.

Gli attori del settore continuano a porre particolare attenzione alla disponibilità del prodotto a scaffale. Tuttavia, in un contesto di crescente complessità delle reti di approvvigionamento globali, la filiera ha dovuto da una parte mantenere l’efficienza logistica acquisita e dimostrata dai valori degli anni precedenti, e dall’altra parte affrontare le continue sfide poste da fenomeni di sistema macroeconomici.

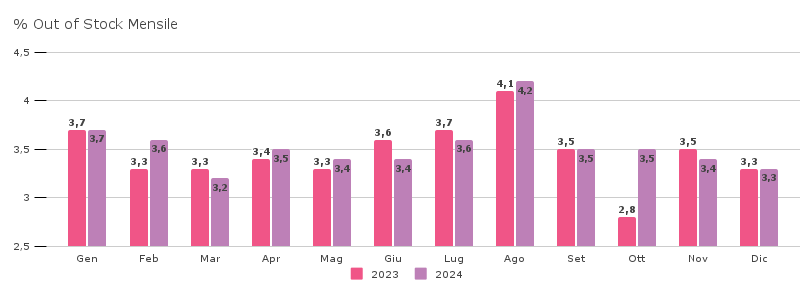

Scomponendo l’indicatore nei mesi 2023 e 2024 (Vedi Figura 5) possiamo notare che, il tasso di out-of-stock è rimasto più contenuto rispetto ai corrispettivi periodi dell’anno precedente, in particolare nella parte centrale dell’anno (mesi di giugno e luglio).

Il periodo estivo si conferma la fase dell’anno con la maggior incidenza di out-of-stock, un’estate che sconta il rientro di alcuni fenomeni dell’anno precedente, ma che nel 2024 è stata segnata negativamente da diversi eventi climatici. L'Organizzazione meteorologica mondiale (OMM) ha confermato che il 2024 è stato l'anno più caldo mai registrato. Tale ondata eccezionale ha compromesso trasporti e infrastrutture con ingenti perdite di raccolto: l’aumento dei danni da siccità prolungata (+54,5% rispetto al 2023), da esondazioni fluviali (+ 24%) e da allagamenti dovuti alle piogge intense (+12%), con un’Italia divisa in due tra poca e troppa acqua. Si evidenza anche il gap rispetto al 2023 registrato nel mese di ottobre, in linea con i mesi precedenti e successivi, ma si vede un peggioramento di out-of-stock rispetto il 2023 dove si era registrata la maggiore efficienza.

Figura 5 - Variazione mensile della percentuale di out-of-stock nel 2024 vs 2023

Continua a leggere il dossier, leggi il prossimo capitolo Canali di vendita e categorie merceologiche