Nel mese di febbraio il tasso di out-of-stock (OOS) nel largo consumo confezionato si è attestato al 3,3%, in miglioramento di -0,3 punti rispetto a un anno fa (3,6%) e stabile sul mese precedente. Lo ha rilevato il Barometro Osa (Optimal Shelf Availability) di GS1 Italy, il monitoraggio che, in ambito ECR in collaborazione con Circana, misura ogni mese l'indice delle rotture di stock nel largo consumo italiano insieme a quello delle vendite perse, che con il dato di 4,0% migliora di -0,7 punti rispetto a febbraio 2024 mentre resta stabile sul mese precedente. A livello merceologico progrediscono tutti i reparti, soprattutto fresco (0,8) e freddo (-0,7).

Drogheria senza avversari

Nel canale degli ipermercati il tasso di OOS per il totale largo consumo confezionato è stato pari al 3,8%, dato identico all'anno precedente. Il reparto più in crescita se confrontato con febbraio 2024 è la drogheria con -0,3 punti, mentre peggiorano fresco e pet care, entrambi a +0,1. Per quanto riguarda i supermercati grandi il tasso di out-of-stock si attesta al 3,5% in miglioramento di -0,3 punti rispetto a un anno fa con freddo, fresco e ortofrutta vincenti a -0,5 punti in 12 mesi mentre il pet care è l'unico reparto in controtendenza (+0,1).

Pet care, che fatica...

Nei supermercati piccoli il tasso di OOS si ferma al 2,8% in miglioramento di -0,1 punti rispetto a febbraio 2024, con scatti decisivi nel freddo e nel cura persona, entrambi a -0,2 punti mentre ancora una volta peggiora il pet care (+0,2).

Per quanto riguarda la percentuale di vendite perse, migliora a totale Italia il tasso di -0,7 punti rispetto a 12 mesi fa, trainato principalmente dai supermercati grandi (0,9), seguiti da quelli piccoli (-0,4) e fanalino di coda gli ipermercati (-0,3).

Promozioni salvascaffali

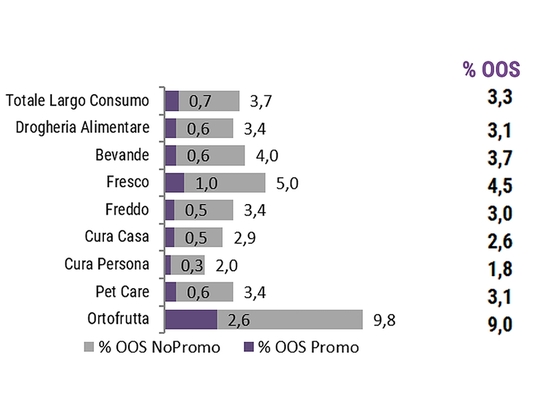

A febbraio 2025 la percentuale di OOS media è stata al 3,3% in condizioni regolari, ma si abbassa drasticamente in presenza di promozioni. Per il largo consumo confezionato la probabilità di trovare un prodotto fuori stock in promozione si riduce fino allo 0,7%. Tendenza uguale in tutti i reparti, dal valore più basso, registrato dal cura persona (0,3%), fino a quello più alto, raggiunto dall'ortofrutta (2,6%). Confrontando l'indice tra la percentuale di vendite perse e la percentuale di out-of-stock nelle condizioni promo e no promo, si evidenzia che le occasioni di OOS in condizione promozionale sono economicamente più impattanti e più pericolose per Industria e Distribuzione, in particolare per i reparti del cura casa e del cura persona.

Figura 1 - Percentuale di out-of-stock in presenza o assenza di promozioni