La quarta edizione della ricerca Dove va lo shopping sul comportamento dei consumatori e le polarità commerciali, curata da Trade Lab e sponsorizzata da Canali &C con il patrocinio del Consiglio nazionale dei centri commerciali (Cncc), non solo fotografa il comportamento delle persone nei confronti dei luoghi del commercio, ma traccia una direzione verso cui questi ultimi dovranno necessariamente tendere. Come ha evidenziato Massimo Moretti, presidente Cncc, «i centri commerciali non saranno più in un futuro più o meno prossimo in competizione sulle vendite, ma con Netflix, Sky o una gita in montagna. Diventeremo dei contenitori di tempo». E la ristorazione sembra essere una delle leve principali per attrarre consumatori.

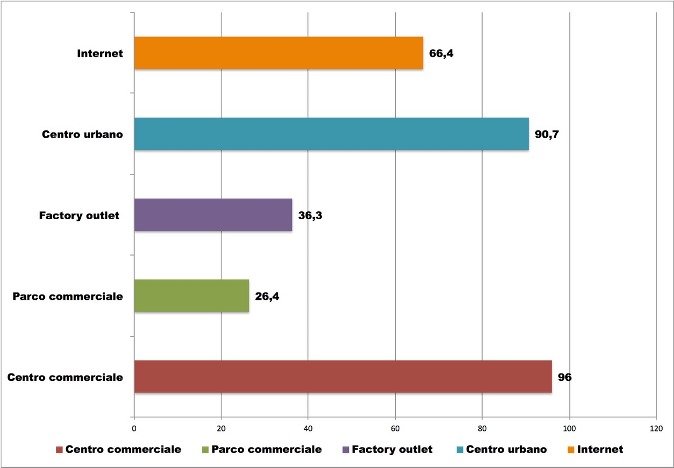

La ricerca presentata da Maddelana Borella di Trade Lab, forte ormai di una metodologia consolidata, rileva che le polarità commerciali non se la passano poi così male: centri commerciali, centri urbani e internet sono in decisa crescita quanto a frequentazione, rispettivamente del 6,1%, dell’8,6% e del 4% sull’anno precedente, a conferma di un miglioramento del clima di fiducia che ha spinto gli italiani a considerare le opzioni di acquisto.

Figura 1 - Frequentazione delle polarità commerciali (esclusi studio e lavoro)

Fonte: Trade Lab “Dove va lo shopping” 2017

Ma che cosa spinge a visitare i negozi? Essenzialmente una raccolta di informazioni. Con dinamiche diverse. La visita in negozio resta sempre al primo posto per il 78,9% degli intervistati, con una leggera variazione in meno dello 0,6%; seguono poi internet con il 12,1% in crescita del 2,9% e i volantini al 6,1% ma in forte crescita: +11%, motivata con il fatto che soprattutto l’alimentare non riesce a fare a meno di questo strumento di comunicazione e non ha ancora elaborato una formula più efficiente e più sostenibile. Residuali le altre modalità con il 2,9% ma in forte diminuzione del -11,9%.

Piccole e grandi città

Quest’anno per la prima volta accanto alle tre grandi piazze finora indagate (Milano, Roma, Catania) sono state aggiunti anche tre capoluoghi di provincia (Verona, Pescara e Brindisi) per una rappresentazione più in linea con le caratteristiche dell’Italia. Questa operazione ha così permesso di individuare delle differenze tra grandi e piccoli centri. In particolare: i centri commerciali sono più frequentati nei secondi, i centri urbani e internet nei primi. Con riflessi simmetrici per quanto riguarda gli acquisti. «Queste evidenze ci permettono – afferma Borella – di fare due considerazioni. Probabilmente l’offerta dei centri urbani nelle piccole città non è adeguata alla domanda, che trova invece maggiore riscontro nei centri commerciali extra urbani, anche perché il consumatore è decisamente più mobile che nelle grandi città. In secondo luogo non c’è correlazione tra minore offerta fisica e maggiore uso di internet».

Altro elemento di riflessione suggerito dalla ricerca è che quanto a fonti informative primarie e complementari (assodato che in media ne vengono utilizzate 2,1), internet è terzo dopo la visita ai negozi e dopo i volantini. Ma il 30% (+10%) degli individui ricerca informazioni aggiuntive sui prodotti all’interno dei punti vendita con dispositivo mobile. È probabilmente uno spunto di riflessione ulteriore per i retailer a considerare maggiormente il ruolo informativo del punto vendita.

Un po’ diverso è invece lo scenario relativo agli acquisti, che vede in vantaggio il centro urbano (50,5%) sui centri commerciali (45,1%). Non nelle small cities, però, dove il rapporto è invertito, a conferma di un diverso sistema di offerta nelle città minori. Terzo posto per internet (4,5%). Ma è l’unica polarità che cresce (+9,5%), mentre le altre due sono in regressione o stabili. Nell’ultimo anno, poi, un acquirente online su 5 ha ritirato il prodotto in un punto vendita fisico.

Figura 2 - Utilizzo delle polarità commerciali per gli acquisti

Fonte: Trade Lab “Dove va lo shopping” 2017

Dall’elettronica all’abbigliamento, dalle calzature alla profumeria il click & collect sembra quindi essere ormai la modalità scelta dalla gran parte dei retailer italiani e gradita ai clienti per le vendite online. In ogni caso gli italiani adottano una strategia di acquisto di tipo multipolare e laddove scelgono una sola polarità il commercio extra urbano nei centri commerciali supera quello urbano, in particolare nelle small cities, dove il divario è consistente: 21,7% contro 8,4%.

Sul rapporto tra fisico e digitale sono significative le considerazioni di Luca Pellegrini, presidente di Trade Lab: «Internet, il digitale, costituisce una sfida per il retail fisico, ma è molto di più di quello che consideriamo come e-commerce: è accesso a tutte le informazioni generando infedeltà, ma è anche un potente strumento di relazione con il cliente, per rafforzarne la fedeltà. Per questo chi ha degli asset fisici deve chiedersi come integrarli in un rapporto omnichannel il più performante possibile ma contemporaneamente deve riflettere su quanto l’esperienzialità sensoriale nel punto vendita favorisca un’interazione tra le persone più forte del digitale».

Cambio di paradigma

Ma è in un cambio di paradigma più ampio che in particolare i centri commerciali devono trovare la ragione di un rinnovato slancio.

Già oggi il mondo del commercio sta operando in un quadro di cambiamento strutturale che si muove sì con inerzia, ma l’importante è comprendere la direzione verso cui si sta orientando. È Luca Pellegrini a disegnare il quadro di riferimento entro cui si muovono i retailer e a indicare il cammino. In sostanza la value proposition dei mercanti in era di omnicanalità è la stratificazione di un’offerta core di beni e servizi che giustificano il rapporto con il cliente, di quello che si chiamava cross selling e oggi viene denominato ibridazione e di un insieme di attività che sotto il cappello i social edutainment va ad arricchire l’offerta. «Per social edutainment intendiamo - spiega Pellegrini - un insieme di intrattenimento e spettacolarizzazione, di educazione per migliorare le competenze e la cultura del consumatore, di socializzazione attraverso eventi per creare fedeltà, di meeting point qualificati, di spazi ad uso della comunità. Per le polarità fisiche ieri era sufficiente fornire ai retailer spazi di vendita con alcune economie esterne (come la pedonabilità garantita), oggi anche il social edutainment diventa un’ulteriore economia esterna a carico delle polarità, in particolare di quelle pianificate dove la regia è unitaria».

La ricerca sintetizza queste considerazioni nei numeri: già oggi il 35,2% di chi visita i centri commerciali lo fa per altri motivi che acquistare: ci va per divertirsi (13%), per il bellessere (crasi tra benessere fisico ed estetica, 9,5%) o per mangiare (12,6%).

Il potenziale della ristorazione nei centri commerciali

Proprio la ristorazione è al centro di un’accurata analisi di Bruna Moroni di Trade Lab, a partire dalle dimensioni del mercato away from home in Italia che con 78 miliardi costituisce il 33% dei 233 miliardi dei consumi alimentari complessivi, con un trend in costante ascesa, al contrario dei consumi at home: «Negli ultimi dieci anni 8,5 miliardi di consumi alimentari sono migrati dal mercato della spesa a quello fuori casa», annota Boroni, «con performance sempre migliori rispetto all’andamento del Pil, ciò che ne fa un mercato con domanda poco elastica al reddito disponibile. Anche negli anni di crisi gli italiani non hanno rinunciato a consumare al bar o al ristorante».

Entrando nello specifico delle dinamiche di consumo nei centri commerciali l’analisi rileva che il 75% dei frequentatori vi consuma prodotti food & beveraggi per un valore stimato di 2,3 miliardi e che il pranzo è l’occasione di consumo principale. Ma in generale un cliente su cinque segnala insoddisfazione per i tempi di attesa, per un’offerta inadeguata alle aspettative e una bassa qualità del cibo. Vi è però una base di alto spendenti in servizi di ristorazione che frequentano i centri commerciali (circa il 49% del totale) che dichiarano interesse a frequentare le differenti tipologie di ristoranti, dalle pizzerie ai ristoranti etnici, trendy, top e gourmet, passando dalle osterie/trattorie e dai ristoranti benessere, che rappresentano una grande opportunità: la ricerca di Trade Lab stima che si possano recuperare circa 98 milioni di pranzi o cene nei centri commerciali, per un fatturato teorico potenziale di 1,78 miliardi.

Niente male per dei “contenitori di tempo”. Ma per far questo, ammonisce Pellegrini, nel futuro dei centri commerciali dovrà esserci meno facility management e più marketing.

A cura di Fabrizio Gomarasca