La smart home riparte dai servizi

Il mercato della casa intelligente riprende a correre dopo la pausa imposta dalla pandemia, puntando sui servizi e contando su un maggiore interesse da parte del consumatore, che vuole disporre di dispositivi e di sistemi semplici, affidabili ed efficienti. L’analisi dell’Osservatorio Internet of Things del Politecnico di Milano

«Da quando la domotica di antica conoscenza si è trasformata nelle soluzioni per la casa intelligente, si è passati dalla fase di nicchia per pochi a quella in cui i vari dispositivi erano percepiti come gadget, a una terza fase, quella attuale, in cui emerge un mercato con segni di adeguata maturità sia perché l’offerta ha adottato una logica di servizio e di pay per use, sia per il maggiore interesse e un’acquisita consapevolezza del consumatore».

«Da quando la domotica di antica conoscenza si è trasformata nelle soluzioni per la casa intelligente, si è passati dalla fase di nicchia per pochi a quella in cui i vari dispositivi erano percepiti come gadget, a una terza fase, quella attuale, in cui emerge un mercato con segni di adeguata maturità sia perché l’offerta ha adottato una logica di servizio e di pay per use, sia per il maggiore interesse e un’acquisita consapevolezza del consumatore».

Con questa sintesi Alessandro Perego, direttore scientifico Osservatori Digital Innovation della School of Management del Politecnico di Milano ha introdotto il convegno sulla smart home nell’ambito dell’Osservatorio Internet of Things, che ha avuto il sostegno, tra gli altri, di GS1 Italy.

Il risultato è che, come evidenziato dai dati già pubblicati, il mercato si è rimesso a correre, dopo il forzato rallentamento dovuto all’emergenza pandemica nel 2020, raggiungendo i 650 milioni di euro (+29%), pari a 11 euro in media per abitante, superando anche i livelli pre-Covid. Nonostante i buoni risultati, la crescita poteva essere ancora più elevata (+45%) senza la carenza di semiconduttori e materie prime, che ha pesato per 75 milioni di euro di mancate vendite.

Il mercato italiano resta tuttavia lontano dai primi in classifica a livello europeo. Allungano il passo Regno Unito (4 miliardi di euro, +43%, 58,7 euro/abitante) e Germania (3,9 miliardi di euro, +37%, 46,80 euro/abitante), mentre l’Italia accorcia le distanze dalla Francia (1,3 miliardi di euro, +16%, 19,40 euro/abitante) e incrementa il suo distacco rispetto alla Spagna (480 milioni di euro, +14%, 10,10 euro/abitante).

Il focus sui servizi aggiuntivi

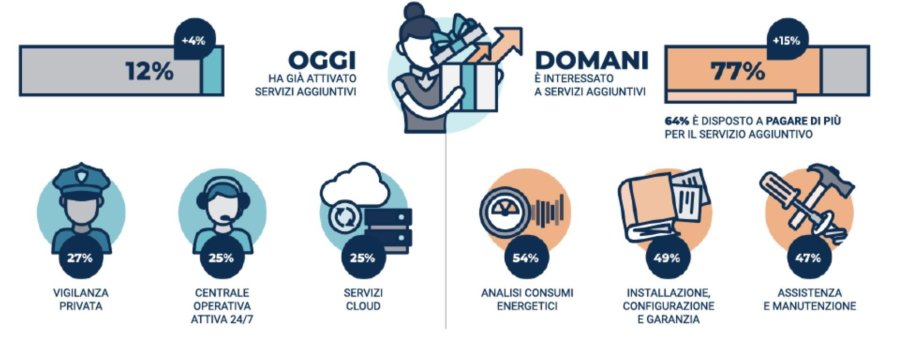

Nella crescita dei vari segmenti di mercato, la continuità è data da un lato dal crescente interesse dei consumatori per l’acquisto di oggetti smart, dall’altro dal passaggio verso un crescente focus sui servizi. «Si passa sempre più dai prodotti intelligenti connessi a un sistema di prodotti volti a offrire servizi di vario tipo ai consumatori, con un punto di arrivo che potrà essere un sistema di sistemi», spiega Angela Tumino, direttore dell’Osservatorio Internet of Things. «Il successo degli incentivi statali ha trainato la vendita di alcuni prodotti, in particolare per la climatizzazione e il riscaldamento, ma il focus sui servizi per generare valore sarà ancora più importante nel momento in cui cesseranno. Anche sul fronte dei consumatori, il 12% di chi ha acquistato dispositivi connessi ha attivato servizi aggiuntivi, principalmente quelli più consolidati legati alla sicurezza e il 64% (nel 2020 erano la metà) è disposto a pagare per avere servizi di analisi dei consumi energetici e di acqua, assistenza e manutenzione, ma anche per il fitness e il benessere».

Figura 1 – I servizi aggiuntivi più richiesti dal consumatore

Fonte: School of Management Politecnico di Milano “Osservatorio Internet of Things” 2022

Copyright © Politecnico di Milano/Dipartimento di Ingegneria gestionale

Una conferma arriva da Paolo Bergamin, solution marketing manager connected building di Gewiss: «È un trend oggettivo che sta crescendo in tutti i settori. I servizi infatti consentono di arricchire l’esperienza del cliente che li ricerca sempre di più, costituiscono un elemento chiave per la value proposition di molte aziende e sono un’opportunità per gestire in maniera diretta relazioni più evolute con i clienti. I modelli di business che contemplano i servizi possono prevedere una partnership con altri attori della filiera oppure la loro integrazione direttamente nella proposta dell’azienda. In entrambi i casi il tema è quello di generare valore, ma è necessario approfondire le varie esigenze dei clienti per definire le modalità di erogazione dei servizi e della loro valorizzazione. La diffusione di questo modello si appoggia poi sull’affidabilità dei processi, sulla semplicità, sulla sicurezza e sul comfort, rispondendo in tempi brevi alle aspettative dei clienti».

Il punto di vista dei clienti

Il consumatore è molto sensibile alla possibilità di ottenere benefici nel risparmio energetico e comfort dagli impianti di riscaldamento, a prescindere dagli incentivi statali e pone l’aumento della sicurezza in casa al primo posto tra i motivi che contribuirebbero alla scelta di acquistare oggetti smart in futuro (44% dei rispondenti).

«Il cambiamento nelle abitudini e negli stili di vita che hanno posto al centro dell’interesse la casa, dalla riconfigurazione degli spazi domestici (il 25% degli italiani l’ha fatto o ce l’ha in programma) alla maggiore attenzione ai consumi energetici (il 15%) – spiega Giulio Salvadori, direttore dell’Osservatorio Internet of Things – ha fatto sì che, secondo la survey condotta da Bva Doxa su mille consumatori, l’utilizzo di oggetti smart sia aumentato per il 21% degli italiani, in particolare per il controllo energetico (smart plug), per la climatizzazione e riscaldamento, per la safety».

C’è anche una maggiore consapevolezza da parte dei consumatori. La conoscenza dei dispositivi smart per la casa è infatti aumentata: a fine 2021 ben il 74% degli italiani (con punte dell’83% tra i 18-34enni e dell’89% tra i Tech advanced) dichiara di aver sentito parlare almeno una volta di smart home o “casa intelligente” (69% nel 2020, 68% nel 2019, 59% nel 2018). E si fa spazio sempre più come fenomeno di massa. La pubblicità in TV è la prima fonte di conoscenza per gli italiani (51%, +19% rispetto al 2020), registrando la crescita più importante tra le diverse fonti di informazione a disposizione del consumatore, poi viene internet (34%, +6%), il passaparola tramite conoscenti (26%, +2%) e i social network (20%, +11%).

Parallelamente, cresce la diffusione degli oggetti smart nelle case: il 46% delle persone possiede almeno un dispositivo connesso, dato in costante crescita rispetto ai tre anni precedenti (43% nel 2020, 42% nel 2019, 41% nel 2018), in particolare i più giovani, tra i 18 e i 34 anni (63%) e coloro che hanno una maggiore familiarità con le tecnologie (78%). Le motivazioni che spingono all’acquisto sono principalmente legate al comfort (38%), alla sicurezza (22%) e alla possibilità di controllare a distanza i dispositivi connessi (14%).

«Un aspetto importante per l’affermazione della smart home riguarda la fruibilità dei dispositivi acquistati: se non c’è un’esperienza utente adeguata il consumatore non sarà orientato ad acquistare di nuovo in futuro. Qui troviamo una propensione a installare in autonomia i dispositivi da parte del 72% degli intervistati (+8% sul 2020), grazie anche alla maggiore offerta di oggetti più facili da installare. Contemporaneamente però solo il 54% attiva l’app in autonomia e il 32% fa ricorso al supporto dell’installatore. Ci sono alcuni aspetti critici: solo il 17% dei consumatori utilizza una sola app per dispositivi dello stesso brand e solo il 7% ne utilizza una sola per dispositivi di brand diversi. Due dati che denotano il lungo percorso da fare per giungere alla casa connessa totalmente integrata», spiega ancora Salvadori.

I canali di vendita e i servizi

Anche nell’utilizzo della voce attraverso gli smart speaker per gestire le varie funzionalità, vi sono buoni tassi di crescita, come ad esempio per comandare gli elettrodomestici, programmarne il funzionamento e attivare gli scenari preimpostati, in altri vi è una lieve decrescita o sono stazionari. Ma nel complesso solo il 6% degli utenti comanda gli oggetti smart con la voce.

«Eppure proprio dagli assistenti vocali può arrivare un assist importante per una più facile gestione delle app», commenta Davide Ceppi, responsabile marketing sistemi residenziali di BTicino. «Bisogna passare a semplificare l’esperienza della smart home. Ma se è vero che il consumatore è sempre più centrale nella decisione d’acquisto dei singoli oggetti, crediamo che l’installatore possa far valere la propria professionalità per offrire soluzioni a valore aggiunto interconnesse tra di loro. Che debba in sostanza evolvere da interlocutore tecnico a interlocutore propositivo più credibile nel passare dal prodotto all’App per soluzioni più integrate tecnicamente e dal punto di vista estetica».

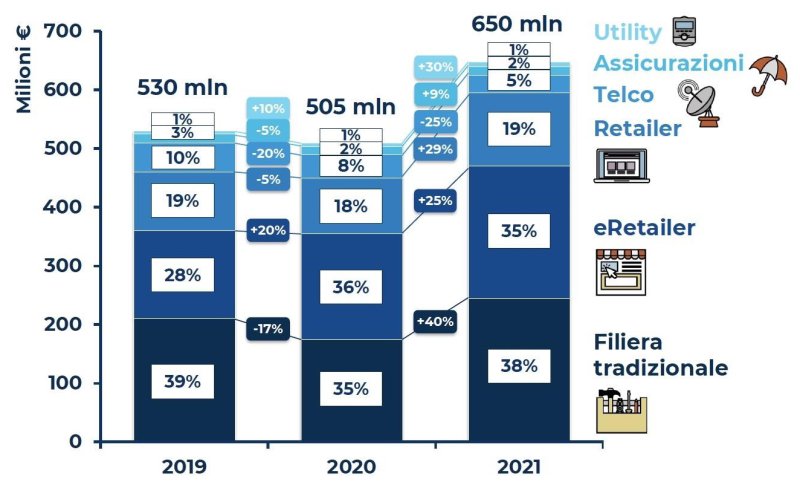

Del resto la filiera tradizionale, che copre il 38% del mercato, ha registrato una forte crescita nel 2021 consolidando la propria leadership (+40%, 245 milioni di euro), grazie in primis alla spinta data dagli incentivi, Ecobonus (previsto dal decreto-legge 19 maggio 2020, n. 34 - Decreto Rilancio) e dalla successiva Legge di Bilancio per il 2021) su tutti. Ed è, come abbiamo visto, in evoluzione sia perché molti installatori cominciano ad acquistare online saltando l’intermediazione dei distributori, sia perché è in crescita la cultura digitale, anche grazie al cambio generazionale.

Ma il 2021 è stato un anno di forte ripresa, per molti canali di vendita. Gli e-retailer hanno continuato a cavalcare la forte spinta agli acquisti online, osservando ancora una volta un ottimo tasso di crescita (+25%) e raggiungendo quota 225 milioni di euro a fine 2021 (35% del mercato).

I retailer multicanale hanno aumentato sensibilmente il valore di fatturato rispetto a quello registrato nel 2020 (125 milioni di euro, +29%) grazie al ritorno dei clienti nei negozi e al crescente interesse verso la possibilità di gestire da remoto dispositivi ed elettrodomestici connessi in casa. E all’aumento delle vendite di smart speaker. Anche dai retailer stanno arrivando segnali di un avvicinamento ai servizi come l’installazione, la manutenzione e l’assistenza associati in particolare ai dispositivi di videosorveglianza.

Restano limitate per il momento le vendite di utility, assicurazioni e telecomunicazioni, anche se, soprattutto per le prime due, è stato un anno di rilancio sul fronte delle nuove offerte per la casa.

Figura 2 – I canali di vendita e la loro evoluzione

Fonte: School of Management Politecnico di Milano “Osservatorio Internet of Things” 2022

Copyright © Politecnico di Milano/Dipartimento di Ingegneria gestionale

Per il futuro?

Il dato positivo è che il 34% dei consumatori è interessato ad acquistare oggetti smart, ma permane un diffuso pessimismo (il 60%) su una prossima realizzazione di una smart home autonoma (con l’utilizzo dell’intelligenza artificiale) e integrata, ma chi possiede un oggetto smart e ha già avuto un’esperienza positiva è più ottimista per il futuro (il 26% contro l’8% di chi non ne possiede ancora uno). Si conferma la preoccupazione per la privacy e la sicurezza dei dati personali: nel 2017 era presente nel 27% dei consumatori, nel 2019 era raddoppiata per poi assestarsi nell’ultimo biennio al 45-46%. «In sostanza – conclude Salvadori – vi è una richiesta precisa di una smart home più semplice, più fruibile, più efficiente, non invadente e ben orientata ai servizi».

*A cura di Fabrizio Gomarasca @gomafab

{kind=link}