Livelli di efficienza e impatti economici della leva promozionale

La mancanza di prodotto a scaffale si traduce in un effetto economico negativo, quantificabile attraverso il KPI delle vendite perse, ovvero la stima di quanto in meno un prodotto ha venduto rispetto al giro d’affari atteso a causa dell’out-of-stock.

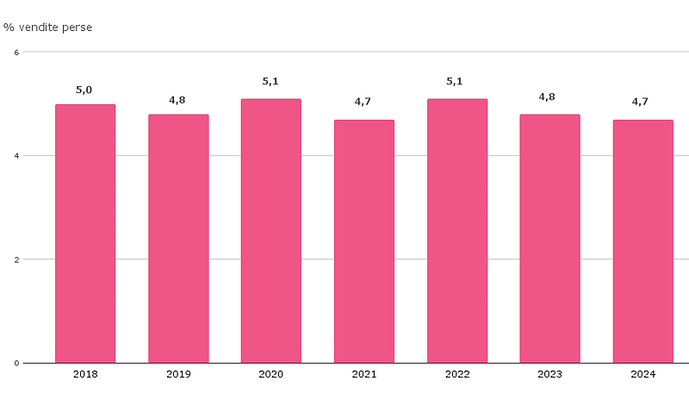

Nel 2024, il tasso di vendite perse per il largo consumo confezionato si è attestato al 4,7% (Vedi Figura 9), confermando la tendenza già evidenziata dall’indicatore di out-of-stock con una sostanziale riduzione nell’ultimo triennio.

Figura 9 – Variazione storica della percentuale di vendite perse

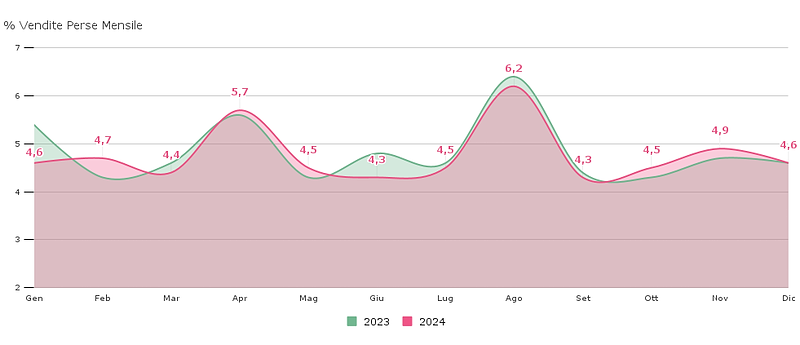

Analizzando l’andamento delle vendite perse mensili, si nota come nella parte centrale dell’anno il tasso è rimasto sempre al di sotto dei valori dell’anno precedente chiudendo a consuntivo con un miglioramento di 0,1 punti percentuali rispetto al 2023 (Vedi Figura 10).

Figura 10 – Variazione mensile delle percentuali di vendite perse

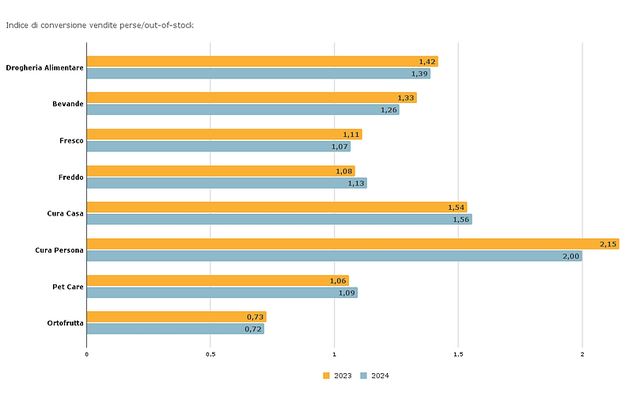

Analizzando la relazione tra disponibilità di prodotto a scaffale e impatto economico come rapporto tra vendite perse e tasso di out-of-stock (se l’indice di conversione risulta >1 significa che l’out-of-stock colpisce prodotti che hanno un valore superiore al valore medio della categoria) si evidenzia come questo indicatore risulta essere maggiore di 1 in tutti i reparti a eccezione dell’ortofrutta, ma in diminuzione rispetto al 2023 in molti reparti, fanno eccezione cura casa e freddo, segno che l’out-of-stock interessi maggiormente i prodotti di marca e di gamma medio-bassa. (Vedi Figura 11)

L’aumento della pressione promo anche sui prodotti premium ha migliorato anche il presidio dei segmenti di offerta più alti, riducendo nel complesso il valore dell’indice di conversione.

Figura 11 – Indice di conversione vendite perse/out-of-stock

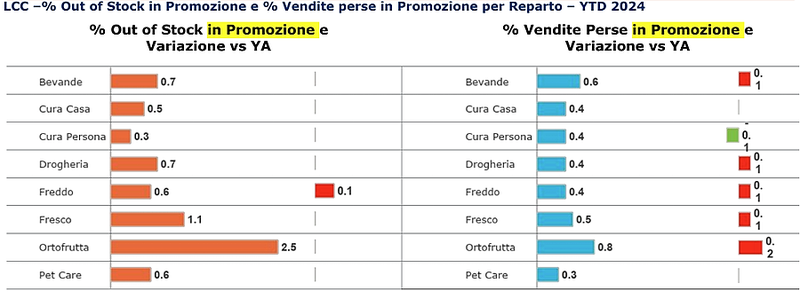

Inoltre, in un 2024 caratterizzato dalla ripresa dei volumi sostenuta da una spinta dell’attività promozionale, ci siamo domandati se e come cambiano i valori di out-of-stock e vendite perse quando il prodotto si trova in condizione promozionale.

Figura 12 - Valori di out-of-stock e vendite perse in promozione

In Figura 12 vengono riportati i livelli del 2024 e la variazione rispetto al 2023 dell’indicatore di out-of-stock in promozione, che ci indica la percentuale di casi in cui un prodotto era in condizioni di out-of-stock (“% OOS”) e allo stesso tempo in condizione di vendita promozionate. Nel grafico di destra, invece, viene riportato l’indicatore di percentuale di vendite perse in promozione, ovvero la percentuale del valore delle vendite attese non realizzate a causa del out-of-stock in condizione promozionale.

La prima considerazione è che in termini assoluti, sicuramente vi è una maggiore attenzione quando il prodotto si trova in promozione. I livelli di out-of-stock e vendite perse scendono fino al 80% in meno quando il prodotto si trova in promozione – prendendo come esempio il comparto delle bevande, se in media nel 2024 il tasso di out-of-stock si è attestato al 3,8% per questo comparto, la percentuale scende a 0,7% quando il prodotto si trova in condizione promozionale.

Tuttavia, andando a guardare le variazioni rispetto al 2023, non ci sono stati miglioramenti nei singoli reparti, dove nella maggior parte dei casi i valori di out-of-stock in promozione rimangono stabili.

Inoltre, se andiamo ad analizzare le vendite perse in promozione notiamo come nella maggior parte dei reparti questo indicatore è in crescita, segno che l’impatto economico derivante dal fenomeno di out-of-stock in promozione è stato maggiore nel 2024 e che la spinta sulla leva promozionale ha generato delle inefficienze nella GDO.

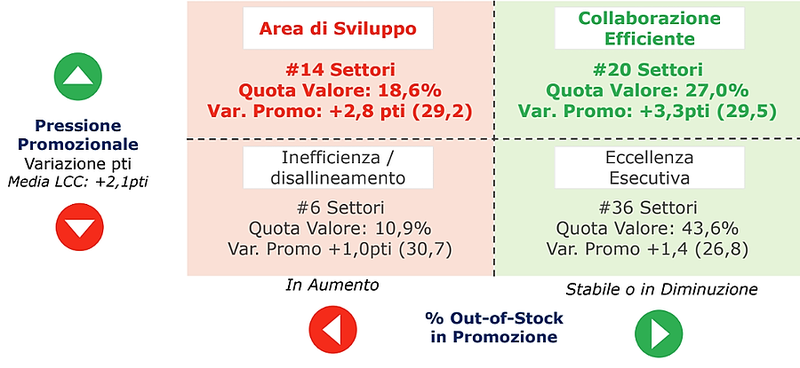

Abbiamo quindi mappato in Figura 13 a un livello merceologico più dettagliato, quali sono state le diverse aree di attenzione sul livello di out-of-stock in relazione alla spinta promozionale, identificando quattro quadranti:

Figura 13 - Aree di attenzione sul livello di out-of-stock in relazione alla spinta promozionale

- Area di Sviluppo: otto settori tra cui frutta a peso imposto, gelati, prodotti da forno, pasta, olio; che complessivamente pesano per oltre il 17% del largo consumo confezionato, i quali a fronte di un maggior ricorso alla leva promozionale, hanno visto peggiorare i propri tassi di OOS.

- Collaborazione Efficiente: 23 settori (pane e sostitutivi, birre, pet care gatto, pasta fresca, sughi, detergenza bucato, ecc.) con un peso a valore sopra al 20% del LCC che hanno, invece, mantenuto o addirittura migliorato i propri livelli di OOS, nonostante una aumento di pressione promozionale superiore alla media del mercato

- Eccellenza Esecutiva: 31 settori (fuori pasto dolci, piatti pronti, preparati bevande calde, vino, carne, latticini uht, ecc.) con quota a valore di quasi il 31% che hanno mantenuto o migliorato i valori di OOS a fronte di un ricorso alla leva promozionale inferiore al mercato

- Inefficienza/disallineamento: 14 settori (formaggi, verdura a peso imposto, surgelati, salumi, acqua, ecc.) con una quota a valore complessiva superiore al 31% i cui tassi di OOS sono saliti sebbene il ricorso alle promozioni sia stato minimo

Nel complesso, se è vero che da una parte la leva promozionale ha spinto l’aumento dei volumi di vendita, dall’altra parte sembra aver messo in difficoltà la supply chain generando un aumento dei livelli di out-of-stock in promozione per quasi la metà del fatturato del largo consumo confezionato (il 48,5% di quota valore sommando i quadranti “rossi” della matrice) che si traduce in una minor efficacia promozionale con vendite attese che non vengono realizzate.

Rimane dunque fondamentale continuare a studiare ed esaminare il fenomeno, cercando di individuare soluzioni di sistema validi e condivisibili tra il mondo dell’Industria e della Distribuzione in modo da lavorare sinergicamente per colmare queste inefficienze.

Continua a leggere il dossier, leggi il prossimo capitolo Conclusioni