Consumi e distribuzione commerciale

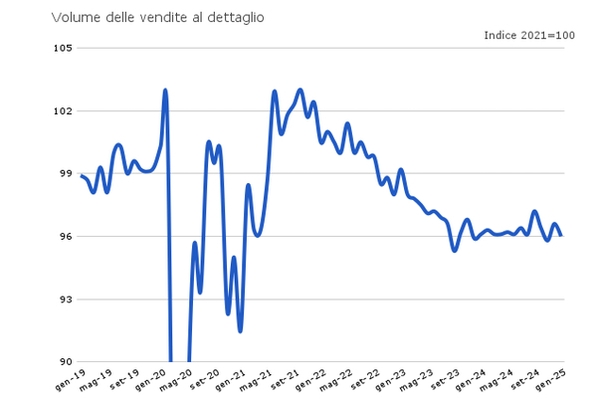

L’indice del volume delle vendite al dettaglio nel mese di gennaio ha mostrato una nuova contrazione, dello 0,3% rispetto alla media dell’ultimo trimestre del 2024. La dinamica è risultata abbastanza allineata per i beni alimentari e per quelli non alimentari (rispettivamente -0,2 e -0,4%). Il profilo del volume delle vendite al dettaglio, in sostanza, dopo il punto di massimo toccato tra la fine del 2021 e l’inizio del 2022, ha successivamente iniziato una fase di contrazione, che si è conclusa alla fine del 2023. Il 2024 ha fatto invece registrare un andamento stagnante delle vendite, che si sono di fatto mantenute sui minimi di fine 2023.

A livello di formato distributivo, il 2024 ha confermato alcune tendenze che erano già emerse negli anni precedenti. Nel 2024 le vendite in valore hanno registrato andamenti più positivi nei canali della grande distribuzione (+1,9% sul 2023), all’interno dei quali la crescita maggiore ha interessato il formato discount (+3,1%). Al contrario, si è verificata una contrazione del valore delle vendite nei piccoli negozi (-0,3%), che, considerando l’andamento della dinamica dei prezzi, risulterebbe ancora più elevata in termini di volume.

Nel complesso, le survey dell’Istat presso le imprese del commercio evidenziano una tenuta del mood degli operatori nei dati più recenti, che prefigurano quindi andamenti tutto sommato positivi delle vendite nel corso dei prossimi mesi.

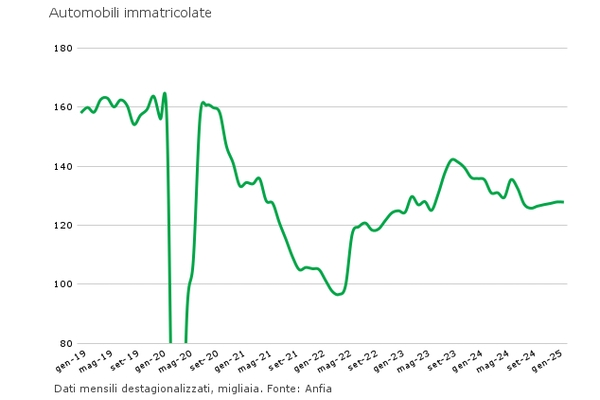

Infine, col riferimento al commercio di autovetture, i primi due mesi dell’anno hanno fatto registrare una lieve crescita, di qualche decimo di punto percentuale, rispetto al livello osservato nei mesi finali del 2024. Complessivamente, tuttavia, le immatricolazioni continuano a mantenersi su livelli inferiori rispetto ai valori medi del periodo pre-pandemia.

Figura 5 - Volume delle vendite al dettaglio

Figura 6 - Automobili immatricolate