Consumi e imprese

Naturalmente, la controparte dell’andamento piuttosto debole dei consumi nel corso degli ultimi periodi è l’andamento altrettanto debole dell’attività economica delle imprese.

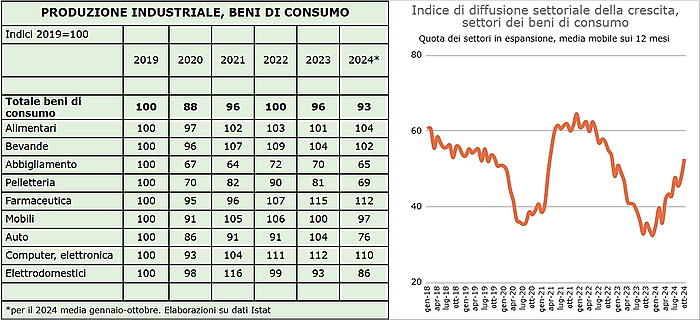

Con riferimento all’attività industriale, i dati più recenti relativi all’indicatore di produzione mostrano ancora segnali di debolezza. A livello settoriale, la produzione mostra andamenti positivi nell’industria alimentare, mentre emergono dei rallentamenti per l’industria delle bevande. La produzione è in crescita anche nell’industria farmaceutica, dove i livelli produttivi sono sui massimi storici, e nei prodotti per l’igiene personale, in ripresa dopo le forti contrazioni registrati nel periodo del lockdown.

La produzione resta invece su livelli molto bassi nell’industria dell’abbigliamento e della pelletteria: in tali comparti il gap rispetto ai livelli produttivi pre-pandemia ha raggiunto livelli elevati, e difficilmente sarà recuperato. Tale fenomeno, d’altra parte, riflette anche mutamenti strutturali della domanda, ad esempio legati alla diffusione dello smart working, che hanno caratterizzato anche la domanda dei nostri mercati di sbocco all’estero.

Risulta in contrazione anche la produzione di mobili ed elettrodomestici, mentre si mantiene su livelli elevati l’attività delle imprese produttrici di prodotti di telecomunicazione e di elettronica. Infine, continua a soffrire il settore dell’auto, in cui la produzione è crollata nel corso degli ultimi mesi.

Un’altra indicazione interessante è quella che deriva dall’andamento dell’indice di diffusione settoriale della crescita nell’industria dei beni di consumo, che indica la quota dei settori in cui la produzione è in espansione rispetto all’anno precedente. Tale indicatore è risultato in aumento negli ultimi mesi, riportandosi recentemente su un valore superiore al 50%. In sostanza, la recessione risulta concentrata in sempre meno comparti, nei quali però sta assumendo una dimensione preoccupante, come nel caso, per l’appunto, dell’industria dell’abbigliamento e delle calzature.

Nel terzo trimestre, inoltre, si è verificato un aumento sia delle importazioni che delle esportazioni di beni di consumo, rispettivamente dell’1,6 e del 3,7% rispetto allo stesso periodo del 2023. Specialmente in alcuni comparti l’andamento dell’export sta determinando, negli ultimi mesi, un’importante spinta alla produzione: è ad esempio il caso dell’industria alimentare, dove invece la domanda interna continua a mostrare andamenti deboli. In generale, un fenomeno osservato in quasi tutti i comparti industriali, riguarda il fatto che il fatturato estero è cresciuto di più - o caduto meno - rispetto a quello interno. Tali evidenze riflettono anche strategie di prezzo delle imprese, che hanno contenuto gli aumenti dei listini sui mercati esteri come strumento di difesa della posizione competitiva, in parte sacrificando i margini di profitto.

Le survey congiunturali presso le imprese mostrano che le aspettative dell’industria dei beni di consumo si mantengono ancora abbastanza negative. Un aspetto interessante è l’andamento dichiarato circa il livello delle scorte, che si sta contraendo negli ultimi mesi: le imprese industriali hanno quindi risposto ai primi segnali di ripresa della domanda di beni mediante una riduzione dei magazzini piuttosto che un aumento della produzione.

Passando invece alle imprese dei servizi, l’attività ha rallentato rispetto alla crescita registrata nella prima parte dell’anno. In particolare, i dati sul fatturato mostrano andamenti nel complesso stagnanti in alcuni settori legati all’industria del turismo: il fatturato in volume dei servizi di alloggio e ristorazione si è difatti contratto dello 0,5% nel terzo trimestre del 2024 rispetto al secondo. La contrazione è stata più marcata per i servizi delle agenzie viaggi e tour operator (-5,1%), ma su tale comparto pesano anche cambiamenti di tipo strutturale della domanda, che si sta spostando sempre di più sull’utilizzo delle piattaforme online per la prenotazione e l’organizzazione dei viaggi.

Il rallentamento riflette principalmente la dinamica debole dei flussi turistici osservata dall’estate, dopo il recupero molto vivace osservato nei trimestri precedenti. I dati relativi agli arrivi turistici sono risultati in contrazione nel terzo trimestre dell’anno, del 3,6% rispetto all’anno precedente. Tale andamento potrebbe anche riflettere la dinamica dei prezzi dei servizi in Italia che si mantiene ancora su livelli elevati, e che sta quindi spingendo i turisti a ricercare altre mete. Nel complesso, tuttavia, la confidence delle imprese del turismo sta tenendo, segno che le prospettive sull’andamento dell’attività si mantengono tutto sommato positive.

Figura 3 - Produzione industriale dei beni di consumo / Figura 4 – Indice di diffusione settoriale della crescita, settori dei beni di consumo

Continua a leggere il dossier, leggi il prossimo capitolo Consumi e distribuzione commerciale